Bond Bulletin - La deuda local de mercados emergentes está captando interés

La deuda de mercados emergentes en divisa local ha evolucionado bien en lo que va del año y creemos que la dinámica de los mercados desarrollados frente a los emergentes, así como las condiciones macroeconómicas, ayudarán a la clase de activo a continuar generando rentabilidades sólidas durante el resto del año.

Fundamentales

El foco del mercado sobre la inflación persistente ha comenzado a desvanecerse a medida que se acumulan tendencias desinflacionarias tanto en los mercados desarrollados como en los emergentes. Esperamos que este cambio continúe con la aceleración de la desinflación de los mercados emergentes, impulsada por un fuerte endurecimiento de la política monetaria por parte de los bancos centrales de los mercados emergentes a principios del ciclo. Siguiendo ese camino de endurecimiento agresivo, las condiciones se han desplazado hacia un territorio más restrictivo del crecimiento, lo que a su vez ha llevado a un enfriamiento de la actividad económica. También ayudan a reducir la inflación los precios más bajos de las materias primas a escala global, ya que las perturbaciones iniciales en los precios derivadas del conflicto entre Rusia y Ucrania han disminuido. Para los próximos meses, esperamos que los efectos de base contribuyan a una reducción considerable de las tasas de inflación general, dado que las lecturas del índice de precios al consumo en abril-junio de 2022 fueron particularmente fuertes.

Valoraciones cuantitativas

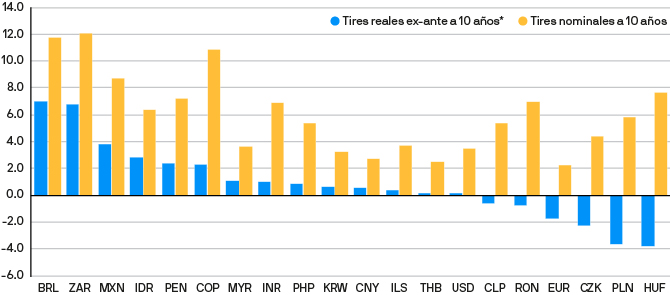

Si bien cada región y país de los mercados emergentes ofrece características distintas y, en ocasiones, idiosincrásicas, observamos que los tipos de interés tanto nominales como reales en los mercados emergentes son atractivos en la actualidad. Esto se debe a los elevados tipos de referencia de los mercados emergentes, lo que ha resultado en que los tipos locales de estos mercados parezcan baratos en términos históricos. Sin embargo, esta es solo la mitad de la historia. Dado que subieron los tipos con anterioridad durante el ciclo, esperamos que los bancos centrales de los mercados emergentes comiencen a recortar los tipos antes que sus homólogos de los mercados desarrollados. Esta sería una característica rara si ocurriera, aunque sería incluso más extraña si ocurriera a escala. Un debilitamiento del dólar ponderado por el comercio podría agravar aún más esta tendencia.

Las tires de los mercados emergentes cotizan a niveles atractivos

Factores técnicos

Un contexto técnico favorable respalda aún más nuestra postura positiva hacia los tipos locales de los mercados emergentes. La deuda de los mercados emergentes sufrió salidas por valor de 90.000 millones de dólares en 2022, haciendo que fuera uno de los peores años en términos de salidas en décadas, ya que los tipos core y los tipos a corto plazo aumentaron. Esta característica ha contribuido a algunos de los posicionamientos de los inversores más ligeros que hemos visto, con las divisas y los tipos de mercados emergentes sustancialmente infrarrepresentados en las carteras. Es justo decir que el interés de los inversores extranjeros, -y por tanto la exposición-, ha estado en otros lugares, con muchos mercados impulsados casi en su totalidad por la oferta local. Por esta razón, observamos margen considerable para que las tires evolucionen favorablemente, dado el valor relativo disponible en los mercados emergentes en la actualidad.

¿Qué significa esto para los inversores en renta fija?

La anticipación del año pasado de una evolución favorable en los tipos locales de los mercados emergentes a lo largo de 2023 se ha mantenido fiel hasta este punto y creemos que la clase de activo dispone de margen de evolución. Las valoraciones locales de mercados emergentes son atractivas, con rentabilidades nominales de hasta el 13% y rentabilidades reales de hasta el 7% (a 17 de mayo de 2023). Un dólar estadounidense más débil y las expectativas del mercado de recortes de tipos por parte de la Reserva Federal a finales de este año ofrecen catalizadores potenciales para la operativa, respaldando así el componente cambiario de los mercados emergentes. Combinando estos factores con unos fundamentales relativamente más sólidos que en ciclos anteriores, además de un contexto técnico positivo, la deuda de mercados emergentes en divisa local puede estar preparada para un ofrecer un desempeño sólido en términos absolutos y relativos en relación con otros sectores de renta fija.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.