Bond Bulletin - La duración en EE.UU.

La desaceleración de la inflación en Estados Unidos, particularmente ante las señales de un crecimiento más lento de los salarios, respaldó la reciente y menor subida de tipos de interés por parte de la Reserva Federal. Analizamos la posibilidad de que el ciclo de subidas de tipos en Estados Unidos esté llegando a su fin y lo que eso significa para el posicionamiento en renta fija.

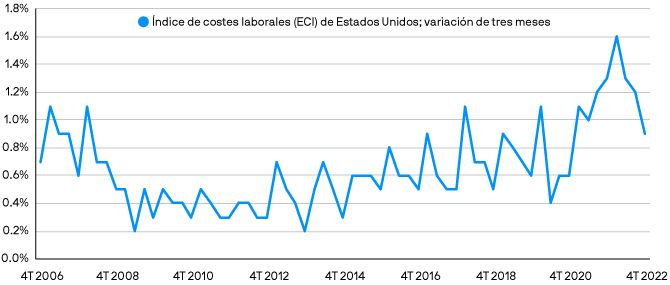

Fundamentales

El consenso del mercado apunta a que la inflación en Estados Unidos ha cedido y probablemente seguirá cayendo; esta evolución está siendo un impulsor clave de las rentabilidades de los bonos desde comienzos de año. La atención del mercado ahora se ha desplazado hacia un indicador más amplio de los costes laborales, el índice de costes laborales (ECI) de Estados Unidos, que muestra señales tentativas de que el crecimiento de los salarios, pese a ser típicamente un componente más persistente de la inflación, se está desacelerando. En el cuarto trimestre de 2022, los costes laborales en Estados Unidos aumentaron un 1%, el menor incremento desde el cuarto trimestre de 2021 (a 31 de enero de 2022). El menor crecimiento de los salarios y la reciente y destacada desaceleración en el crecimiento del precio de la vivienda indican que la agresiva política de subidas de tipos de la Reserva Federal está funcionando. Esto podría provocar una ralentización en el endurecimiento de la política monetaria en los próximos meses. La Reserva Federal aumentó los tipos en solo 25 puntos básicos (pb) el 1 de febrero de 2023, en contraste con la subida de diciembre de 50 pb. Sin embargo, más disminuciones en el índice de costes laborales (ECI) de Estados Unidos y una debilidad sustancial del mercado de trabajo podrían aumentar la confianza de la Reserva Federal en que puede dejar de subir los tipos a finales de este año, dando a los inversores la oportunidad de agregar duración estadounidense.

La reciente caída en el crecimiento de los salarios en Estados Unidos respaldó la decisión de la Reserva Federal de reducir la magnitud de las subidas de tipos.

Fuente: Oficina de Estadísticas Laborales; J.P. Morgan Asset Management. Datos a 31 de enero de 2023. El índice de costes laborales (ECI) es una encuesta de la Oficina de Estadísticas Laborales acerca de las nóminas de los empleadores que mide la evolución de la remuneración de los trabajadores cada trimestre.

Valoraciones cuantitativas

La desaceleración de la inflación ha sido un fuerte impulsor de las rentabilidades del Tesoro en 2023. Las tires de los valores del Tesoro estadounidense a 10 años cayeron 35 pb en enero, cerrando el mes en el 3,5%, lo que se tradujo en rentabilidades sólidas. Tras ceder un 12,46% en 2022, el índice Bloomberg US Treasury rindió un 2,51% en enero de 2023. Si bien reconocemos la solidez de estos resultados, seguimos creyendo que las valoraciones respaldan el posicionamiento en duración estructuralmente larga de Estados Unidos en las carteras. Con la Reserva Federal acercándose a su tasa terminal objetivo del 5,1%, el mercado ya descuenta 50 pb de recortes de tipos en la segunda mitad de 2023 (a 2 de febrero de 2022), a pesar de que el banco central trata de contener esta expectativa. Cualquier debilidad significativa en el mercado laboral o aumento de los riesgos de recesión podría obligar a la Reserva Federal a dar un giro más pronto que tarde, proporcionando un contexto atractivo para la duración estadounidense.

Factores técnicos

La demanda de bonos se ha recuperado significativamente en 2023. La demanda de bonos estadounidenses en un periodo de cuatro semanas consecutivas, que incluye la combinación de flujos minoristas, flujos extranjeros, tenencia en custodia de la Reserva Federal y posiciones bancarias de bonos, se situó en 15.700 millones de USD a 25 de enero de 2023, por encima de los recientes -18.000 millones de USD de 28 de diciembre de 2022. El mes de enero de 2023 ha sido el primer mes de demanda positiva de bonos desde agosto de 2022. Esperamos que esta tendencia continúe, pues las valoraciones siguen siendo atractivas y el riesgo de recesión se mantiene. Un mayor aumento de la demanda podría limitar cualquier incremento potencial en las tires de los bonos del Tesoro estadounidense.

¿Qué significa esto para los inversores en renta fija?

Los mercados de bonos han comenzado bien 2023, siguiendo la tendencia de inflación a la baja en Estados Unidos. Como resultado, la demanda de bonos se ha recuperado y las tires de la deuda pública han bajado. Esto ha sido positivo para nuestra preferencia por agregar duración estadounidense a principios de año. A corto plazo, los datos de inflación, salarios y crecimiento económico pueden mantener las tires de la deuda pública en un rango delimitado. En última instancia, preferimos mantener una duración estructuralmente larga en Estados Unidos, pues seguimos observando una probabilidad del 60% de que el mercado descuente una recesión para finales de este año.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.