Bond Bulletin - La megacapitalización tecnológica regresa al mercado

Tras un verano tranquilo para la emisión de bonos 'investment grade' estadounidenses, septiembre y octubre registraron un repunte de la actividad, liderado por grandes empresas tecnológicas, especialmente, Meta Platforms y Alphabet. El Bond Bulletin de esta semana analiza las implicaciones de la reciente ola de emisiones tecnológicas para los inversores en crédito estadounidense.

Fundamentales

La inversión de capital (capex) ha sido significativa en la era de la inteligencia artificial (IA). Grandes empresas tecnológicas como Alphabet y Meta van camino de invertir 400.000 millones de USD en infraestructura de IA durante este año. Recientemente, estos gigantes tecnológicos comenzaron a recurrir a los mercados de deuda para cubrir sus necesidades de inversión. Araíz de una colocaciónprivada el mes pasado de 27.000 millones de USD mediante una joint venture para su centro de datos Hyperion, la venta de bonos en varias fases por parte de Meta por valor de 30.000 millones de USD a finales de octubre supuso su primera aparición importante desde 2022 en los mercados de crédito regulados. Esta emisión, la quinta mayor oferta de bonos de alta calificación de la historia, atrajo una fuerte demanda en todos los plazos de vencimiento, alcanzando casi los 125.000 millones de USD, convirtiéndose en la mayor jamás registrada. En paralelo, Alphabet también regresó al mercado con una emisión de 25.000 millones de USD tanto en Estados Unidos como en Europa. Estas transacciones, que se producen apenas unas semanas después de la emisión de 18.000 millones de USD de Oracle en septiembre, ponen de relieve una tendencia más amplia: el coste de la IA es elevado. Sin embargo, si bien la emisión es significativa por su volumen, es importante destacar que la situación fundamental de estas empresas sigue siendo sólida. Por ejemplo, incluso teniendo en cuenta la nueva emisión, estimamos que Meta sigue teniendo más liquidez que deuda en su balance, con un apalancamiento bruto que se mantiene bajo, en torno a 0,5 veces (según estimaciones de analistas de crédito de J.P. Morgan Asset Management). Al mismo tiempo, las perspectivas de crecimiento de los ingresos y los beneficios para las grandes tecnológicas siguen siendo muy sólidas.

Valoraciones cuantitativas

El aumento de las emisiones por parte de compañías de alta calidad, con una tendencia hacia vencimientos a largo plazo mayor de lo habitual, ha contribuido a una ampliación de los diferenciales generales del mercado 'investment grade' estadounidense en las últimas semanas. El diferencial ajustado por opciones (OAS) del índice ICE BofA US Corporate Bond ha aumentado 9 puntos básicos desde el 19 de septiembre (a 4 de noviembre de 2025). Tanto Meta como Alphabet son emisores con una calificación de AA y no suelen emitir bonos en el mercado 'investment grade'. Sus operaciones reajustaron al alza los diferenciales en el mercado secundario y ofrecieron atractivas primas de emisión. Dado el volumen de demanda y el buen comportamiento de las operaciones —todas se han ajustado desde la emisión—, creemos que este ajuste refleja un desequilibrio temporal entre la oferta y la demanda. Sin embargo, será interesante observar cómo evoluciona esta tendencia durante el próximo año, ya que es probable que estos emisores vuelvan a recurrir a los mercados de bonos corporativos y continúen creando oportunidades para obtener una rentabilidad de valor relativo dentro de las carteras de bonos corporativos gestionadas activamente.

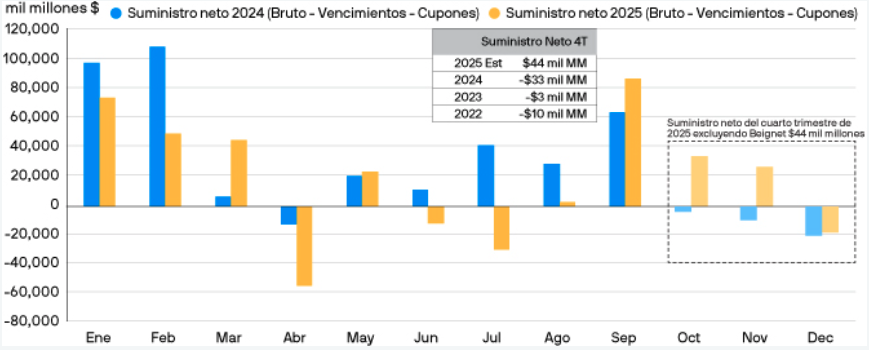

Factores técnicos

Los factores técnicos han pasado de ser claramente favorables a estar más equilibrados. Junto con otras emisiones tecnológicas, la transacción de Meta (incluida la operación de joint venture) y la de Alphabet dieron como resultado un octubre récord. Las estimaciones de la oferta neta 'investment grade' han aumentado ahora por encima de los niveles recientes del cuarto trimestre, a pesar de que se espera que la emisión neta siga siendo menor para 2025 en su conjunto. Si bien una emisión elevada suele ser un obstáculo a corto plazo para los diferenciales, la demanda se mantiene sólida. Las entradas de fondos nacionales se han estabilizado y los compradores extranjeros siguen encontrando valor en los títulos de alta calificación denominados en dólares estadounidenses, especialmente, dados los diferenciales de las tires globales. Estimamos que los inventarios de los intermediarios se mantienen en terreno negativo y que las nuevas operaciones continúan ejecutando precios eficientes, con una demanda varias veces superior a la oferta. En general, consideramos que los indicadores técnicos siguen siendo positivos: la oferta neta es mayor de lo estimado inicialmente para el cuarto trimestre, pero el apetito de los inversores sigue siendo lo suficientemente sólido como para compensar la presión a corto plazo.

Se prevé que la oferta neta en el segmento 'investment grade' sea mayor en el cuarto trimestre en comparación con el año pasado, pero menor en el conjunto del año

Fuente: Bank of America, J.P. Morgan Asset Management (estimaciones); datos a 31 de octubre de 2025.

¿Qué significa esto para los inversores en renta fija?

El resurgimiento de las grandes tecnológicas en el mercado primario pone de manifiesto la solidez del crédito 'investment grade' estadounidense y la confianza de los inversores en el mercado. Si bien el aumento de la oferta ha ampliado los diferenciales, los fundamentales subyacentes siguen siendo favorables. Por tanto, la ampliación de los diferenciales crea una oportunidad para aumentar la exposición a emisores de alta calidad con valoraciones ligeramente mejores que las observadas a principios de año. Sin embargo, creemos que ser selectivo es clave. Centrarse en emisores con balances sólidos y flujos de caja predecibles, como las grandes tecnológicas, ofrece una forma atractiva de mantener una estrategia defensiva sin dejar de obtener rentabilidad. En resumen, la reciente revalorización representa un ajuste, no un deterioro: un entorno favorable para los inversores pacientes en crédito ' investment grade' estadounidense.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

5940162f-ab79-11f0-bb59-c501a5c615ff