Bond Bulletin - ¿Podría el sector químico empezar a mostrar mejoras en el high yield europeo?

En el segmento de high yield europeo, los diferenciales de los bonos con mejor calificación se mantienen cerca de mínimos históricos, mientras que las emisiones con menor calificación y los sectores menos favorecidos, como el químico, siguen comportándose peor. El Bond Bulletin de esta semana analiza la dinámica actual del mercado high yield europeo y si las valoraciones de los sectores rezagados resultan ahora atractivas.

Fundamentales

La temporada de presentación de resultados europeos del tercer trimestre de 2025 ha comenzado de forma positiva, con un crecimiento continuado de los beneficios y un entorno fundamental saludable para las empresas europeas del segmento high yield, que cuentan con balances sólidos y acceso a capital. Sin embargo, el sector químico ha tenido dificultades en Estados Unidos y especialmente en Europa. Por el lado de la demanda, los mercados finales de la construcción y las infraestructuras siguen débiles, lo que mantiene los volúmenes bajos. Por el lado de la oferta, los elevados costes energéticos hacen que los productores europeos no sean competitivos frente a unas importaciones más baratas procedentes de Estados Unidos y China. Como resultado, las calificaciones en el sector han pasado de BB a B, y casi dos terceras partes de los emisores actualmente tienen perspectiva negativa. Dicho esto, el sector sigue siendo relativamente pequeño, representando apenas el 4% del mercado europeo de bonos high yield, excluido el financiero. A corto plazo, la visibilidad sobre el sector químico sigue siendo baja, ya que los clientes y la cadena de suministro operan con inventarios mínimos dada la actual incertidumbre económica. Sin embargo, prevemos que las condiciones para los productores europeos mejoren a partir de mediados de 2027- 2028, a medida que se haga visible el efecto positivo de las iniciativas políticas europeas, como el Plan Industrial y el gasto en defensa, y mejore la dinámica de la oferta y la demanda a escala mundial. Si bien las presiones competitivas harán inevitable el cierre de plantas de producción, el aumento de la presión ejercida por los productores nacionales podría conducir a políticas más proteccionistas en Europa y proporcionar un impulso adicional. Las políticas económicas e industriales de China, incluyendo medidas contra la involución, también pueden acelerar el camino hacia la recuperación al eliminar el exceso de capacidad y aliviar las presiones competitivas en sus mercados de exportación.

Valoraciones cuantitativas

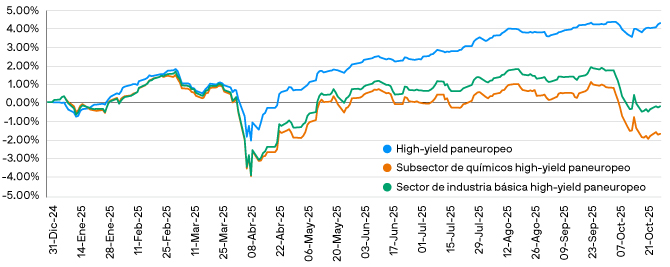

El sector químico se ha comportado peor dentro del mercado high yield europeo, afectando negativamente a la rentabilidad global del sector de industria básica. Los diferenciales en el subsector químico se están acercando a los niveles vistos por última vez en abril, cuando la administración Trump anunció aranceles generalizados. La disociación de los diferenciales del sector químico con respecto a los sectores cíclicos sugiere que las preocupaciones específicas del sector están afectando a estos emisores europeos de bonos high yield. A pesar del sentimiento inversor favorable al riesgo, la rentabilidad de los bonos high yield europeos se ha bifurcado: los diferenciales de los activos con una calificación de BB se encuentran en sus mínimos históricos, mientras que los diferenciales de los activos con una calificación de CCC siguen comportándose peor. Aunque últimamente se ha producido cierta mejora en la distribución de diferenciales del mercado europeo de bonos high yield, esta sigue centrada en torno a los 200- 300 puntos básicos (pb), y los inversores necesitan adentrarse en el espacio de 500+ pb para obtener algún valor. Cabe destacar que los diferenciales medios de los emisores siguen siendo excepcionalmente amplios en comparación con el diferencial de la mediana de los emisores, ya que algunos créditos en dificultades distorsionan el panorama general (KemOne, entre los emisores químicos). Sin embargo, hay mucho margen para que los bonos europeos high yield absorban cualquier ampliación de los diferenciales sin producir rentabilidades negativas, teniendo en cuenta que las tires totales siguen siendo elevadas, la duración está dentro de los tres años y los break-evens se mantienen por encima de los 200 pb.

El subsector químico se ha comportado significativamente peor que mercado high yield europeo

Fuente: Índice Bloomberg Barclays. Datos a 29 de octubre de 2025. La rentabilidad histórica no es un indicador fiable de los resultados actuales y futuros.

Factores técnicos

Los factores técnicos siguen siendo favorables y su fortaleza se está transmitiendo a los fundamentales. La actividad en el mercado primario se mantiene relativamente moderada y no se esperan operaciones significativas en las próximas semanas, debido a una combinación del periodo de inactividad por la presentación de resultados y la fuerte emisión de valores de septiembre. La oferta neta se mantiene débil, pues las compras apalancadas (LBO) se mantienen bajas y los emisores se centran en refinanciar su deuda existente. Debido al considerable aplazamiento de los vencimientos, también se prevé que la oferta neta en el sector químico sea mínima. Los flujos de fondos se mantuvieron sólidos a pesar de la volatilidad reciente. En lo que va del año, a 24 de octubre de 2025, el mercado high yield europeo registra entradas netas de más de 8.500 millones de EUR. Creemos que esto refleja en gran medida que Europa ha registrado un déficit de inversión y que los inversores buscaban respaldo en los diferenciales para entrar en el mercado. Además, la escasa venta en el mercado secundario, incluso en los días de menor actividad, sugiere aún más que el posicionamiento no está tensionado en exceso.

¿Qué significa esto para los inversores en renta fija?

Los emisores de alta calidad mantuvieron sus ajustadas valoraciones ante la reciente volatilidad en el mercado high yield europeo, lo que obligó a los inversores a recurrir a emisores con calificaciones más bajas y a sectores menos populares, como el químico, para beneficiarse del reajuste en las valoraciones. Dentro de este grupo, creemos que el análisis crediticio 'bottom-up' es esencial para aprovechar las altas tires que se ofrecen.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

2e839a2d-a2cc-11f0-a802-191f4d27d09b