Bond Bulletin - La naturaleza cambiante de la deuda de mercados emergentes

Dentro de la renta fija, la deuda de mercados emergentes se ha convertido en una clase de activo principal y un elemento básico para las carteras. Alejada del ruido de los movimientos diarios del mercado, analizamos el futuro a largo plazo para esta clase de activo.

Fundamentales

El debate sigue girando en torno al crecimiento económico global, con división en el mercado sobre si la Reserva Federal es capaz de articular un aterrizaje suave o si el crecimiento decepcionará frente a las previsiones actuales. Si bien esta incertidumbre puede no favorecer un deseo urgente de invertir en deuda de mercados emergentes, hay razones para ser optimistas sobre el futuro. Más allá del corto plazo, las estimaciones de nuestro informe Long-Term Capital Market Assumptions predicen que la deuda de mercados emergentes generará una rentabilidad aproximada del 7% anual en un horizonte de inversión a largo plazo, por encima del resto de las clases de activo de renta fija. El escenario de inversión a medio plazo para la deuda de mercados emergentes está respaldado por las economías emergentes, que se espera que superen a sus homólogas de mercados desarrollados durante el próximo año. La reapertura de la economía de China y la estabilización de los precios de las materias primas respaldan esta expectativa de divergencia en el crecimiento económico. Además, la tasa de inflación en los mercados emergentes ya está disminuyendo y debería alentar a los bancos centrales de estos mercados a aliviar algunas de las medidas de ajuste monetario implementadas en 2022, lo cual favorecería aún más el crecimiento económico.

Valoraciones cuantitativas

Con la desaceleración en el crecimiento global aparentemente en el horizonte, la deuda de mercados emergentes, como casi todas las clases de activo, generalmente experimenta bajadas en tiempos de dificultades económicas. No obstante, se está reduciendo la magnitud de las caídas en la deuda de mercados emergentes cuando los mercados globales ceden, lo que demuestra la mayor calidad de estos mercados conforme siguen desarrollándose. Por ejemplo, en 2008, durante la crisis financiera global, los bonos de mercados emergentes en divisa local registraron una caída máxima del 28%, en 2020, durante la pandemia de COVID-19, esta cifra fue del 18% y, finalmente, en 2022, cuando la inflación y la invasión rusa de Ucrania sacudieron los mercados, esta bajada se redujo de nuevo al 12%. Por otra parte, los tipos de interés reales son más altos en los mercados emergentes y, dado que la inflación parece haber tocado techo, el mayor nivel de carry disponible frente a los mercados desarrollados debería atraer a los inversores hacia la esfera emergente. En los mercados de deuda corporativa, las empresas de mercados emergentes actualmente registran un apalancamiento neto más bajo que sus homólogas de mercados desarrollados, tanto en el caso de los emisores investment grade como en el de los emisores high yield. Sin embargo, resulta desconcertante que el diferencial por apalancamiento sea sustancialmente más elevado para las empresas de mercados emergentes, lo que refleja un desajuste significativo en los mercados.

Factores técnicos

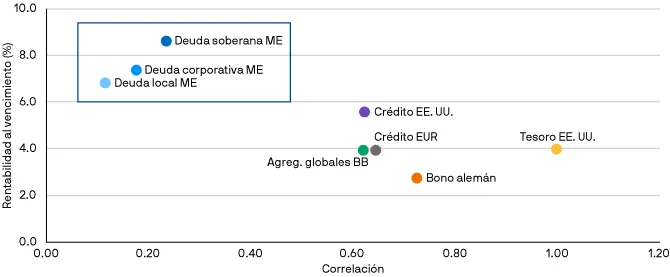

La cantidad de deuda negociable en circulación en los mercados emergentes ha crecido considerablemente en los últimos años. En 2012, el mercado tenía un tamaño aproximado de 3,3 billones de USD, pero desde entonces ha aumentado casi un 150%, hasta los 8 billones de USD actuales. Durante este tiempo, el universo de deuda de mercados emergentes ha evolucionado y ahora el 77% del mercado cuenta con una calificación investment grade. En el segmento de deuda de mercados emergentes en divisa local, más del 94% del mercado tiene calificación investment grade. Al comparar la deuda de mercados emergentes con otras clases de activo, encontramos que los tres sectores de mercados emergentes, soberano, local y corporativo, ofrecen un alto nivel de rentabilidad al vencimiento con un bajo nivel de correlación con los bonos del Tesoro estadounidense. Esperamos que los inversores reconozcan el valor relativo disponible actualmente en los mercados emergentes y aumenten sus asignaciones conforme la clase de activo continúe creciendo con una mayor calidad de emisión.

Rentabilidad y correlación de la deuda de mercados emergentes con los bonos del Tesoro estadounidense

Fuente: J.P. Morgan Asset Management, Bloomberg, a 3 de marzo de 2023. Deuda soberana ME = JPM EMBI Global Diversified. Deuda local ME = JPM GBI-EM Global Diversified USD unhedged. Deuda local ME EUR = JPM GBI-EM Global Diversified EUR unhedged. Agreg. globales BB = Bloomberg Global Aggregate. Tesoro EE.UU.= JPM US. Bono alemán = JPM GBI Germany. Crédito EUR = JPM MAGGIE. Crédito EE. UU. = JPM JULI ex EM. Correlación: 31 de diciembre de 2002 - 28 de febrero de 2023.

¿Qué significa esto para los inversores en renta fija?

Las asignaciones a deuda de mercados emergentes en las carteras de renta fija global están evolucionando desde un segmento nicho hasta una asignación central. Las fuertes rentabilidades, los desajustes en los diferenciales, los atractivos tipos de interés reales y la diversificación dan un argumento convincente para asignar capital a deuda de mercados emergentes. Dicho esto, la capacidad de ser flexible en estos mercados, con un análisis riguroso de gobiernos y empresas, es clave. Abundan las oportunidades atractivas, pero persisten los riesgos si el crecimiento global disminuye significativamente. Así las cosas, es necesario un enfoque activo para comprender y gestionar adecuadamente el riesgo asociado con las inversiones en deuda de mercados emergentes.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.