Bond Bulletin - La trayectoria del high yield europeo

Los inversores ahora esperan un aterrizaje suave en Europa, lo que se traduce en diferenciales de crédito más ajustados en las últimas semanas. Analizamos lo que podría suceder a continuación en el mercado europeo de deuda high yield.

Fundamentales

Los datos económicos han resistido sorprendentemente bien en Europa a pesar de las continuas subidas de tipos de interés por parte del Banco Central Europeo (BCE). Un invierno más cálido de lo esperado y un almacenamiento elevado de gas, -factores que se han traducido en una caída de sus precios-, contribuyeron a mejorar el sentimiento, mientras que los resilientes datos económicos han hecho que el mercado descuente un aterrizaje suave como escenario principal. Sin embargo, la inflación puede ser persistente, lo que indica que el trabajo del BCE podría estar lejos de terminar. El optimismo del mercado ha ido en contra de los fundamentales corporativos. Los beneficios del cuarto trimestre, aunque lejos de ser un desastre, han sido mucho más dispares. Más preocupante fue la magnitud de las revisiones a la baja en las previsiones de los analistas en enero, de cara a la publicación de los resultados del cuarto trimestre. Además de los ajustes en los beneficios, otro aspecto a tener en cuenta es la evolución de las tasas de impago. Las condiciones más estrictas de los préstamos bancarios suelen presagiar una mayor cantidad de impagos. Sin embargo, con más de dos tercios del mercado europeo de bonos high yield con una calificación de BB y una improbable recesión en la zona euro, consideramos poco probable que las tasas de impago superen el 2,5%-3,0%.

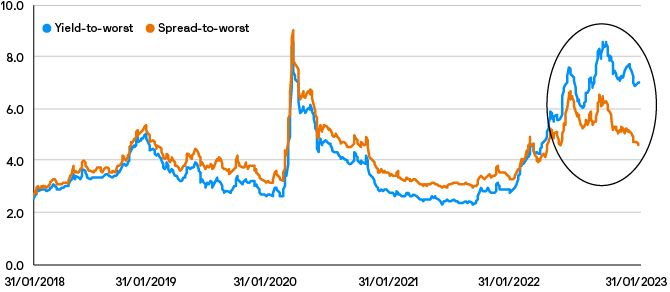

Valoraciones cuantitativas

Las tires siguen siendo atractivas en términos absolutos, situándose en torno al 6,8% a 14 de febrero de 2023, en comparación con el 4,0%, aproximadamente, de hace un año. Esta evolución responde al aumento de los tipos y no a un aumento en la prima de riesgo de crédito. Los diferenciales han seguido comprimiéndose desde el máximo alcanzado en septiembre de 2022, situándose en el entorno de los 650 puntos básicos (pb), y, por primera vez desde octubre de 2021, cotizan en nivles similares a los del mercado high yield americano. Los diferenciales del high yield europeo están en su media de dos años -en torno a los 410 pb-, pero todavía se encuentran muy por encima de su nivel más ajustado de 284 pb durante este período. Dadas las dificultades, creemos que estas valoraciones son razonables, pero todavía baratas en comparación con el mercado estadounidense si se ajustan por la mayor duración y la calidad crediticia media más baja de este último.

Las tires se han mantenido en niveles elevados, mientras que los diferenciales han absorbido los tipos más altos

Factores técnicos

Sin duda, los factores técnicos han sido el motor de la positiva evolución desde principios de año. Los inversores han cubierto sus infraponderaciones en activos de riesgo europeos después de retirar más de 13.000 millones de euros de fondos high yield europeos en 2022. La demanda no es el único factor que proporciona soporte técnico a los diferenciales. La oferta sigue siendo escasa. La volatilidad de los tipos de interés del año pasado hizo que la emisión neta de deuda high yield europea en el mercado primario alcanzara mínimos históricos. El mercado anticipó un repunte en las nuevas emisiones que ha defraudado las expectativas y ha empujado al alza los precios en el mercado secundario. Por último, tal y como confirman encuestas de inversores externas y nuestro mecanismo de control de la beta del mercado, los gestores han iniciado el año con menos riesgo con respecto a sus índices de referencia. Esperamos que al menos dos de estos tres factores técnicos se mantengan durante el resto del trimestre actual, con poca oferta en el horizonte, y que las valoraciones de los activos de riesgo europeos atraigan flujos continuos.

¿Qué significa esto para los inversores en renta fija?

El mercado europeo high yield ha evolucionado bien a principios de 2023 tras un complicado 2022. Las atractivas tires deberían continuar impulsando la demanda, pero los inversores deben estar atentos a los diferenciales. Ni los diferenciales estadounidenses ni los europeos descuentan demasiado el riesgo de recesión, aunque, para los inversores que buscan aumentar su exposición a deuda high yield, todavía nos parece que Europa ofrece un buen valor.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.