Bond bulletin – Los inversores en renta fija reflexionan sobre el destino de Francia

En las elecciones al Parlamento Europeo celebradas el 9 de junio, la Agrupación Nacional francesa obtuvo más del doble de votos que el partido Renacimiento del presidente francés, Emmanuel Macron, lo que llevó a este último a convocar elecciones anticipadas en la cámara baja francesa. Analizamos cómo esta decisión inesperada y la incertidumbre en torno a las elecciones están afectando a los mercados de renta fija.

Fundamentales

Un crecimiento superior al esperado, la evidencia de una brecha de producción negativa y unas perspectivas salariales favorables están contribuyendo a unos fundamentales económicos europeos sólidos. La tendencia general a la desinflación sigue intacta y el Banco Central Europeo (BCE) recortó los tipos de interés en su reunión de junio, en consonancia con las expectativas del mercado. Sin embargo, el anuncio de elecciones en la cámara baja en Francia ha sido un factor desestabilizador. En los días siguientes, el diferencial entre la deuda pública francesa y la deuda pública alemana se amplió hasta 60-65 puntos básicos (pb) y las empresas domiciliadas en Francia tuvieron un peor comportamiento. El resultado de las elecciones es muy incierto. En este escenario, Macron seguiría siendo presidente y Jordan Bardella, del partido Agrupación Nacional, probablemente se convertiría en primer ministro, alejándose el país en cierto modo de una postura proclive a la integración. Sin embargo, las medidas populistas que defiende Agrupación Nacional, como un IVA más bajo y más gasto en atención médica, educación y pensiones, probablemente se verán obstaculizadas por las normas de la UE sobre déficit estructural. El mercado también será una fuerza clave para mantener bajo control a Agrupación Nacional y es probable que el partido adopte una postura fiscal más prudente de cara a las elecciones presidenciales de 2027.

Valoraciones cuantitativas

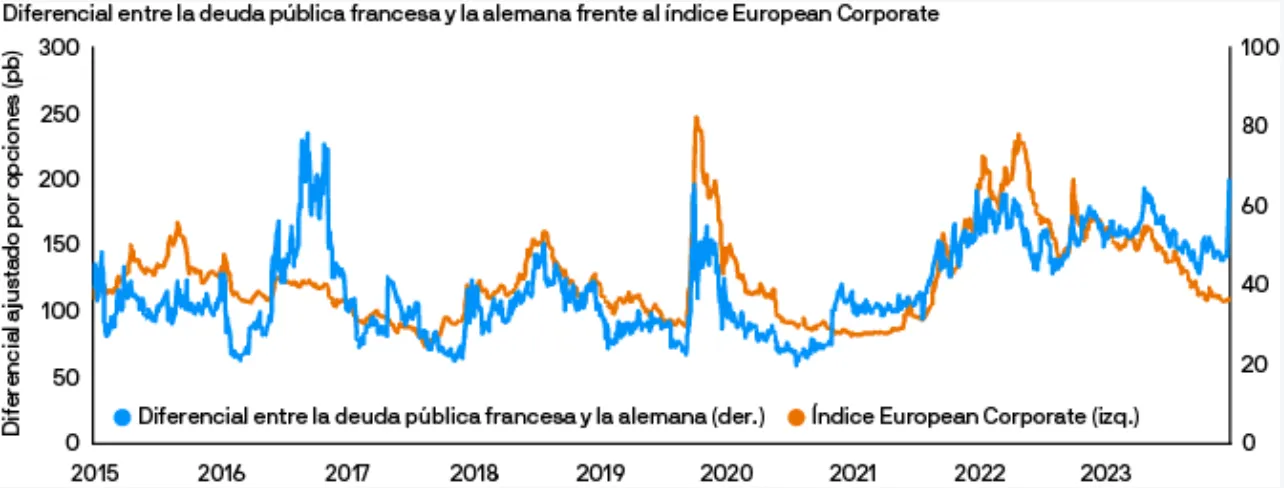

Los diferenciales entre la deuda pública francesa y la alemana se han separado de los mercados de riesgo de crédito, de manera similar a lo que sucedió en 2017; esto indica que el mercado europeo en general se ha visto menos afectado por los acontecimientos relacionados con las elecciones y que es probable que el contagio a otras regiones sea limitado. Sin embargo, hemos observado un peor comportamiento en los diferenciales de las empresas domiciliadas en Francia, en particular, los bancos, que suelen mostrar una beta de mercado más alta. Si bien el ciclo electoral actual se centra en la cámara baja, las recientes elecciones presidenciales de 2017 y 2022 ofrecen una perspectiva para observar el impacto en los diferenciales de un posible gobierno de Agrupación Nacional. En 2017, los diferenciales entre la deuda pública francesa y la alemana se ampliaron a más de 70- 75 pb cuando la brecha entre los dos partidos era estrecha al final de la primera vuelta. El mercado descuenta ahora casi un 85% de que se incurra en el mismo riesgo que en 2017, pero no esperamos llegar a los niveles de ese año, ya que una salida de Francia de la UE está actualmente descartada, a diferencia de en 2017. El sentimiento de aversión al riesgo en 2022 afecta a la comparación de ese año, pero los diferenciales entre la deuda pública francesa y la alemana se ampliaron hacia 55 pb al final de la primera vuelta. Creemos que estas comparaciones respaldan la opinión de que el movimiento no es lo suficientemente amplio como para tomar posiciones largas. La incertidumbre mantiene a la mayoría de los compradores alejados de Francia por ahora.

La incertidumbre política en Francia está afectando a los diferenciales entre la deuda pública francesa y la alemana más que al mercado de bonos europeo

Factores técnicos

El objetivo propuesto por Francia de reducir el déficit fiscal en un punto porcentual durante el próximo año será difícil de alcanzar con un parlamento dividido; una mayoría de Agrupación Nacional lo haría aún más improbable. La agencia de calificación S&P rebajó la calificación crediticia de Francia este mes de AA a AA- por primera vez desde 2013, ante el deterioro en la posición presupuestaria del país. Esta calificación más baja y un posible mayor deterioro del déficit presupuestario de Francia podrían mantener a los inversores en bonos al margen. Es probable que otros factores contribuyan a niveles técnicos negativos a corto plazo: el BCE anunció que abandonará su presencia en los mercados financieros después de 15 años de medidas de emergencia; los hogares y los bancos ya han comprado una cantidad significativa de bonos y los compradores extranjeros podrían retirarse hasta que pase la incertidumbre.

¿Qué significa esto para los inversores en renta fija?

Seguimos de cerca la evolución de esta situación. Si Agrupación Nacional logra la victoria en Francia, el líder más proeuropeo podría ser reemplazado por el menos proclive a la integración en la segunda economía más grande de Europa en las presidenciales de 2027. Si bien Macron seguirá liderando la política exterior hasta 2027, la falta de financiación o de apoyo interno obstaculizaría su influencia y el mercado podría extrapolar la situación a una posible presidencia de Marine Le Pen. Esto supondría repercusiones más amplias en toda Europa y disminuiría la posibilidad de nuevos préstamos conjuntos, subvenciones y políticas colaborativas. En este contexto, mantenemos una perspectiva negativa sobre Francia y no nos inclinaríamos por aumentar el posicionamiento en ese país en los niveles actuales del mercado hasta que haya más certeza en torno a las elecciones. Creemos que una mayoría relativa para Agrupación Nacional sería un alivio para los mercados y probablemente movería los diferenciales entre la deuda pública francesa y la alemana por debajo de 60 pb, mientras que una mayoría absoluta probablemente impulsaría los diferenciales por encima de 70 pb.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.