Bond bulletin - Oportunidades en el mercado de high yield europeo

Los diferenciales del mercado high yield estadounidense se han estrechado a niveles no vistos desde la crisis financiera, pero, al otro lado del Atlántico, la situación es diferente para el high yield europeo. En el Boletín de renta fija de esta semana examinamos las diferencias entre estos dos mercados.

Fundamentales

Dado el contraste entre el crecimiento de Europa y el de Estados Unidos, es fácil para los inversores justificar una preferencia por este último. Si a esto le sumamos el optimismo que rodea la agenda de bajos impuestos y desregulación de la nueva administración estadounidense, se refuerza el argumento a favor de un optimismo relativo hacia el riesgo de crédito de las empresas en EE.UU. Sin embargo, invertir en crédito no es lo mismo que invertir en acciones. Los inversores en activos high yield se fijan en los cash flows y en unos balances estables, más que en el crecimiento de los beneficios, para asegurarse de que se paguen los cupones y se recupere el principal de los bonos. La estabilidad es el punto crucial de los fundamentales de los bonos high yield europeos. Casi el 70% del índice de bonos high yield europeos está compuesto por créditos con calificación BB en los que el histórico de impagos es moderado. Si bien las tasas de impago han aumentado como consecuencia de los recientes incrementos de los tipos de interés, los impagos, incluidos los de mercados 'distressed', han descendido desde máximos recientes y parece probable que se estabilicen justo dentro de la media del mercado a largo plazo. Al mismo tiempo, la política de tipos de interés del Banco Central Europeo se ha distanciado de la política de la Reserva Federal. El primero está reconociendo con las bajadas de tipos los vientos en contra a los que se enfrenta el crecimiento de la zona euro, mientras que el segundo parece haber hecho una pausa dados los efectos potencialmente inflacionarios de las restricciones a la inmigración, las rebajas de impuestos y los aranceles a las importaciones. Aunque los inversores aún se inclinen hacia las políticas favorables a las empresas de la economía estadounidense versus los obstáculos a los que se enfrenta el crecimiento en Europa, la pregunta es si esto ya está reflejado en los precios de los activos.

Valoraciones cuantitativas

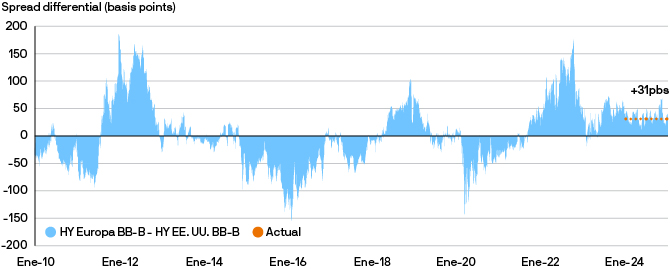

Es difícil argumentar que los diferenciales son baratos si los analizamos atendiendo a su evolución histórica. Sin embargo, el mercado europeo actual de activos high yield ofrece una serie de ventajas con respecto a periodos anteriores en los que se registraron rangos similares. La primera son las elevadas tires integrales. Los tipos base europeos fueron negativos la última vez que los diferenciales estuvieron en los niveles actuales, lo cual ofrece a los inversores más posibilidades de registrar retornos positivos a 12 meses en esta ocasión, incluso si los diferenciales se ampliaran. En segundo lugar, la duración continúa acortándose debido a que los prestatarios han optado por conservar bonos con cupones bajos durante más tiempo en lugar de refinanciarlos a las tires actuales. Por tanto, en igualdad de condiciones, los retornos de los activos high yield se han vuelto menos sensibles a un cambio dado en los diferenciales. Por último, los diferenciales europeos ofrecen un descuento con respecto al mercado estadounidense. En el caso de Estados Unidos, los diferenciales están en su nivel más ajustado desde 2007, mientras que los diferenciales de los bonos BB/B europeos son comparables con los niveles ajustados de 2017. Sin duda, los diferenciales tienen un margen limitado para seguir el rally, pero creemos que los inversores tienen una oportunidad para aprovechar el descuento que ofrecen los diferenciales europeos frente a los estadounidenses.

Diferenciales de bonos europeos high yield de mayor calidad (calificaciones B y BB) frente a EE.UU. desde 2010

Factores técnicos

La dinámica de la oferta y la demanda sigue siendo sólida, aunque no tan favorable como la del destacado año que fue 2024: no deberíamos esperar el mismo beneficio de que haya más rising stars que falling angels que reduzca el tamaño del mercado. Sin embargo, las expectativas de oferta neta para todo el año siguen siendo moderadas en vista de la competencia actual de los mercados leveraged loans y private equity, y el gran volumen de refinanciación anticipada que ya ha tenido lugar. Después de un enero decepcionante en cuanto a nuevas emisiones, el mercado primario se enfrenta a su desaceleración estacional habitual mientras la temporada de presentación de resultados del cuarto trimestre ocupa un lugar central. A pesar de la preferencia por los activos estadounidenses que se refleja en los datos de flujos de fondos high yield de este mes, todavía hay interés en el crédito europeo que ofrece mayor TIR, como ponen de manifiesto las carteras de nuevas emisiones; la fuerte demanda ha llevado a excesos de suscripciones, a cupones reducidos y, por tanto, a un impacto limitado en la rentabilidad de los fuertes movimientos de precios.

¿Qué significa esto para los inversores en renta fija?

Si bien el exceso de rentabilidad derivado del ajuste de los diferenciales es más limitado, creemos que los factores fundamentales y técnicos son suficientes para respaldar unos diferenciales cerca de los niveles actuales. En combinación con unas tires integrales atractivas y una duración limitada, el segmento high yield sigue siendo atractivo ante un panorama que anticipa una mayor volatilidad en los tipos de interés. Aunque los inversores se puedan ver atraídos por el carry, actualmente vemos oportunidades atractivas en el mercado de high yield europeo.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.