Bond Bulletin - Preparación para un aterrizaje suave

Fundamentales

A principios de este año, la preocupación era que el agresivo ajuste monetario del año anterior pudiera provocar una desaceleración de las economías y que una inflación persistente hiciera que los bancos centrales tardaran en reaccionar, lo que en última instancia provocaría un aterrizaje forzoso. Esa narrativa cambió: el crecimiento se mantuvo mejor de lo esperado mientras que la inflación se movió rápidamente hacia lo que los bancos centrales considerarían un nivel aceptable. Esto ha disipado las preocupaciones sobre un ajuste excesivo y el mercado ahora está abrazando la idea de aterrizaje suave, escenario en el que los bancos centrales podrán flexibilizar la política proactivamente para mantener el crecimiento el próximo año. La atención se centra entonces en cuándo puede comenzar la flexibilización. En anteriores episodios de aterrizaje suave en Estados Unidos, la Reserva Federal se apresuró a recurrir a los recortes de tipos. Los ciclos de bajadas de tipos fueron menos profundos aquí (200 puntos básicos (pb) frente al ciclo medio en una recesión de 300 a 400 pb) y la duración de los ciclos tendía a ser mucho más corta. Lo que es diferente ahora es que la Reserva Federal es sensible a los niveles de inflación porque ha estado muy por detrás de la curva antes de aplicar el ciclo de endurecimiento de la política monetaria.

Valoraciones cuantitativas

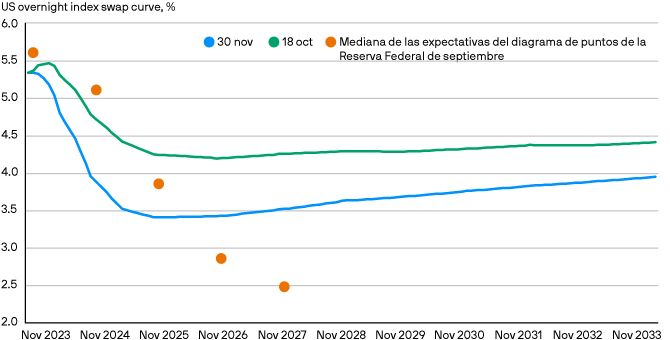

La confianza en torno a un aterrizaje suave ha aumentado en las últimas semanas y las previsiones del mercado acerca de recortes de tipos en Estados Unidos se han afianzado más, con cuatro recortes de tipos (100 pb) de la Reserva Federal descontados para el próximo año. Desde finales de octubre, hemos visto un rally en los bonos del Tesoro a 10 años, con pocas señales de desaceleración a corto plazo. Las tires suelen caer en las etapas finales de un ciclo de subidas y de cara al primer recorte del precio del dinero. Como los ciclos de bajadas de tipos suelen ser cortos, la dirección de las tires a partir de ese momento puede ser más variada pero sesgada a la baja. Para que los tipos a más largo plazo bajen significativamente a partir de aquí, sería necesario descontar nuevos recortes. En términos netos, proyectamos que las tires de los bonos del Tesoro disminuirán y que las curvas se pronunciarán de cara a 2024.

Aumentan las expectativas del mercado sobre recortes de tipos en Estados Unidos

Factores técnicos

Las encuestas sugieren que tanto los mercados de duración europeos como los estadounidenses están posicionados a largo plazo. Es probable que las estrategias que siguen tendencias hayan ido eliminando sus posiciones cortas, pero que aún tengan recorrido. Recientemente, se produjo una oferta adicional de bonos del Tesoro a 2, 5 y 7 años, que fue fácilmente digerida por el mercado, a pesar de la caída de las tires. Para el próximo año, los proyecciones de JPMorgan son que la emisión neta del Tesoro aumentará sustancialmente de 1,09 billones de USD a 1,91 billones de USD, acercándose a los máximos de emisión de 2021.

¿Qué significa esto para los inversores en renta fija?

Si bien los datos económicos tienden a ser más suaves en conjunto, no hay un riesgo concluyente de recesión en Estados Unidos en este momento. Sin embargo, con la tasa de inflación cayendo actualmente y los mercados apuntando a un panorama favorable para la trayectoria de la inflación, los bancos centrales parecen estar cambiando su postura en un intento de lograr un aterrizaje suave. 2022 y 2023 fueron años de subidas de los tipos de interés por parte de los bancos centrales, pero el enfoque podría cambiar hacia una bajada de tipos en 2024. Esto hace que el argumento a favor de poseer renta fija sea convincente y percibimos valor en el caso de la deuda pública estadounidense en el extremo frontal, así como en duración europea y australiana. Si también hay evidencia de que la economía logrará el aterrizaje suave deseado, la rentabilidad adicional lograda con el crédito de alta calidad tiene mucho sentido.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.