Bond bulletin – ¿Quién será el primero en recortar los tipos de interés?

El panorama de la inflación en Estados Unidos y Europa es similar, pero el entorno de crecimiento no lo es tanto. Aunque han surgido algunas señales de una reactivación del crecimiento en Europa, el punto de partida sigue por debajo de la tendencia. En este contexto, analizamos las expectativas de recortes de tipos de interés en ambas regiones.

Fundamentales

Quedan tres publicaciones más sobre empleo e inflación antes de la reunión del Comité Federal de Mercado Abierto (FOMC) de junio, para la que la mayoría del mercado prevé que se decida el primer recorte de tipos de interés. Las revisiones de los datos de empleo no agrícola (NFP) de la semana pasada dieron crédito a la idea de que las sólidas cifras de enero probablemente estuvieron distorsionadas por factores estacionales, tanto en los salarios como en el aumento del empleo. Sin embargo, las cifras generales de crecimiento del empleo de febrero seguían siendo sólidas, con la media móvil de tres meses rondando ahora los 260.000 puestos de trabajo. En conjunto, los datos sugieren que la dinámica del mercado laboral continúa equilibrándose, aunque a un ritmo lento. Por su parte, aunque la publicación del índice de precios al consumo de febrero siguió subrayando presiones incómodamente alcistas (en particular, en el componente de vivienda), las presiones desinflacionarias permanecen intactas. Cabe señalar que en la reunión del BCE del jueves pasado se transmitió un mensaje claro y conciso de que las presiones desinflacionarias están bajo control. Sin embargo, al igual que con la Reserva Federal, el BCE necesita más datos para confiar en su opinión de que el camino hacia una inflación del 2% es sostenible para poder comenzar a recortar los tipos, particularmente porque las fuerzas desinflacionarias en curso, combinadas con el aumento de los salarios reales, han sido favorables para los consumidores. En Japón, las grandes corporaciones han anunciado aumentos salariales significativos por primera vez en décadas, ejerciendo más presión sobre el Banco de Japón para que ponga fin a los tipos de interés negativos y normalice la política monetaria. En el momento de escribir este artículo, el mercado sigue dividido sobre si el Banco de Japón tomará medidas en marzo o abril.

Valoraciones cuantitativas

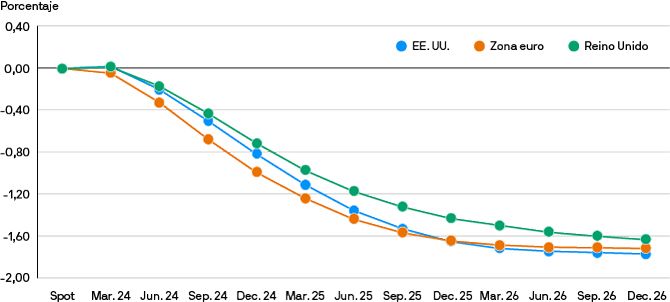

La narrativa del mercado ha cambiado considerablemente desde principios de este año. Los datos de enero parecieron mostrar una fuerte reaceleración en el mercado laboral estadounidense y una inflación persistente, lo que provocó que los analistas retrasaran aún más los recortes de tipos y pasaran de descontar 150 puntos básicos (pb) de reducciones este año a solo 75/85 pb actualmente. Ahora se espera que la Reserva Federal comience a recortar los tipos en junio o julio. Por su parte, el BCE prevé recortes de casi 100 pb para finales de año, junto con 70 pb del Banco de Inglaterra. A principios de año parecía que el Reino Unido estaba por detrás de otros mercados desarrollados debido a salarios más rígidos y niveles más altos de inflación. Sin embargo, la debilidad de los datos recientes ha aumentado el riesgo de que el Banco de Inglaterra pueda recortar el precio del dinero antes y más en línea con la Reserva Federal y el BCE. Dado que en el Reino Unido se prevén muchos menos recortes para 2024 y 2025, tal evolución parece relativamente atractiva entre los diferentes mercados.

Tipos de interés: ¿Qué se descuenta?

Factores técnicos

Según los datos más recientes de la Encuesta del Tesoro (publicada por la división de banca de inversión de J.P. Morgan), el porcentaje de inversores con posiciones largas netas ha aumentado del 8% al 10% (el máximo en diciembre fue del 26%). De manera similar, la encuesta sobre posicionamiento de dinero real de Global Fixed Income Currency & Commodities (GFICC) del miércoles pasado mostró mayores exposiciones largas en Estados Unidos, Alemania y Australia, frente a un aumento de las posiciones cortas en Japón. En términos de posicionamiento de la curva, los indicadores de las encuestas muestran exposición a un mayor pronunciamiento en Alemania y el Reino Unido frente a menor pronunciamiento en Estados Unidos.

¿Qué significa esto para los inversores en renta fija?

Creemos que la Reserva Federal se encuentra en un territorio lo suficientemente restrictivo como para realizar recortes más adelante este año. Confiamos en que el crecimiento de los salarios seguirá cayendo, lo que ejercerá presión adicional a la baja sobre la inflación. Salvo que se produzcan perturbaciones exógenas importantes, nuestro escenario principal apunta a que la Reserva Federal decidirá recortar el precio del dinero en junio y esperamos un ciclo de recortes gradual a partir de ese momento, dado el actual contexto de crecimiento. Considerando la posición de Europa frente a Estados Unidos, la zona euro es más susceptible a los obstáculos de carácter económico. Por tanto, aunque también esperamos que el BCE comience a recortar los tipos en junio, con nuevos recortes trimestrales posteriores, creemos que es más probable que el BCE y no la Reserva Federal se embarque en recortes secuenciales dados los diferenciales de crecimiento vigentes. En cuanto al posicionamiento, la duración sigue siendo estratégicamente atractiva y preferimos expresar nuestras opiniones a través de Europa (por ejemplo, en Italia, España y el Reino Unido).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.