Bond Bulletin - Razones por las que estar positivos en el dólar

Los inversores tienen numerosas y buenas razones para mantener posiciones largas en el dólar estadounidense, que ahora es la moneda del G10 con mayor carry y está respaldada por el crecimiento económico. Sin embargo, las valoraciones del mercado están alcanzando niveles elevados y esperamos que el riesgo-rentabilidad favorezca cada vez más las posiciones cortas en dólares estadounidenses.

Fundamentales

El momentum del crecimiento europeo y las expectativas acerca de la política monetaria del Banco Central Europeo (BCE) han sido los impulsores fundamentales más importantes del tipo de cambio euro-dólar estadounidense (EURUSD). Si bien el crecimiento europeo se ha comportado peor que el de Estados Unidos, la política monetaria europea ha sido más activa que en China y Japón, lo que ha respaldado al euro en relación con el yen y el yuan. Las autoridades japonesas y las chinas han aumentado la retórica monetaria, lo cual sugiere sensibilidad a una mayor debilidad. China se ha mostrado preocupada por el ajuste excesivo, mientras que Japón es cada vez más sensible a la volatilidad monetaria, pues el efecto del traspaso del tipo de cambio agrava el impacto del aumento de los precios de la energía. Creemos que el mercado es suficientemente negativo con respecto al crecimiento de China y que el tema de la excepcionalidad estadounidense está a punto de desvanecerse, tras moderarse por unos tipos más altos y unos fundamentales sólidos. Inicialmente, el EURUSD se vio respaldado por el impacto de los menores precios de la energía, que impulsaron de forma temporal el crecimiento europeo, pero este impulsor se ha suavizado últimamente. Sería necesario que el crecimiento de la economía europea se recuperara para que el EURUSD volviera a subir.

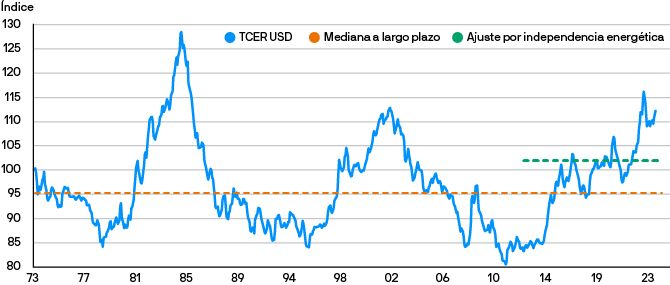

El dólar estadounidense parece caro en términos de paridad del poder adquisitivo (PPA) a largo plazo, incluso con el ajuste estructural por la independencia energética.

Valoraciones cuantitativas

El dólar estadounidense parece sobrevalorado, pero no se encuentra en extremos en comparación con los datos históricos. En el reciente entorno de fuerte correlación entre renta variable y renta fija, el dólar estadounidense había sido uno de los únicos instrumentos disponibles para cubrir una cartera. Sin embargo, creemos que, a medida que la inflación vuelva a acercarse al objetivo de la Reserva Federal, los bonos volverán a ser los instrumentos de cobertura preferidos por los inversores, especialmente dadas las valoraciones relativas del dólar estadounidense. Las coberturas deberían ser baratas y ofrecer simetría; con una reversión gradual a un equilibrio 60/40 de la cartera, esperamos que los bonos se conviertan en una cobertura más fiable.

Factores técnicos

Durante el último año, de volatilidad relativamente baja, el carry como factor se ha comportado excepcionalmente bien en los mercados de divisas. Esta evolución ha llevado a un aumento del posicionamiento corto en yenes, pues el Banco de Japón fue de los pocos bancos centrales importantes que quedó rezagado en el ciclo de endurecimiento global de la política monetaria. Básicamente, el yen se ha utilizado como fuente de financiación y las instituciones japonesas han aumentado sus inversiones exteriores sin cobertura. Además, la percepción de excepcionalidad —alto carry para el dólar estadounidense y mejor comportamiento de la renta variable estadounidense— ha contribuido a una gran acumulación de posiciones largas en el dólar. El posicionamiento en euros comenzó siendo largo en el primer trimestre con la expectativa de un crecimiento relativo positivo en Europa, pero desde entonces ha caído a neutral.

¿Qué significa esto para los inversores en renta fija?

Creemos que el apoyo cíclico al dólar estadounidense está disminuyendo después de un periodo de excepcionalidad estadounidense; el carry nominal y el real se están desvaneciendo y el momentum del crecimiento está disminuyendo. El dólar estadounidense presenta una curva en forma de "sonrisa": el dólar es fuerte en el caso de la excepcionalidad estadounidense, por un lado, y ante una recesión global, por el otro. La transición de un escenario económico a otro implica pasar algún tiempo en medio de la "sonrisa", donde las fuerzas cíclicas para el crecimiento y los tipos en Estados Unidos convergen con las del resto del mundo, lo que representa un entorno bajista para el dólar estadounidense. Observamos una oportunidad para posicionarnos en corto en el dólar estadounidense frente a las divisas vinculadas a materias primas y el yen.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.