Bond Bulletin - Solución al dilema del dólar

Tras depreciarse significativamente en el cuarto trimestre de 2022 y enero de 2023, el dólar estadounidense ha resurgido en febrero. Evaluamos si se trata del comienzo de una nueva tendencia o si el dólar retomará la caída.

Fundamentales

Tras la invasión rusa de Ucrania a principios de 2022, los inversores acudieron en masa a comprar dólares por dos razones principales. En primer lugar, la divisa sirve como inversión refugio en tiempos de incertidumbre. En segundo lugar, el aumento de la producción de esquisto en Estados Unidos en los últimos años ha permitido que este país sea independiente desde el punto de vista energético, lo que le deja menos expuestos a la volatilidad de los mercados globales de gas. Estados Unidos incluso comenzó a exportar este gas y se benefició del envío de excedentes de energía al exterior, particularmente a Europa, a precios más altos. Sin embargo, hemos visto una reversión de estos factores en los últimos meses. Los bancos centrales han aumentado considerablemente los tipos de interés, pero de alguna manera han logrado mantener viva la posibilidad de una ralentización suave de la economía, lo que ha respaldado la confianza de los inversores y reducido la necesidad de refugios seguros. Por su parte, los precios de la energía han disminuido significativamente desde máximos del verano de 2022 y se han mantenido bajos durante un invierno más cálido de lo esperado en Europa. A medida que estos factores fundamentales que impulsaron al dólar en 2022 se desvanezcan, la divisa estadounidense debería volver a los niveles anteriores.

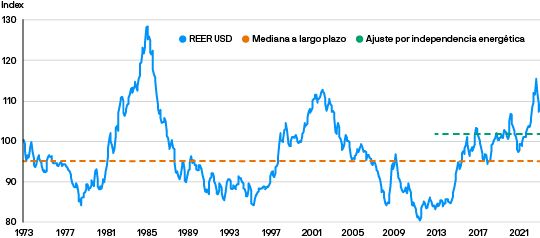

Valoraciones cuantitativas

El dólar ha experimentado un viaje lleno de baches durante los últimos seis meses y los movimientos frente al euro pueden usarse como reflejo de esta trayectoria. El euro se depreció frente al dólar a un mínimo de ciclo de 0,96 a finales de septiembre de 2022, lo cual también puede interpretarse como que el dólar se apreció frente al euro a un nivel no visto desde 2002. Tras este exceso, el euro se apreció considerablemente a 1,10 a principios de febrero de 2023, un aumento de aproximadamente el 15% en solo cinco meses. A medida que el apoyo al dólar comenzó a disminuir, la divisa posteriormente se depreció, pero el cambio en la cotización fue demasiado rápido en este sentido. Como resultado, el euro se depreció hasta 1,06 durante febrero, una caída del 3,6%. A pesar de la evolución desde principios del segundo trimestre de 2022, el dólar sigue sobrevalorado en comparación con indicadores de valoración razonable más a largo plazo, como el tipo de cambio real efectivo, y la prueba de esta sobrevaloración persiste incluso después de aplicar los ajustes por independencia energética. Por tanto, llegamos a la conclusión de que el rebote del dólar de febrero ha generado un atractivo nivel de entrada en posiciones cortas renovadas, particularmente frente al euro y determinadas divisas de mercados emergentes con fundamentales y carry sólidos, como el real brasileño y el peso mexicano.

El dólar permanece sobrevalorado, proporcionando un punto de entrada atractivo para posiciones cortas

Factores técnicos

La apreciación del dólar en febrero estuvo impulsada en gran medida por consideraciones técnicas, ya que la confianza de los inversores creció demasiado con respecto a la depreciación del dólar y el posicionamiento en el mercado se tensionó. Desde entonces, este posicionamiento excesivo se ha reducido, con el riesgo bidireccional ahora descontado. Además, al seguir cediendo la inflación, esperamos un regreso a correlaciones más normales entre renta variable y renta fija, lo que disminuirá la necesidad de que los inversores utilicen el dólar como principal refugio seguro de las carteras y, en su lugar, promuevan inversiones en renta fija de mayor rentabilidad. Además, los flujos en los mercados de renta variable sugieren tentativamente que los inversores estadounidenses están aumentando sus inversiones en renta variable europea. Por el contrario, los inversores europeos están reduciendo sus posiciones en renta variable estadounidense. Al igual que en el caso de la renta fija, esto sugeriría menos apoyos para el dólar.

¿Qué significa esto para los inversores en renta fija?

Si bien la sobrevaloración del dólar puede no ser tan extrema como hace seis meses, pensamos que todavía hay razones para esperar que la divisa estadounidense caiga a medio plazo. Sin embargo, el factor determinante de futuras caídas del dólar ha cambiado de estar basado en una sobrevaloración significativa a depender más de elementos técnicos, como la rotación en curso de renta variable estadounidense a mercados y renta fija de fuera de Estados Unidos. De materializarse, el camino de la depreciación del dólar será más lento y más agitado. Es importante que los inversores comprendan el impacto inherente tanto en la rentabilidad como en el riesgo de las exposiciones a divisas en sus carteras y que consideren la implementación de procesos para gestionar eficazmente el riesgo de divisa.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.