Bond Bulletin - ¿Sorprenderá Europa?

Dado que el riesgo de una recesión grave en Europa está disminuyendo (por ahora), examinamos las posibles implicaciones para los inversores en crédito europeo y nos preguntamos si ahora es el momento de asumir más riesgos en las carteras.

Fundamentales

La caída de los precios del gas y un invierno relativamente suave han ayudado a que la inflación europea baje desde su máximo del 10,9% interanual de octubre de 2022. Los índices de directores de compras muestran signos de mejora en la confianza y los indicadores a futuro sugieren que es probable que la recesión sea más benigna y superficial de lo que se anticipó el año pasado. No son solo los datos económicos recientes los que han sorprendido positivamente, sino también la posición de las empresas europeas. Lo que normalmente vemos cuando entramos en territorio de recesión es una acumulación de crecimiento de la deuda en los balances de las empresas. Esta vez, las cosas son diferentes y las empresas han acumulado ahorros y fortalecido sus balances tras la pandemia de COVID-19. El apalancamiento neto de las empresas europeas (excluyendo REIT, finanzas y suministros) se situó en 1,7 veces a finales de septiembre, por debajo de los niveles previos a la pandemia, de 2,1 veces de finales de 2019 (fuente: J.P. Morgan Asset Management). Si bien el crecimiento de los ingresos y los beneficios ha mostrado signos de moderación, tal como anticiparon los inversores, aún se encuentra muy por encima de las medias a largo plazo. Estos bajos niveles de deuda dan a las empresas un respiro para gestionar sus estructuras de deuda debidamente, incluso si los beneficios caen a partir de este punto. En general, los balances de las empresas entran en 2023 con una liquidez mejor y un apalancamiento menor.

Valoraciones cuantitativas

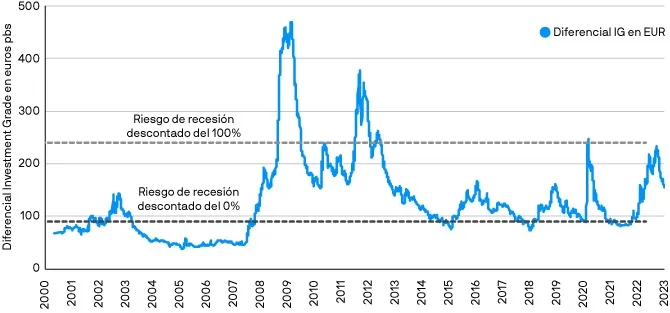

Las tires parecen atractivas en términos absolutos, situándose actualmente en torno al 3,75% en investment grade, con un diferencial de 150-160 puntos básicos (pb). Sin embargo, los niveles de las tires, así como la mejora de las perspectivas económicas europeas y los sólidos fundamentales, se complican por dos factores. En primer lugar, sigue existiendo incertidumbre sobre cómo se desarrollarán las perspectivas económicas a partir de ahora. El actual conflicto entre Rusia y Ucrania, la previsión para las temperaturas en invierno y los precios de la energía, así como la reapertura de China y las repercusiones para las cadenas de suministro, son solo algunos de los temas que los inversores deben tener en cuenta. En segundo lugar, los mercados han comenzado a creer en el relato de una mejor perspectiva, con diferenciales que se han ajustado significativamente en las primeras tres semanas de 2023. Actualmente, se descuenta una probabilidad de recesión del entorno del 40% en función de los rangos de los diferenciales históricos a lo largo de los ciclos. Curiosamente, unos pocos meses pueden suponer una diferencia significativa al comparar el mercado de crédito estadounidense con el europeo. Históricamente, los diferenciales de los activos europeos investment grade se han enmarcado dentro de sus equivalentes estadounidenses, pero, dados los temores de recesión más pronunciados, particularmente en Europa, esta relación se ha invertido. Observamos potencial de convergencia de los diferenciales en ambos mercados por la disipación de los vientos económicos en contra en Europa y el reciente debilitamiento de los datos en Estados Unidos.

Los niveles actuales de los diferenciales implican una probabilidad de recesión del 40%

Fuente: J.P. Morgan, Bloomberg, Banco de la Reserva Federal de St. Louis, Organización para la Cooperación y el Desarrollo Económicos (OCDE). El indicador de recesión se basa en la metodología de la Reserva Federal de St. Louis / OCDE. Datos a 23 de enero de 2023.

Factores técnicos

De manera similar a 2022, los mercados de crédito investment grade han comenzado el año con un elevado volumen de emisiones. Hasta ahora, enero de 2023 ha registrado 61.700 millones de euros de emisión de activos investment grade, lo que supone la emisión mensual más alta jamás registrada en cualquier mes de enero (datos a 20 de enero de 2023 para bonos aptos del índice investment grade en euros, fuente: Barclays POINT). Es un nivel tan solo un 1% superior a la emisión de enero de 2022, aunque supone un 41% más que en 2021. Si bien la oferta ha sido sustancial, las entradas constantes en la clase de activos han ayudado a absorber esta avalancha de oferta sorprendentemente bien, lo que se refleja en la reducción del diferencial. Si bien el discurso general se ha tornado más positiva, es probable que la dispersión entre emisores se amplíe dadas las diferentes exposiciones a factores de incertidumbre (como los precios de la energía y la reapertura de China), proporcionando un terreno más fértil para agregar alfa.

¿Qué significa esto para los inversores en renta fija?

Aunque existen señales de mejora en las perspectivas económicas en Europa, reconocemos el alcance incierto de los riesgos a la baja en este punto del ciclo. Por tanto, la selección activa de valores es esencial, pues se trata más de evitar a los perdedores que de apostar por los ganadores. Nos hemos centrado en valores sólidos y de alta calidad al explorar oportunidades, especialmente en la parte inferior de la estructura de capital.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.