Bond bulletin - Tiempos complicados

Los diferenciales de crédito investment grade continúan acercándose a mínimos récord. El Bond Bulletin de esta semana examina cómo se posicionan los mercados de ambos lados del Atlántico para afrontar los obstáculos que se presenten en el camino y dónde deberían buscar oportunidades los inversores.

Fundamentales

Pasada ya más de la mitad del calendario de presentación de resultados trimestrales, los emisores estadounidenses con calificación investment grade han reportado —de media y en términos generales— hasta ahora una mejora en la rentabilidad acompañada de un modesto aumento de los ingresos. En comparación, los fundamentales corporativos europeos reflejan una rentabilidad sólida, aunque moderadamente menor. Sin embargo, si analizamos más de cerca, vemos que hay dispersión entre sectores y regiones. Algunos sectores cíclicos, como el comercio minorista y del automóvil, que ya están afectados por presiones seculares y regionales, están entre los más vulnerables a los aranceles comerciales estadounidenses bajo la administración Trump. No obstante, los balances tienen una amplia capacidad de resiliencia y muchas empresas afectadas por los aranceles podrían absorber cierta compresión de los márgenes cuando la subida de los costes no pueda transferirse. A los sectores financieros les ha ido bastante mejor. Numerosos bancos estadounidenses de referencia emitieron informes de beneficios excelentes basados en una mayor demanda de préstamos y en mejores comisiones por transacciones, estas últimas impulsadas por una actividad renovada de fusiones y adquisiciones (M&A). Tres cuartas partes de los bancos europeos aún no han presentado sus resultados, pero los primeros indicios son que las entidades de mayor calidad siguen estando bien capitalizadas, mantienen márgenes de interés netos estables y continúan beneficiándose de una buena calidad de activos sin un aumento significativo en la tasa de morosidad. Esperamos que el flujo de anuncios positivos continúe.

Valoraciones cuantitativas

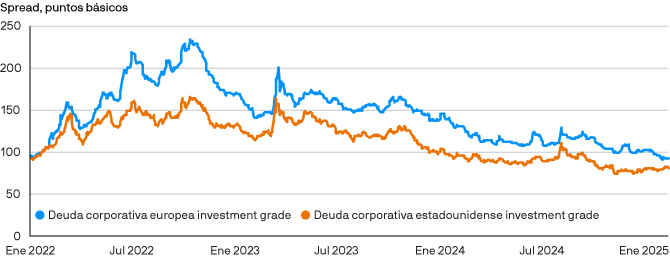

Tanto la fortaleza fundamental del mercado global de bonos investment grade como sus dispersiones sectoriales internas se reflejan en los diferenciales de crédito. Los índices estadounidenses y europeos se encuentran actualmente dentro de los 100 puntos básicos, mientras que el mercado europeo ha reducido su excedente de diferencial con respecto a Estados Unidos, impulsado en parte por el pronóstico de tipos de interés más favorables para Europa. Por sectores, los bancos han superado a la automoción en lo que va del año en términos de diferenciales, dada la divergencia en los contextos fundamentales. Después de que una serie de anuncios arancelarios del presidente estadounidense a principios de este mes desencadenara un intercambio de fuego multilateral, las industrias del automóvil y otras susceptibles a los aranceles —en particular, las que hacen un uso intensivo del acero— también comenzaron a quedarse atrás con respecto a los REIT (fondos de inversión inmobiliaria) y otras compañías financieras, que están mejor aisladas de aranceles potencialmente disruptivos e inflacionarios.

En febrero, los diferenciales de crédito europeo investment grade se acercaron a 10 puntos básicos de los de Estados Unidos por primera vez en casi tres años

Factores técnicos

Los diferenciales se han estabilizado cerca de mínimos récord, anclados por una menor volatilidad en el mercado de tipos. En términos de oferta, la emisión total en enero de 196.000 millones de USD en Estados Unidos y 65.000 millones de EUR en Europa fue bien recibida. La persistente demanda de crédito de alta calidad ha absorbido nuevas emisiones y sostenido un mercado secundario activo, con un impacto adverso limitado sobre los diferenciales. La estacionalidad típica de la oferta sugiere un repunte progresivo de las emisiones en febrero y marzo según las empresas salen de periodos de inactividad por la presentación de resultados; las proyecciones actuales son de 160.000 millones de USD de emisiones en Estados Unidos y de 70.000 millones de EUR en Europa (la proyección de la oferta en Europa es una estimación interna de J.P. Morgan Asset Management). El volumen acumulado de oferta podría afectar negativamente a las valoraciones y moderar el comportamiento de las nuevas emisiones, a pesar de la dinámica de demanda favorable derivada de la tendencia de los inversores a depositar dinero en fondos.

¿Qué significa esto para los inversores en renta fija?

La incertidumbre económica y geopolítica ha alimentado un entorno tenso en el que los fundamentales corporativos más firmes no inmunizan al mercado frente a eventos de volatilidad. Una escalada de los aranceles podría afectar al mercado global, pues los fabricantes son particularmente susceptibles a las presiones de los costes, si bien las empresas europeas están además expuestas a los próximos cambios de gobierno en las economías más grandes del continente. Las valoraciones actuales, combinadas con una persistente oferta sólida, crean el potencial de que los diferenciales se amplíen. Cualquier reajuste futuro de las previsiones puede considerarse una oportunidad, especialmente, en el segmento de los bancos europeos, en el que seguimos decantándonos por la deuda subordinada, que debería ofrecer a los inversores tanto diferenciales atractivos comotires totales de las entidades de alta calidad.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.