Bond Bulletin - Too fast, too furious

Los inversores han comenzado a reducir la probabilidad de recesión en 2023, pero ¿han llegado los mercados demasiado lejos, demasiado rápido?

Fundamentales

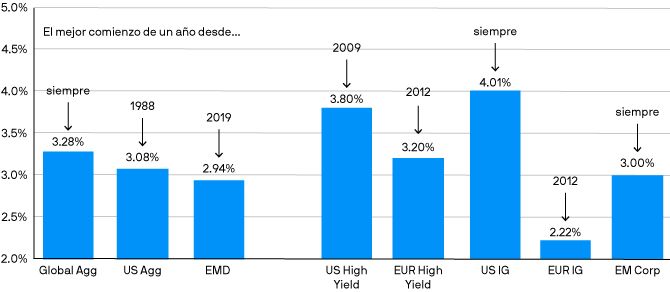

Impulsado por una combinación de mejores perspectivas de crecimiento y tonos más moderados de los bancos centrales, el índice Bloomberg US Aggregate obtuvo un 3,1% en enero, registrando su mejor comienzo de año desde 1988. Si bien persisten las dificultades, los inversores se han animado con los comentarios del presidente de la Reserva Federal, Jerome Powell, en los que sugiere que los responsables de política monetaria se han vuelto demasiado "dependientes de los datos" al evaluar la trayectoria de las subidas de tipos. Sin embargo, intentar predecir lo que va a hacer la inflación es complicado. Como analizamos en el bond bulletin de la semana pasada, las recientes cifras de inflación sugieren que algunos componentes clave, como los precios de la vivienda y la energía, están comenzando a moderarse. Por el contrario, el mercado laboral de Estados Unidos sigue siendo notablemente sólido. El dato de empleo de enero se situó en 517.000 puestos, batiendo las estimaciones de los analistas, de 187.000 trabajos. El desempleo cayó al 3,4%, su nivel más bajo desde mayo de 1969. Si bien los despidos han aumentado en los últimos meses, es probable que la relativa tensión del mercado laboral desencadene una mayor presión salarial. Los responsables de los bancos centrales estarán ansiosos por evitar declarar demasiado pronto la victoria sobre la inflación, por lo que la resiliencia del mercado laboral puede justificar más aumentos de tipos, elevando la tasa terminal para este ciclo. Sin embargo, la capacidad de la economía global para capear uno de los ciclos de ajuste más agresivos de la historia ha hecho que los inversores comiencen a reducir las expectativas de recesión en 2023. Si bien los datos económicos han mostrado resiliencia, existe cierta necesidad de cautela. El efecto total de las subidas de tipos puede tardar algún tiempo en desplegarse por la economía y, por tanto, es posible que no se materialice plenamente hasta finales de 2023.

Valoraciones cuantitativas

El índice Bloomberg US Aggregate no es el único índice que ha tenido un buen comienzo de año. El índice de referencia Bloomberg Global Aggregate también ha participado en el alza, al igual que los mercados crediticios, en particular el crédito investment grade. A medida que los inversores se adapten a este entorno de "dependencia de los datos", es probable que hagan una pausa hasta conocer las próximas cifras de inflación y digerir cualquier comentario nuevo de los responsables de política monetaria. A largo plazo, sigue existiendo una oportunidad estructural en los mercados de renta fija. Sin embargo, este entorno económico de "esperar y ver" puede hacer que las valoraciones del mercado sigan moviéndose en horquillas un tanto limitadas a corto plazo, pues los inversores buscan consolidar sus ganancias.

Rentabilidad total de los sectores de renta fija en enero de 2023

Factores técnicos

Una perspectiva más optimista y la posibilidad de que se evite una recesión en 2023 han hecho que los inversores se cuestionen si ahora es el momento de sobreponderarse en duración. Las encuestas de posicionamiento de la cartera sugieren que los inversores acumularon una ligera sobreponderación en duración en enero, pero volvieron a infraponderarse en febrero. En el caso de los inversores a largo plazo, debería darse un sesgo hacia la sobreponderación en duración, especialmente si las correlaciones entre renta variable y renta fija vuelven a ser negativas. Históricamente, se ha producido una relación positiva entre la renta variable y la renta fija cuando la inflación ha sido elevada. Sin embargo, si la incertidumbre sobre la inflación comienza a retroceder en los próximos meses y el enfoque de los inversores vuelve hacia el crecimiento, es probable que la correlación entre renta variable y renta fija vuelva a ser negativa. La conclusión es que si las presiones sobre los precios continúan moderándose, la duración de alta calidad puede volver a ofrecer protección durante los periodos en que la renta variable registre ventas masivas.

¿Qué significa esto para los inversores en renta fija?

Los inversores tienen razón al reconocer la mejora de las perspectivas de crecimiento, lo que explica gran parte del rápido comienzo de 2023. A pesar de este repunte, todavía existe un escenario estratégico para la renta fija, aunque, a corto plazo, es necesario ser prudente mientras los inversores consolidan las ganancias recientes. Para los inversores a largo plazo, la mejora de las perspectivas económicas justifica la necesidad de un mayor riesgo crediticio en las carteras, pero la posibilidad de impagos sugiere que el investment grade está mejor posicionado que el high yield en esta etapa del ciclo.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.