Bond Bulletin - Una opinión (más) unificada sobre la duración

Ahora que la volatilidad vuelve a los niveles anteriores a marzo, examinamos las perspectivas económicas de los mercados desarrollados y nuestras expectativas de cara a las reuniones de los bancos centrales del próximo mes.

Fundamentales

Con Estados Unidos, el Reino Unido y la zona euro en las últimas etapas del ciclo económico, los inversores están evaluando cuánto tiempo más podrán los bancos centrales aumentar los tipos de interés y endurecer las condiciones financieras. Esta evaluación se encuentra estrechamente relacionada con los diferentes avances que se están logrando para reducir la inflación en todas las regiones. El mercado se ha vuelto a centrar en la inflación, ahora que las tensiones en el sector bancario se han enfriado. En Estados Unidos, el último dato del índice de precios al consumo (IPC) respaldó la opinión de que la inflación ha bajado de manera sostenida desde su punto máximo, con un descenso del parámetro anualizado de seis meses desde un máximo del 8% del junio pasado hasta el 3,7% de marzo. El componente de la vivienda del IPC, persistentemente elevado, también puede por fin estar comenzando a ralentizarse, mientras que las medidas futuras y las expectativas de inflación apuntan a una presión a la baja. Todo esto contrasta con el Reino Unido, donde el último dato del IPC ha sorprendido al alza y se mantiene en territorio de dos dígitos en marzo, en el 10,1%. No solo a escala general, sino también tras excluir los alimentos y la energía, componentes más volátiles, la inflación subyacente sigue siendo persistente tanto para los bienes como para los servicios, pues el Reino Unido se enfrenta a más problemas relacionados con la cadena de suministro. Por su parte, la zona euro se encuentra en algún lugar entre Estados Unidos y el Reino Unido, con una inflación que no ha caído significativamente y una inflación subyacente que se mantiene persistente, aunque sin llegar al territorio de los dos dígitos.

Valoraciones cuantitativas

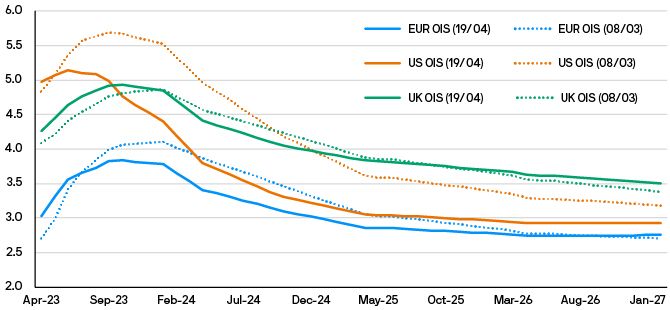

Tras aliviarse la aguda tensión bancaria, las tasas terminales han bajado y ya están de vuelta a los niveles registrados por última vez en enero. El escenario de referencia del mercado es que la Reserva Federal aumente los tipos de interés en otros 25 puntos básicos (pb) en la próxima reunión del Comité Federal de Mercado Abierto el 3 de mayo y luego haga una breve pausa antes de recortar los tipos de interés en la segunda mitad del año. Por tanto, las tires pueden seguir aumentando a corto plazo. Dado que el Banco Central Europeo comenzó sus medidas de ajuste más tarde que la Reserva Federal, el mercado espera nuevas subidas de tipos de interés del entorno de 75 pb para octubre antes de que los tipos bajen hacia finales de 2023. Curiosamente, la previsión implica que, en Estados Unidos y la zona euro, las tasas terminales convergerán gradualmente a lo largo de 2024 y 2025. Si bien el mercado apunta a un panorama similar para el Reino Unido, con aumentos adicionales previstos antes de alcanzar su punto máximo a finales de este año, se espera que la tasa terminal se mantenga en un nivel elevado durante más tiempo en comparación con Estados Unidos y la zona euro.

Las tasas terminales de los bancos centrales de los mercados desarrollados han vuelto a ajustarse a raíz de la tensión bancaria

Fuente: Bloomberg, J.P. Morgan Asset Management; datos a 19 de abril de 2023. OIS = tasa swap sobre índice a un día.

Factores técnicos

Los datos de la encuesta indican que muchos inversores ahora se han posicionado para un escenario de final de ciclo, añadiendo renta fija a sus carteras y, dentro de sus asignaciones a bonos, añadiendo duración. De hecho, los inversores están sobreponderándose en renta fija, tanto en términos absolutos como con respecto a sus asignaciones a renta variable, hasta un punto visto por última vez en marzo de 2009 durante la gran crisis financiera. La comparación de la confianza con los datos de exposición sugiere que los inversores siguen siendo optimistas en cuanto a la duración y tienen capacidad para agregar posiciones a partir de este momento. Desde el punto de vista de la volatilidad, el índice MOVE (Merrill Lynch Option Volatility Estimate) se ha normalizado y ha vuelto a los niveles previos a las tensiones bancarias, apoyando la tesis de que el mercado suele acordar una opinión más "unificada" de lo que está por venir para las economías de los mercados desarrollados y sus mercados de renta fija.

¿Qué significa esto para los inversores en renta fija?

Tras decantarse por un posicionamiento de duración corta a lo largo de 2022, los inversores ahora se han desplazado hacia el extremo opuesto en previsión del final del ciclo actual. Quitar riesgo y añadir duración han sido las jugadas clave. Seguimos mirando de cerca los factores que pueden afectar a los bancos centrales de los mercados desarrollados, en particular, centrándonos en cuándo podrían concluir su proceso de ajuste. Desde una perspectiva estratégica, dado que nuestro escenario de referencia apunta a que nos dirigimos hacia una recesión, seguimos decantándonos por la duración.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.