Bond bulletin - Unos bancos centrales poco centrales en este momento

Después de la toma de posesión del nuevo presidente de Estados Unidos, analizamos cómo puede reaccionar el mercado a las decisiones políticas, teniendo en cuenta que la posibilidad de implementar las políticas difiere de la realidad de ejecutarlas.

Fundamentales

El crecimiento económico de Estados Unidos sigue siendo sólido y los datos fundamentales se han reflejado de manera efectiva en el mercado: El panorama del consumo ha mejorado, el sector privado está prosperando ante unas condiciones financieras más moderadas y las presiones salariales están disminuyendo. La desaceleración del mercado laboral se ha disipado, lo que fue una razón clave para los anteriores recortes de tipos de interés por parte de la Reserva Federal. La inflación no está ahora muy lejos del objetivo de la Reserva Federal, lo que indica un progreso hacia sus metas económicas. La contundente victoria del partido republicano en las elecciones tampoco equivale necesariamente a una vía libre para la nueva administración, y las agendas sobre aranceles, desregulación e inmigración probablemente seguirán desempeñando un papel importante. Sin embargo, la incertidumbre que rodea el orden y la escala de estas políticas hace que sea difícil predecir con exactitud sus efectos, especialmente, en el caso de los aranceles, que pueden tener un impacto variable en distintas regiones, pues China se ha vuelto menos dependiente de Estados Unidos.

Siguen existiendo oportunidades en la renta fija, con tires aún atractivas en todos los sectores de renta fija

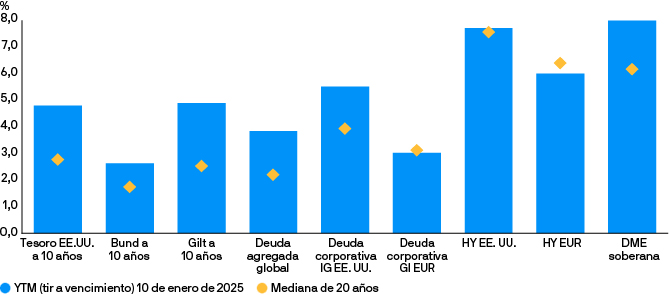

Valoraciones cuantitativas

La expectativa de una política fiscal estadounidense más expansiva, junto con una desregulación y condiciones financieras más flexibles, ha llevado al mercado a reajustar sus previsiones para reflejar una aceleración del crecimiento y la inflación estadounidenses. A su vez, este reajuste de las previsiones ha llevado a la Reserva Federal a adoptar una postura más prudente con respecto de la flexibilización monetaria. Tras el informe de empleo no agrícola publicado la semana pasada, que reveló un aumento sustancial en la creación de puestos de trabajo, las tires de los bonos del Tesoro estadounidense alcanzaron nuevos máximos, con el tipo 10 años subiendo hasta el 4,8% al comienzo de la semana, desde el 3,6% de finales de septiembre del año pasado. Con niveles de tir absoluta en niveles históricamente altos, las curvas se han ido pronunciando, lo que indica un carry y un roll-down positivos, marcando un cambio con respecto a la situación que observamos el año pasado. Después del informe de inflación medida por el índice de precios al consumo de Estados Unidos conocido esta semana, menor de lo esperado, hubo un repunte significativo en la duración, impulsado principalmente por unas mejores valoraciones tras unas tires históricamente elevadas. En el pasado, ha existido una relación inversa entre la rentabilidad de las acciones y de los bonos: un mayor riesgo conduce a precios más bajos de las acciones y a precios más altos de los bonos. En otras palabras, en entornos de baja inflación, los bonos tradicionalmente han servido como refugio seguro, generando estabilidad a las carteras de los inversores al evolucionar positivamente cuando las acciones se liquidan. Sin embargo, esta dinámica cambia en un entorno inflacionario. Cuando la inflación empieza a disminuir, como ocurre actualmente, la relación entre acciones y bonos puede volver gradualmente a su patrón tradicional. Un escenario podría ser que el mercado de renta fija llegue a un punto en que las tires aumenten mientras el riesgo de la renta variable comienza a corregirse, alentando a los compradores a entrar en el mercado de renta fija. A medida que aumentan las tires, el coste de los préstamos se incrementa y la tasa de descuento utilizada para valorar los flujos de efectivo futuros también apunta al alza, lo que puede hacer que las valoraciones de las acciones parezcan más caras y potencialmente menos sostenibles.

Factores técnicos

En general, los inversores han reducido su exposición a duración. De hecho, los inversores parecen haber reducido significativamente la duración según la reciente encuesta de posicionamiento de J.P. Morgan Asset Management, que se centra principalmente en los inversores institucionales estadounidenses. La encuesta sugiere que incluso algunos inversores posiblemente hayan suscrito posiciones cortas, dando como resultado que actualmente el mercado esté en general menos posicionado a largo. Este cambio en las exposiciones a duración hace que poseer duración sea atractivo desde un punto de vista de posicionamiento, lo que proporciona un potencial viento de cola técnico.

¿Qué significa esto para los inversores en renta fija?

Con valoraciones atractivas y una curva de tipos positiva, este parecería ser un momento oportuno para comenzar a aumentar gradualmente la duración comprando bonos en el extremo más alejado de la curva. Los tipos han estado subiendo hasta un punto en que el riesgo de las acciones se hace más evidente, reavivando potencialmente la correlación entre acciones y bonos; una venta masiva de acciones podría llevar a una evolución favorable de los bonos. Además, una continuación de los recortes de tipos de interés por parte de la Reserva Federal podría ser beneficiosa para las estrategias de carry y el extremo largo de la curva de tipos. Considerando el sólido estado de la economía, el riesgo principal es que se introduzcan nuevos estímulos fiscales, como la ampliación de los recortes de impuestos, aun cuando no sean necesarios, lo que podría causar un resurgimiento de la inflación. Dado que ya hay una cantidad significativa de dinero circulando en el sistema, cualquier estímulo adicional que desencadene un shock de crecimiento e inflación podría conducir a un ciclo posterior de subidas de tipos por parte de la Reserva Federal, para el cual los mercados en gran medida no están preparados. Por otra parte, un crecimiento saludable, junto con un reequilibrio del mercado laboral y una desaceleración de la inflación, podrían permitir a la Reserva Federal mantener una tendencia de flexibilización gradual. Sin embargo, aunque el mercado parece estar anticipando una rápida implementación de políticas por parte de la nueva administración estadounidense, es importante ser conscientes de que los cambios de política pueden tardar algún tiempo en aplicarse.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.