Bonos verdes: cuando buscar el bien común es compatible con obtener rentabilidad en renta fija

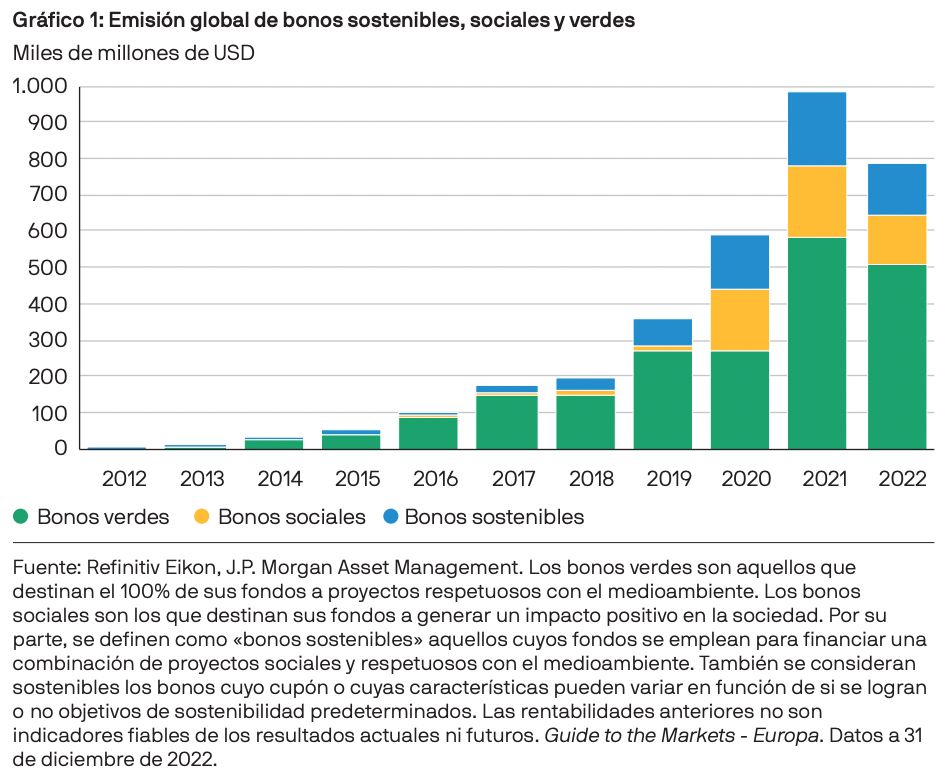

Desde que, en 2007, el Banco Europeo de Inversiones emitiera el primer bono verde, este mercado ha crecido considerablemente (Gráfico 1): de hecho la emisión de bonos verdes supera actualmente los 500.000 millones de dólares al año.

Puesto que las emisiones de los bonos verdes se destinan a financiar la transición energética, este crecimiento está llamado a acelerar en los próximos años. Según las previsiones, para alcanzar la neutralidad en carbono será necesario invertir varios billones de dólares al año a nivel global antes de 2030.1

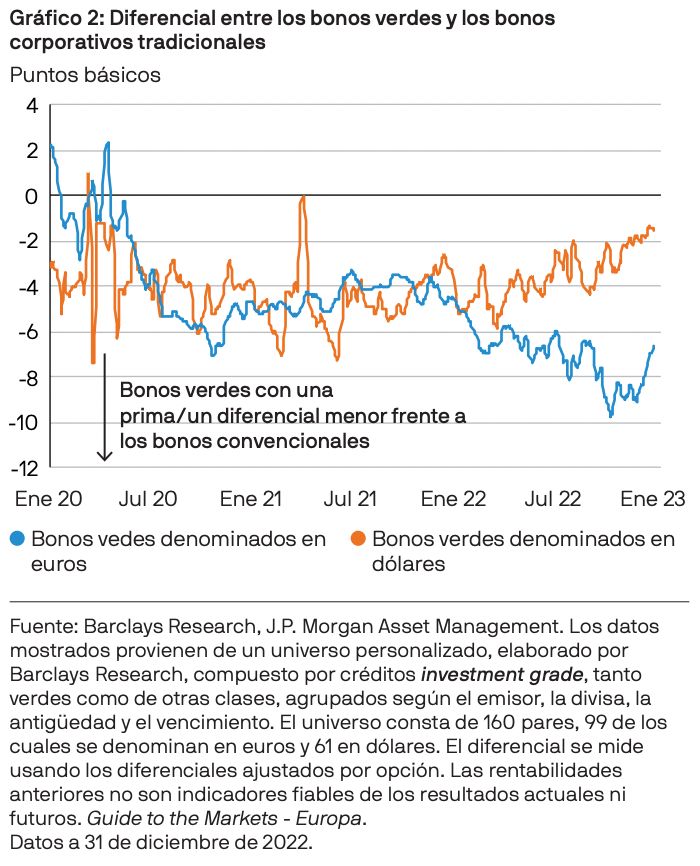

Gran parte de estas inversiones relacionadas con el clima se podrían financiar con la emisión de bonos verdes, ya que en general sus costes de financiación son ligeramente más bajos –lo que se conoce como «greenium» o «prima verde» (Gráfico 2)– que los de los bonos convencionales gracias a la gran demanda de la que goza este tipo de instrumento.

Sin embargo, aunque esta prima verde suponga una ventaja financiera para los emisores de bonos verdes, dichos instrumentos pueden no resultar tan atractivos para los inversores. A este respecto, cabe preguntarse por qué razón iban a aceptar los inversores una tir inferior por su inversión si no se debe solo a un requisito reglamentario o a un incentivo no financiero. En nuestra opinión, el motivo son los sólidos factores fundamentales, cuantitativos y técnicos que apuntalan la demanda de bonos verdes.

1. Factores fundamentales: en comparación con los bonos convencionales, los bonos verdes son más defensivos y su rentabilidad ajustada por duración es similar

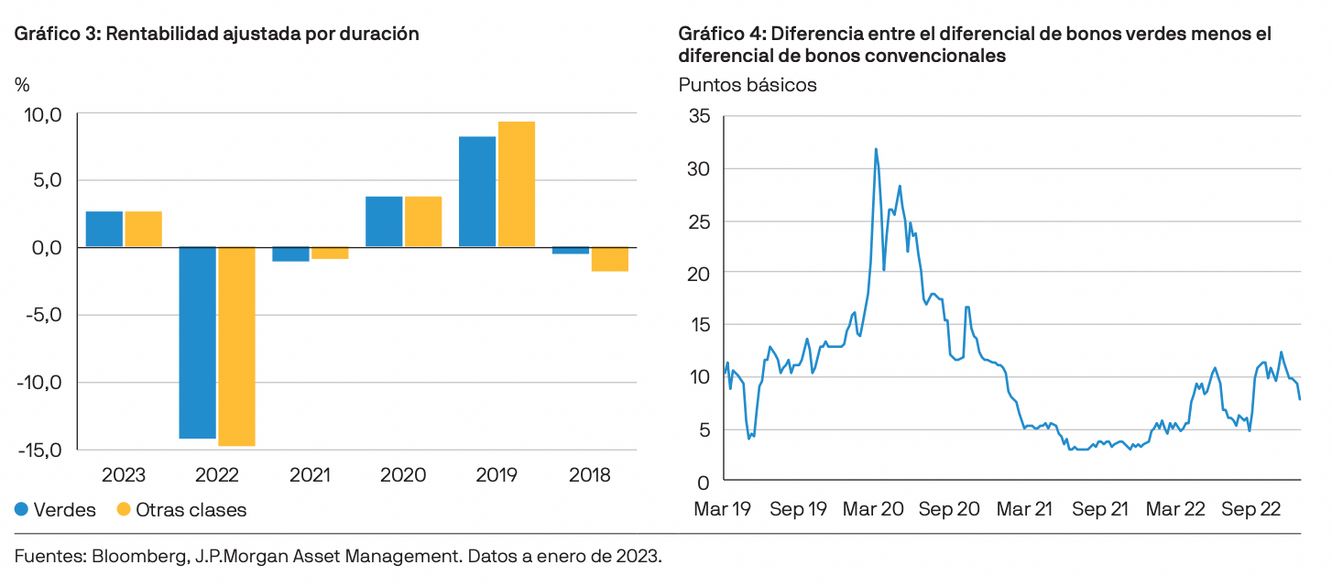

Al comparar el Bloomberg Global Aggregate Index con el Bloomberg MSCI Global Green Bond Index, constatamos que, aunque la calidad crediticia del índice de bonos verdes es mayor, su rentabilidad ha sido inferior y su comportamiento más volátil que el del índice convencional desde su creación.

No obstante, esta diferencia se debe principalmente a su mayor duración (7,2 años frente a los 6,8 del primer índice), que lastró la rentabilidad relativa del Bloomberg MSCI Global Green Bond Index debido al aumento de las tires en 2022. A nivel de valores, si comparamos los bonos (verdes y convencionales) con características similares2 , la rentabilidad ajustada por duración de los bonos verdes es similar (Gráfico 3), pero la volatilidad de los diferenciales es inferior (Gráfico 4) y su protección frente a pérdidas, mejor.

2. Factores cuantitativos: la prima verde no es tan mala como creen los inversores

La prima verde es un rasgo inherente a los bonos verdes de todos conocido, pero su magnitud es, por lo general, limitada. Según una reciente previsión de la Reserva Federal3 , «de media, los bonos verdes corporativos denominados en euros y dólares presentan un diferencial de crédito en el mercado primario 8 puntos básicos inferior al de los bonos convencionales».

Además, tras el aumento de la tir en 2022, la proporción de primas verdes en la tir total se ha reducido considerablemente desde casi un 10%4 a principios de 2022 hasta, aproximadamente, el 2% actual.

Por último, la prima verde no es estable en el tiempo y difiere según la región, ya que depende de los desequilibrios de la oferta y la demanda de bonos verdes. Por tanto ofrece oportunidades de alfa a los inversores activos (Gráfico 2).

3. Factores técnicos: los inversores en bonos verdes se benefician de los sólidos flujos que reciben las soluciones de inversión sostenibles

La demanda de bonos verdes debería seguir siendo alta dado el mayor apetito de los inversores por valores sostenibles que sean transparentes con el uso que hacen de los ingresos que obtienen. Los fondos medioambientales, sociales y de gobernanza (ESG) – como aquellos que reúnen los requisitos del Artículo 9 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR)– han cobrado impulso desde la promulgación del SFDR. Los fondos que reúnen los requisitos del Artículo 9 –los cuales tienen un objetivo sostenible explícito y solo se asignan a inversiones sostenibles– no están obligados a invertir en bonos verdes en lugar de en bonos convencionales. No obstante, los bonos verdes resultan más atractivos para los fondos Artículo 9 debido a que son más transparentes con el uso de su capital.

Además de entre los inversores, la demanda de bonos verdes también podría aumentar entre los bancos centrales, algunos de los cuales incluyen la lucha contra el cambio climático en sus agendas. De hecho, el Banco Central Europeo (BCE) anunció que «orientará las tenencias [de bonos corporativos] hacia emisores con mejor comportamiento climático»5 . Asimismo, el BCE ha reconocido la importancia que tendrán los bonos verdes en la financiación de la transición climática y, en consecuencia, podría dar un trato preferente a estos instrumentos en sus procesos de oferta en el mercado primario, sujeto a determinadas condiciones6.

Conclusión

En nuestra opinión, los bonos verdes seguirán gozando de sólidos factores fundamentales, cuantitativos y técnicos.

Por regla general, los inversores consideran que la prima verde supone un «coste financiero». Sin embargo, en términos históricos esta prima ha sido relativamente limitada y su proporción dentro de la tir total se ha reducido en gran medida recientemente. Por otro lado, la prima verde no es estable en el tiempo y difiere según la región, razón por la que genera oportunidades de alfa a los inversores activos.

Además, los bonos verdes han sido históricamente más defensivos, como demuestra el hecho de que su volatilidad ajustada por duración sea inferior y su rentabilidad ajustada por duración similar a la de los bonos convencionales.

La demanda de bonos verdes debería seguir siendo alta dado el mayor apetito de los inversores por valores sostenibles que sean transparentes con el uso que hacen de los ingresos que obtienen y el respaldo continuo de los organismos reguladores y bancos centrales.

No obstante, para aprovechar al máximo el potencial de los bonos verdes, es fundamental realizar una gestión activa. Ante la falta de una definición global sobre lo que es un «bono verde», el análisis del uso del capital es esencial para evitar el greenwashing y los riesgos normativos.

1 World Energy Investment 2022 Report de la Agencia Internacional de la Energía (AIE). La previsión para 2030e está basada en el escenario de neutralidad en carbono para 2050.

2 Emisor, estructura de capital, divisa, calificación y vencimiento.

3 https://www.federalreserve.gov/econres/ifdp/files/ifdp1346.pdf

4 Según una prima verde teórica de 8 puntos básicos como porcentaje del yield to worst del Bloomberg MSCI Global Green Bond Index.

5 https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220704~4f48a72462.es.html

6 https://www.ecb.europa.eu/mopo/implement/app/html/ecb.cspp_climate_change-faq.en.html

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En EE. UU., por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM54091 | 02/23 | ES | 09em230902085202