¿Cambio de rumbo para la renta variable británica?

"Durante la última década, el panorama de la inversión en renta variable británica ha estado marcado por dos grandes tendencias: el buen comportamiento de los valores de pequeña y mediana capitalización, y el mal comportamiento de los sectores de materias primas.

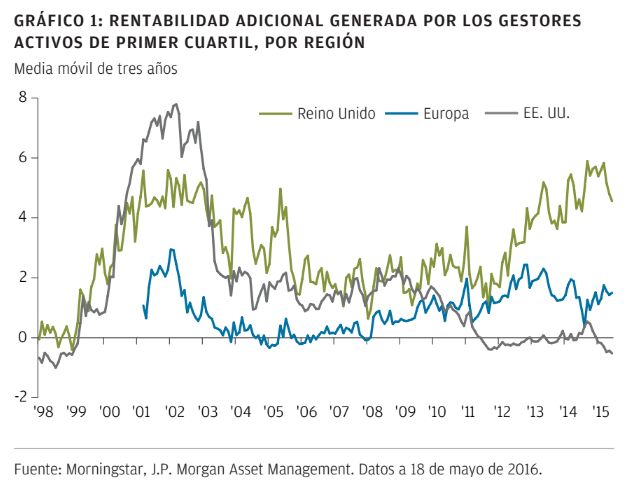

En los últimos años el consenso entre los gestores de fondos activos del Reino Unido ha sido mantener una exposición infraponderada a valores relacionados con las materias primas y una fuerte sobreponderación en empresas de pequeña y mediana capitalización. Como puede verse en el gráfico 1, este posicionamiento ha contribuido a que los gestores activos del primer cuartil hayan superado la rentabilidad del índice de referencia en aproximadamente un 6% anual durante los últimos tres años, una cifra considerablemente superior a la de sus homólogos estadounidenses y europeos.

Estas operaciones de consenso han dominado el entorno de inversión en fondos de renta variable británica durante la última década. El gráfico 2 ilustra el posicionamiento que ha registrado un mejor comportamiento. En media, el 10% de los gestores de fondos activos británicos con mejores resultados mantienen una asignación del 75% a valores de pequeña y mediana capitalización y una ponderación de tan solo el 7% en materias primas.Para poner ese dato en contexto, el índice de referencia mantiene una ponderación del 20% en valores de pequeña y mediana capitalización y una exposición del 16% a sectores relacionados con las materias primas.

Sin embargo, se empiezan a observar signos de cambio en estas tendencias tan positivas para los gestores de fondos de renta variable británica más rentables. Los catalizadores del cambio son la posibilidad de que el mercado de las materias primas haya tocado fondo, la debilitación de la libra esterlina y unas valoraciones relativas forzadas (gráfico 3).

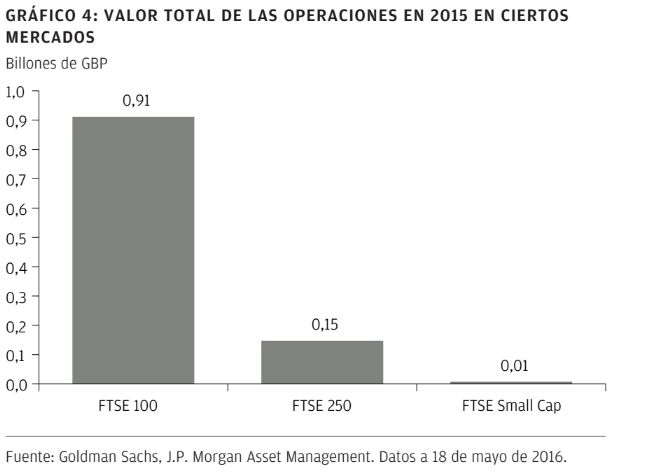

El potencial cambio de rumbo supone un desafío para los gestores de fondos británicos más beneficiados por las tendencias que han dominado los mercados durante la última década. Cerrar estas posiciones puede ser complicado, dada la menor liquidez que presentan esas partes del mercado. El valor combinado de las operaciones en el FTSE Small Cap y el FTSE 250 fue de tan solo 160.000 millones de GBP en 2015, menos de una quinta parte del valor de las operaciones del FTSE 100 (gráfico 4).

Implicaciones para la inversión:

- Un cambio de tendencia provocado por el hecho de que los precios de

las materias primas hayan tocado fondo, la debilitación de la libra

esterlina y unas valoraciones relativamente forzadas suponen un

desafío para los gestores de fondos activos y los inversores del

segmento de la renta variable británica. En teoría, los gestores de

fondos deberían ser capaces de adaptarse; sin embargo, los obstáculos

conductuales y prácticos hacen que una rotación pueda perjudicar la

rentabilidad de los fondos e intensificar la volatilidad del mercado.

- El principal riesgo para nuestro argumento es que nos estemos

anticipando demasiado al fin del mercado bajista para el sector de

las materias primas. Aunque somos conscientes de que puede resultar

difícil aceptar que una tendencia que se ha mantenido durante casi una

década se ha agotado, los inversores deberían valorar si se encuentran

cómodos con el hecho de que los principales gestores de fondos activos

mantengan una exposición del 75% a renta variable británica de pequeña

y mediana capitalización. Rebajar esta exposición ahora, aunque sea

levemente, podría contribuir a la rentabilidad más adelante".

Por Alex Dryden, analista de mercado, Market Insights