Cero emisiones netas: el camino hacia un mundo neutral en carbono

El año 2020 marcó el final de la década más calurosa jamás registrada. Al haber aumentado las emisiones de gases de efecto invernadero (GEI) globales casi un 50% desde 1990, cada vez urge más tomar medidas para frenar el cambio climático. Aunque los 196 firmantes del Acuerdo de París de 2016 pactaron el objetivo de limitar el calentamiento global este siglo hasta un nivel muy por debajo de dos grados centígrados sobre a los niveles preindustriales, la mayoría de países están lejos de cumplir sus objetivos de reducción de emisiones.

A medida que se intensifica el interés por el medio ambiente, lograr cero emisiones netas para 2050 se ha convertido en el nuevo referente para los responsables políticos. El año pasado el Reino Unido y Francia se convirtieron en las primeras economías principales en legislar el objetivo de cero emisiones netas para 2050. Un total de 58 países, que representan el 54% de emisiones GEI globales, ya han comunicado un objetivo de cero emisiones netas, y prevemos que este número aumente en previsión de la Conferencia de las Partes de las Naciones Unidas sobre el Cambio Climático (COP26) prevista para noviembre en Glasgow, Escocia.

La aspiración de lograr cero emisiones netas se acoge con satisfacción, pero su implantación es una tarea titánica que exigirá importantes avances en tecnología climática para vencer los obstáculos actuales. En este artículo pretendemos ofrecer un marco de trabajo para comprender y abordar los retos que conlleva alcanzar cero emisiones netas antes de 2050, así como sus implicaciones en el ámbito de la inversión. Lo dividimos en cuatro cuestiones principales:

1. ¿Cuál es la envergadura y escala del reto?

2. ¿Cuáles son las mejores estrategias para lograr cero emisiones netas?

3. ¿De qué opciones disponen los responsables políticos?

4. ¿Qué aspectos clave deben tener en cuenta los inversores?

SECCIÓN 1: ¿HASTA QUÉ PUNTO ES GRANDE EL RETO?

Lograr cero emisiones netas exigirá la introducción de enormes cambios en la economía global en lo que respecta al mix de energía, el consumo, la vivienda e incluso la dieta humana. Algunos países y sectores producen más emisiones de carbono que otros y deberán realizar un esfuerzo mayor. A algunas industrias intensivas en carbono les resultará más fácil reducir sus emisiones que a otras; por ejemplo, la descarbonización es mucho más fácil en el sector de la electricidad que en la producción de acero o cemento. La complejidad que reviste este problema revela por qué es importante que los responsables políticos y los inversores sepan trazar, cuantificar y analizar con exactitud las emisiones globales.

Los gases de efecto invernadero no son todos iguales. Algunos perduran más tiempo, aunque su capacidad para absorber la radiación infrarroja (calor) también varía. De entre los principales gases de efecto invernadero el dióxido de carbono (CO2) es el que presenta el menor potencial de calentamiento global, pero es uno de los que más perduran en la atmósfera, junto con los gases fluorados. Este largo tiempo de permanencia, unido a la compleja respuesta de los sumideros de carbono naturales (entre ellos los océanos) a las emisiones de carbono, supone que cualquier reducción de emisiones de CO2 que se logre hoy no redundará inmediatamente en una menor concentración de CO2 en la atmósfera. Esto explica por qué los responsables políticos ponen el foco en objetivos de reducción ambiciosos para frenar las emisiones lo más rápido posible. Existen otros gases, como el metano y el óxido nitroso, que tienen una capacidad mucho mayor de absorber el calor, pero su presencia en la atmósfera es más corta.

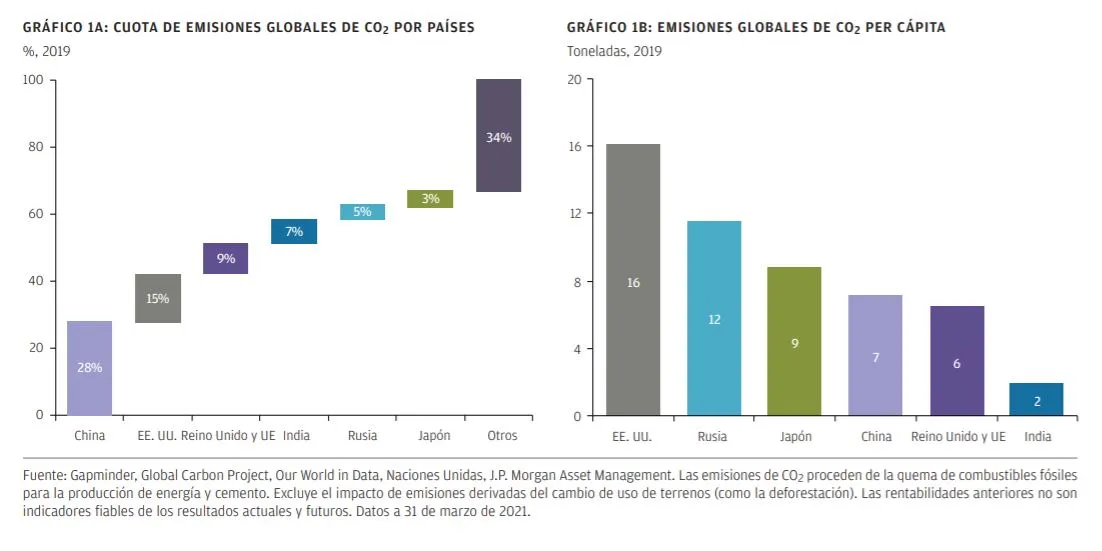

El vertiginoso aumento de las emisiones registrado en las últimas tres décadas ha venido inducido principalmente por los mercados emergentes, al dispararse las emisiones GEI procedentes de países grandes y en rápido desarrollo (hasta un 300% y 217% en China e India, respectivamente, por citar dos casos). En mercados desarrollados, estas emisiones se han reducido, por lo general: en la Unión Europea han bajado un 20% en el mismo periodo. China es actualmente el mayor emisor mundial de gases GEI y los cinco mayores emisores GEI (China, Estados Unidos, India, Europa y Rusia) representan juntos más de la mitad de emisiones GEI globales. No hace falta decir que medir las emisiones únicamente por volumen tal vez no arroje una comparativa razonable; si examinamos más de cerca las emisiones GEI per cápita, las etapas de desarrollo económico y el efecto de la «deslocalización» de las manufacturas, obtenemos una idea más precisa (véase el GRÁFICO 1 y el CUADRO 1).

Desde la perspectiva sectorial, los sectores de energía e industrial son los que más han contribuido al aumento de las emisiones globales desde 1990, con una subida de las emisiones GEI del 56% y 180%, respectivamente. En la agricultura el aumento ha sido más modesto (16,5%), aunque los tipos de emisiones asociados a este sector suelen ser más perjudiciales para el medio ambiente. La generación de electricidad, el transporte y la construcción son los sectores que emiten más CO2 y, por consiguiente, son aquellos en los que cabe esperar la mayor innovación y nueva regulación. Véase el GRÁFICO 2.

CUADRO 1: ¿CUÁL ES LA MÉTRICA CORRECTA PARA MEDIR LAS EMISIONES?

«Evidentemente los niveles absolutos de emisiones GEI solo cuentan una verdad a medias respecto al impacto ambiental relativo que causa cada país. Como mínimo, debemos tener en cuenta las diferencias en el tamaño de la población fijándonos en las emisiones per cápita. Además, tal vez queramos reflejar el hecho de que los países se hallan en distintas etapas de crecimiento económico. Históricamente, los mercados emergentes han contribuido menos a las emisiones GEI globales porque su producción económica ha sido inferior. Para comprender el impacto que estos países tendrán en el futuro, a medida que siguen aumentando su producción económica, es posible que queramos conocer también sus emisiones por unidad de PIB al comparar los países de mercados desarrollados con sus homólogos emergentes. Por otro lado, algunos países de mercados emergentes generan emisiones CO2 más altas porque los países occidentales han deslocalizado la producción de productos intensivos en CO2: el 14% de las emisiones de CO2 de China se atribuyen a productos que se exportan y se consumen en el extranjero. Contabilizar las emisiones que los países han trasladado a otras regiones es compatible con el creciente interés en las emisiones de “Alcance 3” de las empresas (tal como las define el Protocolo sobre Gases de Efecto Invernadero), que tienen en cuenta las emisiones que las empresas han externalizado en su cadena de suministro. Adoptamos un enfoque similar respecto a las empresas, no sobre los países, y tendríamos en cuenta los gases de efecto invernadero con relación al tamaño de la empresa».

Caspar Siegert, Ph.D., Research Analyst, equipo J.P. Morgan Asset Management Sustainable Investing

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.