El ciclo de vida de una empresa de tecnología verde

La tecnología verde es nuestro billete hacia un futuro más sostenible, pero, según la Agencia Internacional de la Energía, el 50% de la tecnología que necesitamos para que el mundo alcance los objetivos de neutralidad en carbono aún no es viable desde el punto de vista comercial.

Por su parte, el otro 50% se distribuye entre empresas innovadoras de rápido crecimiento y empresas más maduras y rentables. Como resultado, las empresas de tecnología verde se encuentran en diferentes puntos de lo que llamamos "la curva S". Esta circunstancia crea una amplia gama de oportunidades muy diferentes para los inversores.

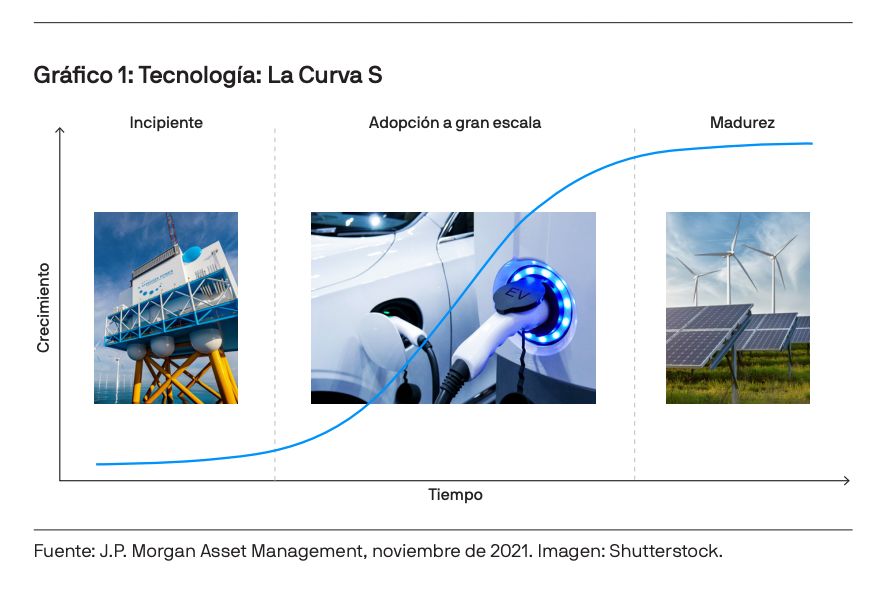

La curva S brinda un marco para evaluar la práctica totalidad de las empresas tecnológicas que han conocido el éxito desde la primera revolución industrial, con un crecimiento que se desarrolla durante tres fases diferenciadas: tecnologías incipientes que experimentan un estallido de innovación, al que sigue un crecimiento exponencial a medida que despega la adopción a gran escala y, finalmente, la madurez.

Fase 1: Tecnología incipiente

La fase incipiente es el extremo más volátil de la curva. Una empresa nueva e innovadora se enfrenta a una gama particularmente amplia de posibles desenlaces y la valoración reflejará la probabilidad de que terminen materializándose. Por ejemplo, una empresa puede valorarse en mil millones de dólares hoy si los inversores creen que hay un 10% de posibilidades de que valga diez mil millones de dólares en el futuro, pero esa valoración implica aun así una probabilidad del 90% de que no vaya a valer nada. Así pues, si bien puede existir un enorme potencial alcista si las cosas van bien, existe un riesgo significativo de que no sea así.

Un buen ejemplo es la tecnología de hidrógeno: ¿es el futuro de la descarbonización del transporte? La respuesta a esta pregunta bien puede depender de las acciones de los gobiernos. Después de la COP26, el gobierno de Estados Unidos realizó declaraciones alentadoras sobre sus planes relativos al hidrógeno verde, lo cual impulsó las acciones de ese ámbito. Sin embargo, todavía quedan múltiples cuestiones fundamentales, como el volumen de energía verde necesaria para producir cantidades significativas de hidrógeno. Por tanto, predecir si será un ámbito al que se dirigirá el apoyo de las administraciones en el futuro resulta una tarea extremadamente difícil.

Las empresas que logran una adopción a gran escala de su producto pueden generar ganancias inesperadas para los primeros inversores.

Aunque no elimina el riesgo de sufrir pérdidas, la diversificación puede ser clave para gestionar el riesgo en esta fase, pues algunas tecnologías simplemente nunca despegarán.

Fase 2: Adopción a gran escala

Las empresas que se encuentran en esta fase son las que ya han alcanzado su punto de inflexión, lo cual genera ingresos de rápido crecimiento y una batalla por la cuota de mercado.

En el ámbito de la tecnología verde, los vehículos eléctricos son la tecnología de adopción a gran escala más visible en este momento. Son factores favorables en este sentido los incentivos y los objetivos de las administraciones públicas (el objetivo del Reino Unido de prohibir la venta de automóviles nuevos de gasolina y diésel para 2030, por ejemplo), así como el número creciente de puntos de recarga y los avances en la tecnología de baterías. Contando con aspectos como estos, no es de extrañar que empresas como Tesla estén disfrutando de un enorme crecimiento de sus ingresos. ¿Es por tanto solo cuestión de invertir en un tema que goza de un crecimiento exponencial y observar cómo llegan las rentabilidades?

No tan rápido. Un tema relacionado con la tecnología puede estar prosperando, pero eso no significa que todas las empresas vayan a erigirse en ganadoras: nada más lejos de la realidad. A mediados del siglo XIX, el ferrocarril iba a ser la columna vertebral de la Gran Bretaña victoriana, pero de las más de 250 empresas ferroviarias que se crearon, solo unas pocas sobrevivieron. De hecho, una tercera parte de las vías propuestas ni siquiera se llegaron a instalar. Algunas empresas ganarán cuota de mercado, mientras que otras verán que sus costes se disparan y sus beneficios se verán afectados. En esencia, nos preguntamos: ¿quién aguantará?

Existe otra forma de abordar esta fase de la curva.Suele decirse que en época de fiebre del oro, lo mejor es ser el que vende las palas. Una forma en que los inversores pueden obtener una exposición atractiva al tema de los vehículos eléctricos es a través de empresas de semiconductores, como Infineon, que suministran los circuitos que todos los vehículos eléctricos necesitan para funcionar. Ya sea Tesla, Volkswagen u otra compañía que se perfile como el productor dominante, todas necesitarán semiconductores en sus vehículos.

Fase 3: Madurez

Una vez que todo el que quiera un vehículo eléctrico tenga uno, la industria alcanzará la fase madura de su crecimiento. La gente puede cambiar su automóvil cada pocos años, como lo hacen con sus teléfonos inteligentes, pero el crecimiento exponencial habrá terminado.

La energía eólica es un ejemplo de tecnología madura del ámbito verde. Estas empresas ya no dependen tanto del apoyo de las administraciones públicas, generan flujos de ingresos predecibles y muchas tienen equipos directivos de alta calidad. Los parques eólicos suelen tener acuerdos sobre el precio de la energía que pueden durar más de 25 años, lo que da como resultado flujos de caja muy estables.

Uno de esos líderes en energía eólica marina es la danesa Orsted, empresa que genera grandes beneficios de sus diversos proyectos y que ha logrado ganar importantes licitaciones.

Como inversores, nos interesa lo que pagamos por unos beneficios así de constantes. Aquí es donde la calidad de la empresa se vuelve aún más importante, pues solo pequeñas mejoras en los costes de capital pueden aumentar drásticamente el valor de los proyectos y el precio de las acciones. A diferencia de en el caso de las compañías pioneras o las que adoptan los avances a gran escala, la economía pura es un factor fundamental para el destino de las empresas maduras. Buscamos valoraciones atractivas, certidumbre en las ganancias y los mejores equipos directivos de su clase que ofrezcan proyectos rentables y al tiempo reduzcan el coste de capital.

En resumen

La tecnología verde no trata solo de tendencias, sino también de identificar a los ganadores de cada tema. Para aquellas empresas que crezcan para dominar este ámbito, las recompensas pueden ser enormes. A lo largo de toda la curva S, nos centramosen la calidad, las valoraciones y la diversificación, buscando al mismo tiempo a los ganadores más destacados y con cada vez más dinamismo. En última instancia, nuestro objetivo es invertir en las empresas de tecnología verde que impulsarán nuestra transición hacia un futuro más sostenible.

NO DEBE UTILIZARSE PARA DISTRIBUCIÓN MINORISTA: Esta comunicación ha sido elaborada exclusivamente para clientes institucionales, mayoristas, profesionales e inversores aptos conforme a lo determinado por las leyes y regulaciones locales.

Las opiniones que figuran en este documento no deben considerarse asesoramiento o recomendación para comprar o vender cualquier inversión en cualquier jurisdicción ni constituyen compromisos de J.P. Morgan Asset Management o cualquiera de sus sociedades dependientes para participar en cualquiera de las operaciones que aquí se mencionan. Todas las previsiones, cifras, opiniones o técnicas y estrategias de inversión establecidas se presentan solo a efectos informativos, se basan en ciertas suposiciones y condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda la información aquí presentada se considera precisa en el momento de la redacción de este documento. Esta documentación no contiene información suficiente para respaldar una decisión de inversión, por lo que deberá abstenerse de basar en ella la conveniencia de invertir en cualesquiera títulos o productos. Además, los usuarios deben hacer una evaluación independiente de las implicaciones legales, regulatorias, fiscales, crediticias y contables y determinar, junto con sus propios profesionales financieros, si cualquier inversión mencionada en este documento se considera apropiada a sus objetivos personales. Los inversores deben asegurarse de que obtienen toda la información pertinente disponible antes de realizar cualquier inversión. Es importante tener en cuenta que invertir supone riesgos, el valor de las inversiones y los ingresos que se deriven de ellas puede fluctuar según las condiciones del mercado y los acuerdos fiscales y es posible que los inversores no recuperen íntegra la cantidad invertida. La rentabilidad y el rendimiento pasados no son un indicador fiable de resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir nuestras obligaciones legales y regulatorias y nuestras políticas internas. Los datos personales serán recogidos, almacenados y tratados por J.P. Morgan Asset Management de acuerdo con nuestras políticas de privacidad, que puede consultar en https://am.jpmorgan.com/global/privacy. Esta comunicación la emiten las siguientes entidades: En Estados Unidos, J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas, reguladas por la Comisión de Bolsa y Valores; en América Latina, para uso exclusivo de los destinatarios previstos, entidades locales de J.P. Morgan, según corresponda; en Canadá, para uso exclusivo de clientes institucionales, JPMorgan Asset Management (Canada) Inc., gestora de carteras inscrita y distribuidora de inversiones exenta en todas las provincias y todos los territorios canadienses excepto el Yukón, inscrita asimismo como gestora de fondos de inversión en la Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, JPMorgan Asset Management (UK) Limited, autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, JPMorgan Asset Management (Europe) S.à r.l. En Asia-Pacífico ("APAC"), las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están reguladas principalmente: JPMorgan Asset Management (Asia Pacific) Limited o JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, cada una de ellas, regulada por la Comisión Valores y Futuros de Hong Kong; JPMorgan Asset Management (Singapore) Limited (n.º de registro de empresa 197601586K), este anuncio o esta publicación no han sido revisados por la Autoridad Monetaria de Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, miembro de Investment Trusts Association, Japón, Japan Investment Advisers Association, Type II Financial Instruments Firms Association y Japan Securities Dealers Association y regulada por la Agencia de Servicios Financieros (número de registro en la “oficina de finanzas local de Kanto (sociedad de instrumentos financieros) n.º 330”); en Australia, a clientes mayoristas, solamente según se define en los artículos 761A y 761G de la Ley de sociedades (Corporations Act) de 2001 (Commonwealth), JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919). Solo para Estados Unidos: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para obtener ayuda. Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados. Copyright 2022 JPMorgan Chase & Co. All rights reserved. LV-JPM53459 | 01/22 | ES | NEXUS CODE