Cinco gráficos para explicar por qué la renta fija merece un lugar en una cartera multiactivo

Tras una fuerte corriente de ventas de bonos en el transcurso de 2022, este artículo utiliza cinco gráficos de la Guía de los Mercados para explicar por qué ahora están surgiendo algunas de las oportunidades más interesantes en renta fija en más de una década.

Históricamente la renta fija ha aportado dos características clave a una cartera multiactivo:

1) Un flujo constante de rentas

2) Diversificación frente a activos de mayor riesgo si las perspectivas de crecimiento se deterioran

Durante gran parte de la última década, la capacidad de los bonos para ofrecer cualquiera de estas dos características disminuyó progresivamente. Un mercado alcista prolongado comprimió las rentabilidades a mínimos récord, lo que obligó a los inversores a tomar una decisión poco envidiable: aceptar retornos insignificantes invirtiendo en deuda pública con rentabilidades cada vez más bajas o buscar rentabilidades más altas en partes de menor calidad del universo de renta fija y, como resultado, asumir un riesgo mucho mayor. Las caídas registradas en los mercados de renta fija en 2022 no tenían precedentes. El índice agregado global de bonos perdió un 16%, el mayor descenso anual desde que comenzó el índice en 1990 y más de tres veces peor que el segundo peor año registrado. Sin embargo, aunque la corrección del año pasado fue extremadamente dolorosa, también fue necesaria, ya que los bancos centrales se dieron cuenta de que ya no era apropiado aplicar las políticas monetarias ultralaxas que habían prevalecido durante gran parte de la década anterior. Creemos que el reseteo de la renta fija ya está completo y que se ha restablecido el papel de los bonos en una cartera equilibrada, tanto en términos de rentas como de diversificación frente a los riesgos de recesión.

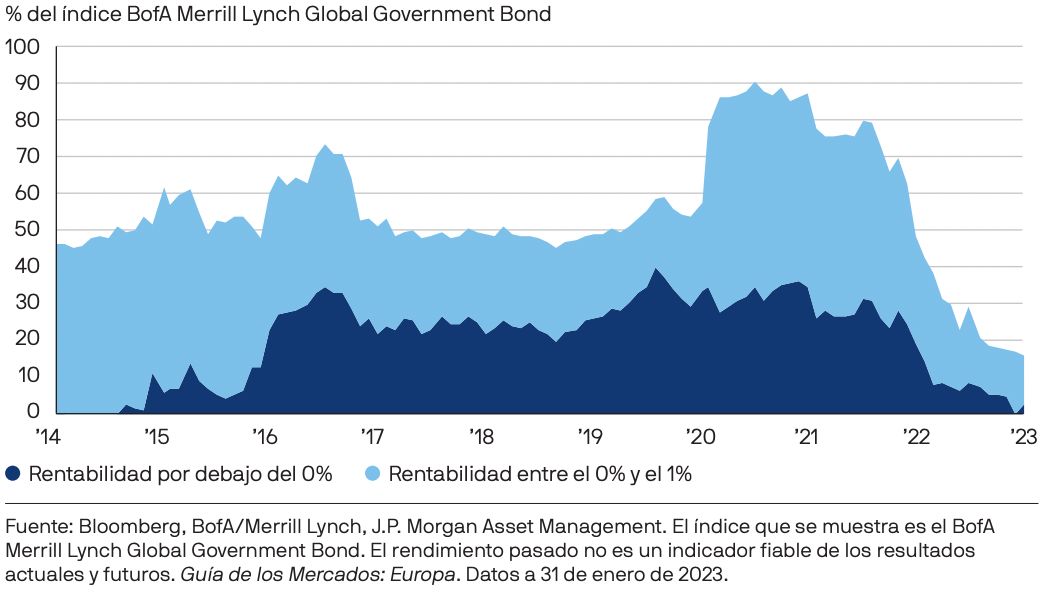

1 – Adiós muy buenas a la deuda con rentabilidades negativas

Nuestro primer gráfico considera los notables cambios en el panorama de la renta fija. Hace solo tres años, un asombroso 90% del mercado de deuda pública ofrecía una rentabilidad de menos del 1% y alrededor del 40% del universo cotizaba con una rentabilidad negativa. El fuerte movimiento al alza de las rentabilidades en el transcurso de 2022 ha hecho que la acumulación de deuda con rentabilidades negativas desaparezca casi por completo, y ahora menos de un 20% de este mercado rinde por debajo del 1%. Esto aumenta enormemente los instrumentos en un conjunto de herramientas multiactivo para inversores que buscan construir carteras equilibradas.

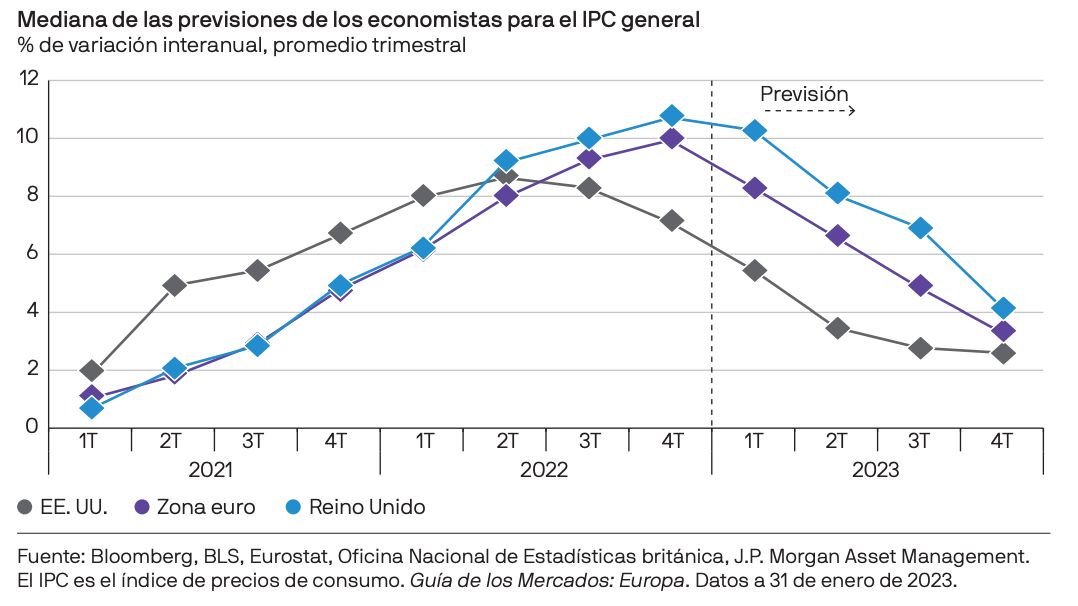

2 – La inflación debería moderarse en 2023

La subida de la inflación fue la raíz de los problemas del mercado de bonos en 2022. Cuando Rusia invadió Ucrania, el aumento de los precios de la energía elevó la inflación considerablemente. Con los mercados laborales occidentales ya tensionados, los bancos centrales percibieron un riesgo significativo de que se enquistara un impacto de costes excepcional mientras los trabajadores luchaban por aumentos de los salarios reales. Los responsables de política monetaria no tuvieron más remedio que hacer frente al impulso inflacionista.

De cara al futuro, no esperamos que 2023 sea una repetición del año pasado. Como muestra el gráfico, se espera que la inflación baje en las economías desarrolladas en los próximos trimestres a medida que se desvanezca el impulso de los precios de los alimentos y la energía y se debilite la economía mundial. Como resultado, esperamos que los bancos centrales de las grandes economías desarrolladas detengan sus ciclos de subidas de tipos de interés en la primera mitad de 2023. Esto debería ayudar a estabilizar los mercados de bonos. Sin embargo, los inversores deben seguir siendo selectivos. En el Reino Unido, es probable que la insuficiencia estructural del mercado de trabajo mantenga la inflación alta durante más tiempo, ejerciendo más presión sobre el Banco de Inglaterra para que decrete más subidas de tipos. También anticipamos el fin de la política de control de la curva de rendimientos del Banco de Japón, lo que tiene el potencial de generar una volatilidad significativa en el mercado de bonos japonés. Esto destaca la importancia de un enfoque de gestión activa en el seno de un conjunto de oportunidades globales al considerar las asignaciones a renta fija.

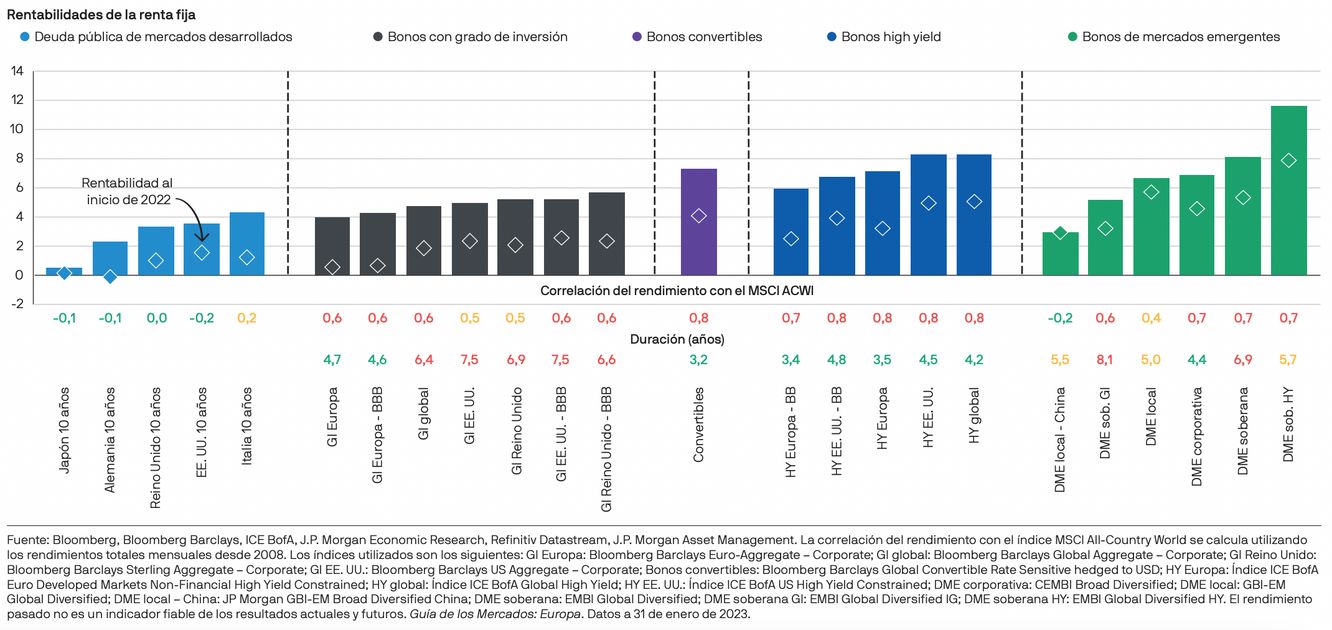

3 – Las rentabilidades han subido en todo el espectro de la renta fija

Nuestro tercer gráfico considera el "menú de opciones" en todo el universo de la renta fija. Las barras muestran las rentabilidades en enero de 2023 y los diamantes muestran dónde se encontraban a principios de 2022. Como destaca el gráfico, las rentabilidades en todo el espectro de la renta fija han subido significativamente durante el último año. Esto es positivo por dos razones principales: Mejora las rentas disponibles y también genera margen para que las rentabilidades vuelvan a caer en caso de un shock en las perspectivas de crecimiento. Se pueden obtener rentabilidades más elevadas en categorías con más riesgo, como los bonos de mercados emergentes y la deuda corporativa high yield, pero los inversores deben prestar atención a cómo aumenta la correlación con las acciones al desplazarse de izquierda a derecha en este gráfico. Para la diversificación contra el riesgo de recesión, la deuda pública desempeña el papel más importante, dado que suelen tener una correlación baja o negativa con las acciones.

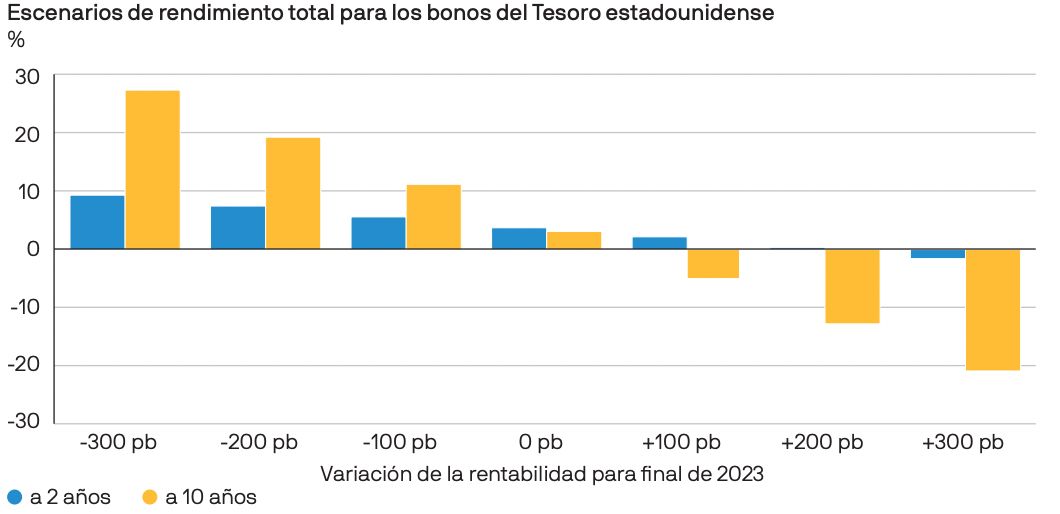

4 – El potencial de diversificación también ha mejorado

Además de la mejora en las rentas que se ofrecen, creemos que la capacidad de los bonos de diversificar frente al riesgo de recesión (el precio aumenta cuando los precios de las acciones retroceden) ahora también es mucho más fuerte. Nuestro cuarto gráfico considera el rendimiento total que los inversores recibirían de los bonos del Tesoro estadounidense dependiendo de cómo se muevan las rentabilidades en 2023. Si bien no es nuestro escenario de referencia,si la economía global cayera en una profunda recesión en 2023, los mercados probablemente pasarían rápidamente de preocuparse por la inflación a preocuparse por ladeflación. En este escenario, las rentabilidades de los bonos tendrían un margen significativo para caer desde los niveles actuales. En el caso de que las rentabilidades de los títulos del Tesoro estadounidense a 10 años cayeran 200 puntos básicos, esto generaría una rentabilidad cercana al 20%. Este es el tipo de diversificación significativa frente a las pérdidas de capital en la que confían los inversores multiactivo cuando construyen carteras equilibradas y tal diversificación no ha estado disponible durante varios años debido al muy bajo nivel de las rentabilidades.

5 – Favorecer al crédito de mayor calidad frente a contrapartes de menor calidad

Nuestro último gráfico considera los diferenciales de crédito, o la compensación adicional que se les paga a los inversores por invertir en bonos corporativos frente a la deuda pública. A pesar del deterioro de las perspectivas económicas, los fundamentales corporativos de Estados Unidos y Europa siguen siendo sólidos. En los últimos años, se ha observado una clara tendencia de las empresas a reducir sus niveles de apalancamiento y a ampliar el perfil de vencimiento de la deuda pendiente, reduciendo las necesidades de refinanciación a corto plazo. Estos sólidos fundamentales deberían limitar la medida en que se amplíen los diferenciales si se produce una recesión este año, aunque los diferenciales de la deuda corporativa high yield de menor calidad probablemente se moverían mucho más al alza que los diferenciales de los segmentos de mayor calidad en este escenario. Como resultado, creemos que un enfoque de "mejorar la calidad" sigue siendo prudente en el entorno actual.

Conclusión

2022 fue un año históricamente difícil para los inversores en bonos, pero las oportunidades ahora disponibles en renta fija son las más atractivas en más de una década. Ya sea por rentas o por diversificación contra el riesgo de recesión, los bonos vuelven a merecen un lugar en una cartera equilibrada, aunque seguirá siendo necesario un elemento de selectividad.

El programa Market Insights proporciona datos y comentarios completos sobre los mercados globales sin referirse a productos. Diseñado como una herramienta para ayudar a los clientes a comprender los mercados y respaldar la toma de decisiones de inversión, el programa explora las implicaciones de los datos económicos actuales y las cambiantes condiciones del mercado. A efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM son comunicaciones comerciales y no están incluidos en el ámbito de las exigencias previstas en la MiFID II / el MiFIR, concretamente, relativas a análisis de inversiones.

Además, los programas Los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, como análisis no independientes, no se han preparado de acuerdo con las exigencias legales concebidas para promover la independencia de los análisis de inversión ni están sujetos a ninguna prohibición de negociación antes de la difusión de análisis de inversiones. Este documento es una comunicación general que se proporciona con fines meramente informativos. Es de naturaleza formativa y no se ha redactado para que se tome como asesoramiento o recomendación relativos a productos de inversión, estrategias, característica de un plan u otro propósito en concreto en ninguna jurisdicción ni constituye compromiso de J.P. Morgan Asset Management ni de sus filiales de participar en ninguna de las operaciones que aquí se mencionan. Todos los ejemplos utilizados son genéricos e hipotéticos y revisten fines meramente ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión, por lo que no debería depender del mismo en la evaluación de los méritos de invertir en títulos o productos. Además, los usuarios deben hacer una evaluación independiente de las implicaciones legales, regulatorias, fiscales, crediticias y contables y determinar, junto con sus propios asesores profesionales, si cualquier inversión mencionada en este documento se considera adecuada con respecto a sus objetivos personales. Los inversores deben asegurarse de que obtienen toda la información pertinente disponible antes de realizar cualquier inversión. Todas las previsiones, cifras, opiniones o técnicas y estrategias de inversión establecidas se presentan solo a efectos informativos, se basan en ciertas suposiciones y condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda la información incluida en este documento se considera correcta en el momento de la redacción, pero no se garantiza su exactitud ni se asume responsabilidad alguna por cualquier error u omisión. Cabe observar que la inversión supone riesgos, el valor de las inversiones y las rentas que generan pueden fluctuar según las condiciones del mercado y los acuerdos fiscales, y es posible que los inversores no recuperen todo el capital invertido. La rentabilidad y el rendimiento pasados no son un indicador fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir nuestras obligaciones legales y regulatorias y nuestras políticas internas. Los datos personales serán recogidos, almacenados y tratados por J.P. Morgan Asset Management de acuerdo con nuestra Política de privacidad de EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación la emite en Europa (excl. Reino Unido) JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg (Gran Ducado de Luxemburgo), inscrita en el Registro Mercantil de Luxemburgo con el número B27900; capital social de 10.000.000 EUR. Esta comunicación la emite en el Reino Unido JPMorgan Asset Management (UK) Limited, autorizada y regulada por la Autoridad de Conducta Financiera. Inscrita en Inglaterra con el n.º 01161446. Domicilio social: 25 Bank Street, Canary Wharf, Londres E14 5JP. Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.