La coordinación monetaria y fiscal y los riesgos de inflación

El aumento de la inflación está generando desasosiego en los mercados. A corto plazo, es probable que la inflación se mantenga en niveles elevados, puesto que, como resultado de los cuellos de botella que ha provocado la pandemia, la oferta no está logrando acompasarse al repunte de la demanda. Que este aumento de la inflación sea o no transitorio dependerá del grado de flexibilidad de las políticas monetarias y fiscales y del tiempo durante el cual permanezcan en vigor.

No hay duda de que los riesgos están ahí. Los Gobiernos parecen haber perdido el miedo a endeudarse y no solo quieren reconstruir sus economías, sino mejorarlas. Tras una década esforzándose para generar inflación, los bancos centrales podrían mostrarse autocomplacientes y no aplicar los ajustes necesarios hasta que fuera demasiado tarde. Aunque no parece que la inflación vaya a dispararse, creemos que el balance de riesgos ha cambiado y que los inversores deberían considerar las repercusiones de esta situación sobre sus carteras.

Históricamente, la renta variable ha evolucionado bien en entornos de inflación moderadamente elevada. A fin de cuentas, el poder de fijación de precios genera beneficios. Sin embargo, algunos sectores de la renta variable saldrán mejor parados que otros. En este sentido, el sector inmobiliario y las infraestructuras core han ofrecido tradicionalmente buenas coberturas frente a la inflación.

¿CUÁL ES LA TENDENCIA DE LA INFLACIÓN A CORTO PLAZO?

Tanto inversores como economistas parecen coincidir en que la inflación va al alza, especialmente en una coyuntura en la que los precios del petróleo registran niveles de más del triple que hace un año. Pese a que, a día de hoy, la energía representa únicamente un porcentaje relativamente pequeño (de entre el 5% y el 7%) de las cestas de inflación en los mercados desarrollados, el repunte de la demanda de combustibles podría hacer que la inflación general se incrementase en hasta un punto porcentual en los próximos meses.

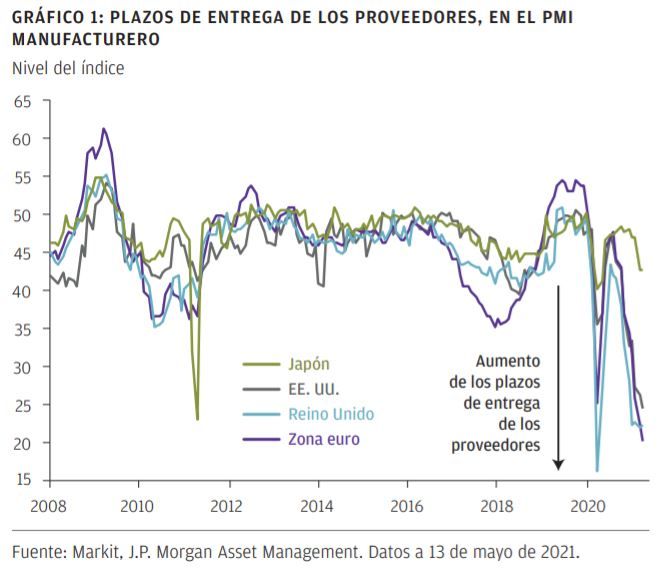

Además, la COVID-19 ha provocado cuellos de botella en la demanda que hacen que a los fabricantes les resulte más difícil cumplir sus pedidos. Pero esto no es un problema específico de un país concreto, sino una cuestión a escala global. Los proveedores tardan más tiempo en completar sus entregas y tienen dificultades para hacer frente a la elevada demanda (GRÁFICO 1). Las empresas afrontan también un incremento en los costes de producción mientras pugnan por hacerse con las mercancías necesarias para satisfacer sus pedidos. Por otra parte, la pandemia ha puesto de manifiesto problemas logísticos relacionados con el transporte y la fuerte demanda de bienes de consumo (nótese, por ejemplo, que las compras de mobiliario para el hogar en EE. UU. registran actualmente un incremento superior al 25% con respecto al periodo previo a la COVID-19) está ejerciendo aún más presión sobre los costes de envío.

La historia reciente revela que, cuando las empresas se enfrentan a precios más altos, suelen trasladar al menos una parte de estos incrementos a los consumidores (GRÁFICO 2). Por tanto, es probable que el rápido repunte de la demanda1, al que se suman las limitaciones de la oferta, aumente significativamente la inflación en los próximos meses, como ya hemos comenzado a ver en EE. UU.

¿CÓMO SERÁ EL AUMENTO DE LA INFLACIÓN: TRANSITORIO O DURADERO?

Con cada vez más frecuencia, los inversores van a buscar en los mercados de trabajo signos que indiquen si el aumento de la inflación podrá sostenerse. A corto plazo, es probable que los datos del mercado laboral estadounidense contribuyan a acrecentar la preocupación por la inflación. A este respecto, cabe la posibilidad de que las prestaciones por desempleo y los cheques de estímulo estén desincentivando que las personas en busca de empleo se lancen a aceptar lo primero que se les ofrezca. Ahora que se ha aprobado una prestación adicional de 300 $ a los subsidios por desempleo, la situación financiera de cerca del 50% de las personas que perdieron su puesto el pasado año es mejor de lo que era cuando trabajaban antes de la pandemia. La competencia que ejercen estos generosos subsidios gubernamentales podría obligar a muchas empresas a tener que

ofrecer salarios más altos para animar a los empleados estadounidenses a volver al trabajo (GRÁFICO 3). Partiendo de esta base, algunos estados del país ya están considerando reducir las prestaciones antes de septiembre, mes en el que, en principio, estaba programado su vencimiento.

Por tanto, una vez que estos cuantiosos subsidios por desempleo lleguen a su fin, el crecimiento salarial debería determinarse por la capacidad excedente en el mercado laboral. De los 22 millones de empleos estadounidenses que se perdieron en el punto álgido de la pandemia, alrededor del 70% se ha recuperado en tan solo un año. Una importante parte de los trabajos que aún no se han restablecido se concentran en los sectores del ocio y la hostelería, que parecen encaminarse hacia un nuevo auge conforme van levantándose las restricciones. Por tanto, la capacidad excedente restante podría absorberse relativamente rápido. Por otra parte, la recuperación de puestos en los sectores del ocio y la hostelería debería contar con el impulso del reciente aumento de los salarios, en los que la tarifa media por hora es hoy un 8% más alta que en 2019. Aunque el incremento en los sueldos por horas da fe de las presiones a corto plazo sobre los salarios, cuanto más rápido se absorba la capacidad excedente remanente, más probable será que el crecimiento salarial pueda mantenerse.

¿CAMBIARÁN LAS POLÍTICAS MONETARIAS Y FISCALES EL PANORAMA DE LA INFLACIÓN?

En última instancia, lo verdaderamente importante a largo plazo es qué van hacer los responsables monetarios para equilibrar la oferta y la demanda. Parte de los factores desinflacionarios de la oferta que han mantenido la inflación en niveles bajos durante la última década – entre ellas la automatización, la globalización y la desindicalización de la fuerza laboral– siguen estando vigentes. Pero como dijo Ben Bernanke, ex-presidente de la Reserva Federal, en su famoso «discurso del helicóptero»: «En un sistema fiduciario, un Gobierno decidido siempre puede generar un mayor gasto y, con él, una inflación positiva2».

Este es el nuevo régimen fiscal que, en nuestra opinión, ofrece la posibilidad de alcanzar en la próxima década niveles de inflación más altos que los que se registraron durante el último ciclo. Sin embargo, no se debe subestimar la influencia que la austeridad gubernamental tuvo en la debilidad de la actividad nominal tras la crisis financiera. Por ejemplo, el gasto del Gobierno británico en las nóminas del sector público fue idéntico a finales de 2019 que en 2009, es decir, que no se movió lo más mínimo y que la inversión pública ha ido a la baja desde el final de la Gran Recesión. Pero el impacto sobre Europa continental fue, si cabe, más agudo.

Podéis concultar el informe completo haciendo click aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.