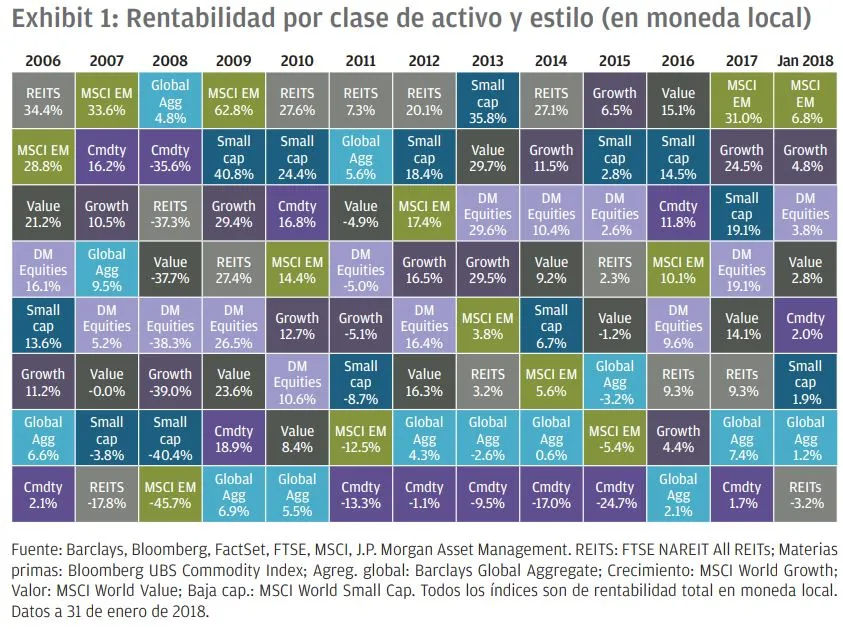

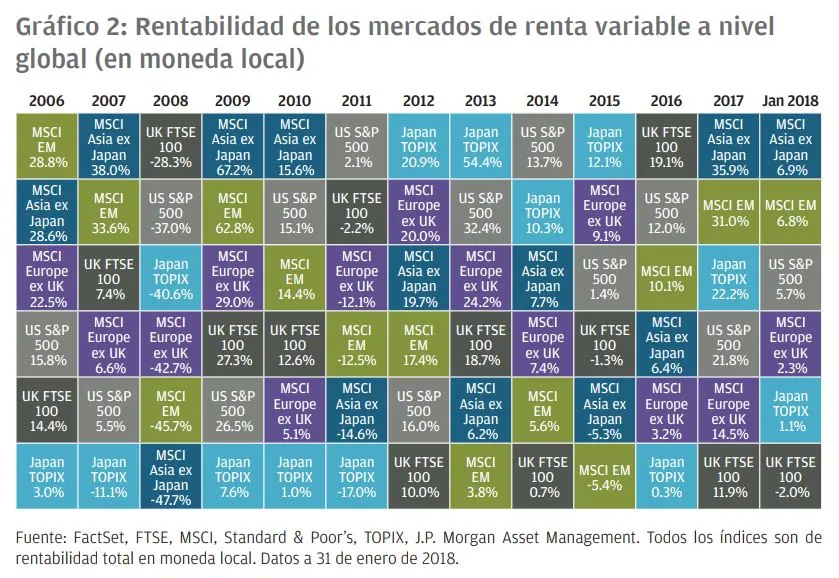

¿Cuáles han sido los activos más y menos rentables en enero 2018 y en la última década?

Este año, los mercados mundiales no acusaron la tradicional melancolía de enero, y los principales mercados de renta variable continuaron con su trayectoria ascendente encabezados por los mercados emergentes de Asia y EE. UU. La creciente confianza de los bancos centrales en que la sólida recuperación devolverá la inflación a los objetivos fijados provocó que los precios de la mayor parte de la deuda pública se debilitasen, especialmente en el caso de los bonos del Tesoro estadounidense.

El movimiento más notable de los mercados a lo largo del mes fue el tipo de cambio del dólar estadounidense. El dólar experimentó amplias caídas a lo largo del pasado ejercicio debido a que el crecimiento mundial fuera de EE. UU. se fortaleció. Este descenso se acentuó en el primer mes del ejercicio a raíz de los comentarios del Secretario del Tesoro estadounidense, Steven Mnuchin, en relación con el hecho de que una mayor debilidad del dólar resultaría beneficiosa para la economía nacional.

A medida que vayamos entrando en el mes de febrero, la temporada de ganancias en Europa irá acercándose a su máximo apogeo. Dada la solidez en el panorama económico, las expectativas de beneficios son relativamente modestas. El consenso en la zona euro (el MSCI EMU) prevé para este año un crecimiento de los beneficios de aproximadamente el 10%, porcentaje inferior al 13% que se alcanzó durante el pasado ejercicio. En caso de que se alcancen o superen dichas expectativas, no descartamos que puedan obtenerse rentabilidades positivas adicionales.

En EE. UU., la inflación subyacente se situó por encima de las expectativas, pero aún permanece en niveles moderados del 1,8%. Sin lugar a dudas, una de las incógnitas más importantes a las que se enfrentarán los mercados en 2018 es cuándo volverá la inflación, si es que vuelve, de una forma más coordinada. Actualmente, la Reserva Federal, el Banco de Inglaterra y el BCE prevén que esta vaya recuperándose gradualmente hacia sus objetivos del 2% y, en consecuencia, se han comprometido a retirar el estímulo monetario muy gradualmente.

Aunque tal relajación gradual podría ejercer una cierta presión bajista sobre los precios de la deuda pública, es improbable que suponga ningún problema para los mercados de renta variable. En enero, los precios de los bonos del Tesoro estadounidense se desplomaron y la tir a 10 años cerró el mes en un 2,7%, si bien el S&P 500 se disparó con alzas de hasta el 5,6% en sus precios.

Sin embargo, el de los bonos del Tesoro estadounidense no fue el único mercado de deuda pública en experimentar marcados avances. Cuando el Banco de Japón (BdJ) anunció sus planes de reducir sus compras de deuda con vencimientos largos, las tires del bono del Estado nipón a 20 y 40 años aumentaron, si bien continuaron manteniéndose muy por debajo de los máximos registrados durante el pasado ejercicio. Hacia el cierre del mes, Kuroda –el Gobernador del BdJ– descartó reiteradamente la posibilidad de retirar el estímulo monetario en el futuro inmediato. Como ya hemos comentado, no debe subestimarse el papel del máximo organismo monetario japonés en la reducción de las tires de la deuda pública mundial. Aunque un yen más potente podría ser un arma de doble filo para los exportadores japoneses, en los últimos meses el TOPIX ha sido capaz de repuntar pese a la solidez de la divisa nacional. Así las cosas, un tema fundamental para los mercados de renta variable japoneses en 2018 será cómo evolucionarán las empresas en un entorno de mayor fortaleza del yen

Por lo general, los mercados están evolucionando de manera acorde con los temas fundamentales que identificamos para este año en nuestra publicación Perspectivas de inversión para 2018: Nada habrá terminado hasta que los bancos centrales digan la última palabra. Los activos de riesgo están beneficiándose de una recuperación mundial sincronizada, y la inflación está repuntando moderadamente. Además, aunque los bancos centrales están ahora cómodos levantando el pie del acelerador, aún no se han decidido siquiera a pisar el freno.

Podéis descargar en este enlace el informe mensual completo.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse