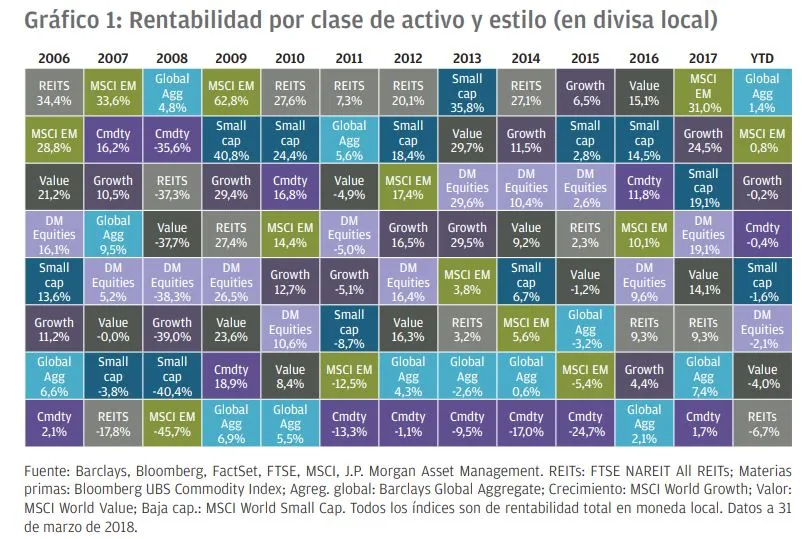

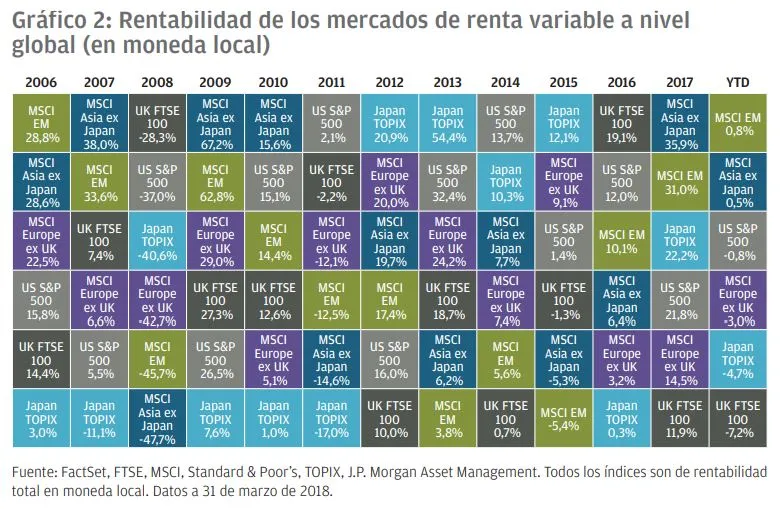

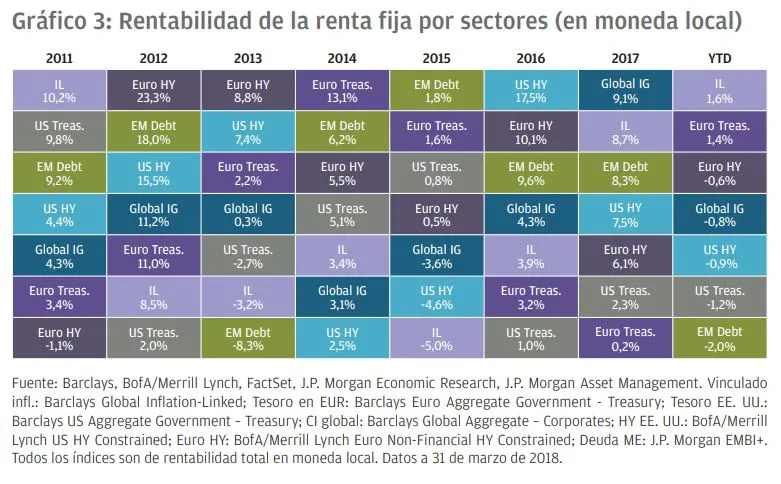

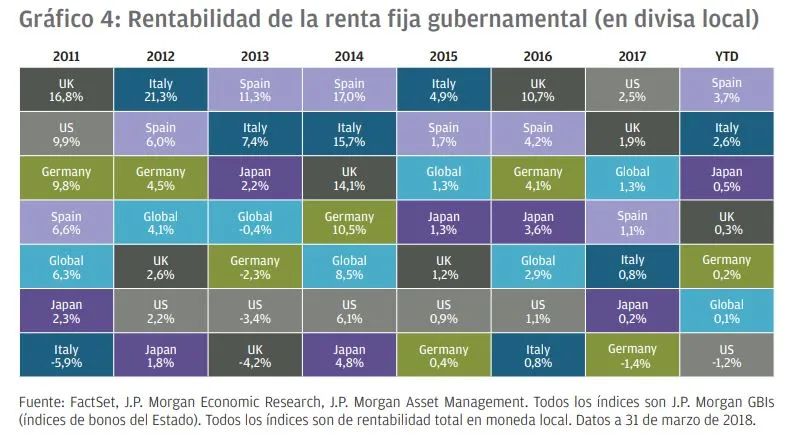

¿Cuáles han sido los activos más y menos rentables durante el primer trimestre de 2018?

Tras un 2017 caracterizado por unos sólidos resultados para los mercados de renta variable, la mayoría de bolsas partieron con ventaja en enero para toparse pronto con el primer obstáculo al comienzo del mes de febrero. Aunque los valores se recuperaron brevemente en el tramo final de dicho mes, su evolución positiva volvió a verse interrumpida en marzo por las preocupaciones por una posible guerra comercial entre EE. UU. y China.

La venta masiva de febrero no solo se vio motivada por la debilidad de los datos económicos, sino también por las sólidas cifras de crecimiento salarial en EE. UU., que pareció acelerar en sólo un mes de un 2,5% a un 2,9% interanual. Este ritmo de aceleración en el aumento de los sueldos hizo que los inversores se preocuparan por la posibilidad de que los tipos de interés estadounidenses se incrementasen a una velocidad mayor de la que la economía fuera capaz de soportar. Ante este clima, algunos inversores se apresuraron a buscar salidas a sus inversiones.

Sin embargo, el hecho de que los datos del mes siguiente revelasen que los salarios solo estaban creciendo a una tasa del 2,6% interanual demostró que el incremento en los sueldos estaba siendo de hecho más gradual, y por ende la venta masiva que el pánico desencadenó en febrero resultó ser injustificada. Entretanto, el sector corporativo estadounidense comunicaba sólidos beneficios y los analistas se afanaban en revisar al alza sus previsiones de beneficios para este ejercicio mientras las empresas comenzaban a anunciar el efecto que las rebajas fiscales tendrían sobre sus balances.

Pero cuando parecía que la calma había vuelto a los mercados, la renta variable global volvió a toparse con los temores a una guerra comercial a escala mundial: el gobierno estadounidense anunció en un primer momento aranceles sobre las importaciones de acero y aluminio, a los que siguió un impuesto del 25% sobre un volumen de importaciones chinas de 60.000 millones de dólares (si bien los bienes afectados en particular no han sido especificados aún). En respuesta a tal movimiento, las autoridades chinas anunciaron un incremento arancelario sobre un volumen de importaciones estadounidenses de 3.000 millones de dólares. Los aranceles propuestos sobre productos de China solo ascienden a un porcentaje aproximado del 0,1% del PIB de dicho país, mientras que los establecidos a los productos estadounidenses son si cabe menos significativos para el crecimiento mundial y de EE. UU. Si bien lo anterior no quiere decir que no existan riesgos sobre las previsiones comerciales mundiales, es importante contextualizar el tamaño e importancia de cualquier medida proteccionista que se anuncia.

Si bien es cierto que el arranque del ejercicio ha tenido una buena dosis de titulares y volatilidad, cabe preguntarse si los fundamentales –un crecimiento global saludable y políticas monetarias flexibles– han cambiado lo suficiente como para justificar una previsión más negativa sobre los mercados de renta variable durante el resto del ejercicio. Nuestra opinión, simple y llanamente, es que no.

Aunque los indicadores de crecimiento futuro de la zona euro –como por ejemplo las encuestas a empresas del índice PMI– han registrado avances, de estabilizarse en estos niveles seguirían siendo coherentes con un crecimiento superior al 2% en dicha región. La confianza de los consumidores en la zona euro, que históricamente ha conservado una correlación positiva con la renta variable de la región, se ha mantenido en niveles muy positivos gracias a que la tasa de desempleo continúa descendiendo.

Por otra parte, no parece que el Banco Central Europeo (BCE) tenga prisa aún por incrementar los tipos de interés. Durante los últimos 18 meses, el Consejo de Gobierno ha revisado a la baja sus previsiones de inflación de forma sistemática pese a haber también revisado al alza sus pronósticos de crecimiento. Aunque la retirada del programa de expansión cuantitativa (QE) del BCE antes de finales de este año se antoja probable, creemos que el máximo organismo monetario europeo se tomará una larga pausa antes de comenzar a incrementar los tipos de interés. Por tanto, el ritmo de crecimiento en Europa solo se ha ralentizado ligeramente y las políticas monetarias continúan siendo flexibles.

En general, las previsiones de crecimiento mundial continúan mostrándose positivas pese a la volatilidad, y la retirada de las políticas monetarias flexibles sigue siendo gradual. Aunque no hay que descartar que en el futuro puedan presentarse más obstáculos en el camino, no creemos que hayamos llegado aún al final del viaje. Por ello, y tras este largo periplo, no es de extrañar que cada vez más gente se pregunte cuándo llegaremos.

Podéis consultar el informe completo haciendo clic aquí.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse