¿Cuáles son las oportunidades y los potenciales riesgos para los próximos meses?

Paul Quinsee, Managing Director y Global Head of Equities repasa las perspectivas de inversión, examina las tendencias de mercado e identifica las oportunidades y los potenciales riesgos para este trimestre.

A primera vista, el entorno actual sigue siendo bastante favorable para los inversores de renta variable. La rentabilidad es fuerte y sigue subiendo en todo el mundo, los tipos de interés siguen muy bajos en la mayor parte de los países y los precios todavía no parecen excesivos, en general. Pero tras un 2017 excepcionalmente positivo y un comienzo igualmente vigoroso de 2018, los inversores se han puesto nerviosos, temiendo que la ruptura de las relaciones comerciales internacionales o un error en la política monetaria pongan fin a este ciclo económico. La volatilidad ha vuelto a los mercados, y los inversores se sienten más inclinados a castigar lo que perciben como decepcionante que a celebrar los éxitos.

Reconocemos estos temores y creemos que tras un largo ciclo, que empezó en las profundidades de la crisis financiera global hace casi una década, probablemente los mercados de renta variable ya han dejado atrás las mejores rentabilidades. Pero no creemos que existan motivos para esperar un final inminente para el fuerte crecimiento de beneficios global que empezó hace dos años—creemos que todavía hay oportunidades de más avances.

Recomendamos mantener las inversiones de renta variable en niveles normales a largo plazo, por lo menos, aunque las asignaciones agresivamente positivas ya no parecen recomendables.

Tendencias

Aunque el aumento de los beneficios corporativos globales iniciado a mediados de 2016 continúa, los participantes del mercado ya han interiorizado esta tendencia, lo que hace que sea mucho más difícil generar sorpresas positivas. Las expectativas actuales reflejan ahora el aumento de los beneficios de EEUU debido a los tipos fiscales más bajos, aunque todavía tienen que revelarse plenamente sus consecuencias en forma de recompras, aumento de dividendos y elevación del gasto.

Los beneficios en muchas economías emergentes están aumentando de forma constante, aunque las sorpresas positivas ahora son menos frecuentes. La rentabilidad europea ha sido algo decepcionante, como consecuencia de la fortaleza del euro y de la relativa falta de compañías de alto crecimiento en Europa frente a EEUU y quizás, Asia. De todas formas los beneficios corporativos siguen apoyando la renta variable en Europa y en el resto del mundo.

Los valores de crecimiento siguen dominando, al igual que durante la mayor parte de la década pasada, liderados por los de mayor rentabilidad incluyendo los tan publicitados gigantes de internet, junto con compañías de semiconductores, más cíclicas. En el otro extremo de los gráficos de rentabilidad, los valores energéticos se han quedado marcadamente rezagados hasta las últimas semanas, y los “valores similares a bonos” han tenido dificultades desde que los tipos de interés en EEUU empezaron a elevarse.

Oportunidades

- Regiones -

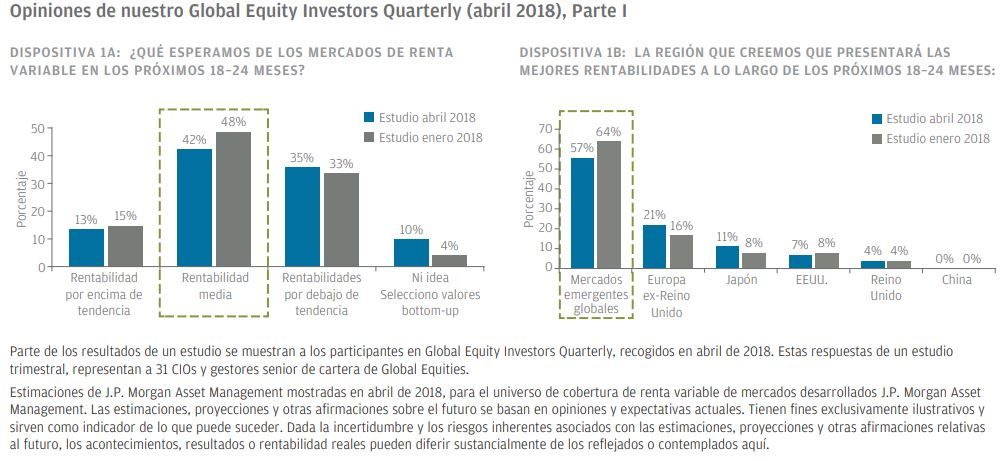

Seguimos creyendo que los mercados emergentes ofrecerán las mejores rentabilidades en los próximos dos años. Hasta ahora, el alza en los beneficios de los mercados emergentes está menos madura que en EEUU; los precios son razonables según todos los parámetros analizados; y no está descontado plenamente la motivación tradicional del largo plazo para muchos de estos mercados. Para ser honestos, Turquía y Rusia están experimentando actualmente cierta debilidad económica y algunos valores (por ejemplo, muchas compañías de productos de consumo indias) parecen caros. En conjunto, nos inclinamos por añadir a nuestras posiciones en mercados emergentes durante este periodo de incertidumbre comercial, y durante este periodo de apreciación del dólar, algo que normalmente plantea desafíos a corto plazo para los mercados en desarrollo.

La renta variable europea ha decepcionado ligeramente, en términos de divisa local, y los principales índices han variado poco durante el año pasado de apreciación del euro. Los temores corporativos —en especial, la débil asignación de capital y la falta de crecimiento de beneficios en muchas compañías grandes—también han contribuido a la infrarrentabilidad de Europa. Pero en general, creemos que la renta variable europea es una oportunidad. El crecimiento económico es más sólido de lo que los últimos datos apuntan y, quizás lo más importante, las compañías tienen precios razonables. También están mostrando signos de que están escuchando los temores de los accionistas, en medio de una oleada de presión de accionistas activistas con sede en EEUU.

- Sectores -

Los valores financieros siguen mereciendo una elevada ponderación en muchas de nuestras estrategias de renta variable. El sector, que languidece tras la crisis financiera global, ha vuelto parcialmente a verse favorecido por los accionistas en los últimos dos años, pero los precios son todavía razonables. La rentabilidad está mejorando a un ritmo saludable, ayudada por la mejora de las condiciones económicas y la subida de los tipos de interés en EEUU. Y ahora que ya se han cumplido las nuevas exigencias de capital, los beneficios están volviendo a los accionistas en forma de recompras de acciones y aumento de dividendos.

Sin embargo, los inversores deben recordar los riesgos del sector financiero, que todavía está muy apalancado (aunque menos que cuando empezó la crisis financiera de 2008) y es a menudo opaco. La experiencia de décadas nos dice que rara vez se tiene éxito cuando comprometemos la calidad del balance, y cuanto más complejo es un negocio, mayores son los riesgos. El liderazgo siempre importa, pero en este sector importa mucho más.

Además, ahora que el ciclo económico de EEUU se acerca a un record de duración, nos preguntamos si los valores similares a bonos han vuelto a ser interesantes. Hay que tener en cuenta que estos valores (definidos normalmente como productos básicos de consumo, telecomunicaciones, eléctricas y REITs) se consideran defensivos y menos vulnerables a la recesión, y se han comportado notablemente peor en los últimos 18 meses a medida que los tipos de interés han subido. Ahora tienen un precio mucho más razonable comparado con su historial tras la crisis. Pero en muchos casos, las tendencias subyacentes de beneficios son débiles, especialmente para muchas compañías de productos básicos de consumo, donde una desagradable combinación de aumento de la competencia y costes al alza está mermando la rentabilidad.

También nos cuestionamos si los valores inmobiliarios se pueden contar como inversiones más defensivas, dado el alto apalancamiento del sector y una beta tradicionalmente alta en mercados de renta variable débiles. Muchos de nuestros inversores están queriendo añadir, pero la selección sigue siendo clave.

Riesgos

En el nivel macro, la mayor amenaza para los mercados de renta variable mundiales sigue siendo la perspectiva de una transición más brusca de lo esperado hacia unos tipos de interés más altos. Sí, los valores siguen teniendo precios atractivos frente a los bonos en todas las regiones; incluso en EEUU, donde los tipos se han elevado de forma significativa este año, la rentabilidad por beneficios del S&P 500 está todavía un punto porcentual por encima de la rentabilidad del bono corporativo medio—que en sí misma es bastante generosa en comparación con niveles anteriores. Pero la diferencia se ha estrechado, lo que indica menos margen para el error del que había antes. Y los tipos más altos podrían amenazar la expansión en sí misma, ahora que las compañías de EEUU están posicionadas para entrar en la próxima recesión con altos niveles de deuda según la mayor parte de los parámetros (el sector financiero es una excepción digna de mención). Con la reducción gradual de la expansión cuantitativa y la necesidad de financiar el enorme déficit presupuestario de EEUU, somos conscientes de los riesgos de tipos de interés más altos y miramos con cautela las compañías con altos niveles de deuda, especialmente cuando (como sucede frecuentemente) las tendencias seculares están presionando sobre la rentabilidad subyacente.

Dentro de los mercados, preocupa que los precios de los valores tecnológicos no sean sostenibles o hayan alcanzado un nivel excesivo. Los avances han sido espectaculares y compañías relativamente nuevas ocupan ahora los puestos más altos de capitalización de mercado, tanto en EEUU como en Asia. Si los valores de internet se han comportado muy bien, también sus negocios; los precios, por lo menos en el caso de las principales compañías, todavía no parecen excesivos. Esta opinión se basa en el supuesto de que los beneficios sean sostenibles—y los reguladores todavía pueden tener algo que decir. Las compañías de semiconductores han disfrutado de un ciclo espectacular, pero aunque las tendencias actuales sigan siendo muy fuertes, la sostenibilidad de sus beneficios parece más cuestionable. Por eso, estamos atentos a los excesos que puedan aparecer pero no podemos decir que se haya acabado la tendencia de la rentabilidad extra del sector tecnológico.

Conclusión

Tras la extraordinaria combinación del año pasado de fuertes rentabilidades y escasa volatilidad, estaba claro que los mercados de renta variable tendrían que encontrarse con más dificultades. Y esto es lo que ha sucedido. Las causas inmediatas, las guerras comerciales y el endurecimiento de la política monetaria, pueden haber arrojado dudas sobre la duración del ciclo económico. De todas formas, creemos que todavía nos esperan suficientes beneficios para seguir plenamente invertidos en renta variable, aunque también reconocemos que el equilibrio entre riesgos y gratificaciones resulta ahora menos atractivo. Los mercados emergentes y Europa merecen atención y el sector financiero todavía es relativamente atractivo.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.