¿Cuáles son las principales oportunidades en renta variable global?

La volatilidad de los mercados de renta variable globales desde el día del trabajo (en EE.UU.) contrasta sustancialmente con la tranquila senda alcista de los precios de las acciones que caracterizó a los meses de verano

El efecto combinado de unos datos macroeconómicos más positivos, una temporada de resultados mejor de lo esperado y un descenso del número de infecciones de COVID-19 en Europa y Estados Unidos dio alas a los mercados de renta variable y de crédito durante gran parte del tercer trimestre. Sin embargo, conforme nos aproximamos al cuarto trimestre, parece que los inversores vuelven a tener presentes los riesgos de eventos a los que nos enfrentamos en los próximos meses, dado el aparente empeoramiento de las estadísticas del virus en Europa.

El equilibrio entre una mejora del momentum macroeconómico y los riesgos de cola a corto plazo ocupó gran parte del debate en nuestra Cumbre de estrategia de mediados de septiembre. A nuestro juicio, la recuperación económica está cobrando impulso y prevemos un crecimiento sólido en 2021, aunque los riesgos de cola —en ambas direcciones— son palpables. Nuestro escenario más probable, en tono constructivo, nos lleva a mantener un sesgo de apetito por el riesgo en nuestras carteras multiactivo. A su vez, la distribución más gruesa y plana de los riesgos de cola, junto con unas tires de los bonos extremadamente bajas, exige una construcción de carteras muy meditada.

Nuestro optimismo por la trayectoria económica subyacente parece chocar con las últimas noticias, pero al margen de los titulares exagerados, los datos macroeconómicos siguen mejorando.

Los datos de nuevos pedidos apuntan a una mejora en las encuestas de los directores de compras. Los datos de exportación asiáticos dibujan un sólido mercado de bienes, las altas tasas de ahorro sugieren una resiliencia razonable en el sector de los hogares, y la confianza mejora tanto entre las empresas como entre los consumidores.

Los datos de nuevos pedidos apuntan a una mejora en las encuestas de los directores de compras. Los datos de exportación asiáticos dibujan un sólido mercado de bienes, las altas tasas de ahorro sugieren una resiliencia razonable en el sector de los hogares, y la confianza mejora tanto entre las empresas como entre los consumidores.

No obstante, la amenaza de riesgos de eventos en el cuarto trimestre sigue estando presente. Existe una enorme incertidumbre en torno a las elecciones estadounidenses y la forma que tomará cualquier acuerdo sobre el Brexit entre la Unión Europea y el Reino Unido. Aunque prevemos una extensión de los paquetes fiscales y que la política monetaria seguirá siendo extremadamente acomodaticia, cada vez se alzan más voces “hawkish” y el temor por la sostenibilidad de la deuda —algo de lo que solo se murmuraba en voz baja en el peor momento de la crisis del coronavirus— es cada vez más patente. La evolución del virus es fundamental para aplacar la incertidumbre que muchos sienten, y el reciente repunte en el número de casos en Europa resulta preocupante. Si bien no prevemos que vuelva a repetirse un confinamiento a gran escala como el del segundo trimestre, es inevitable que se produzcan ciertas perturbaciones.

El aparente aumento de los riesgos en el cuarto trimestre podría sugerir que es el momento de reducir los niveles de riesgo de las carteras. No obstante, aunque puede que esté justificada cierta prudencia, hay riesgos de cola en ambas direcciones. De hecho, no deberíamos pasar por alto los riesgos alcistas en torno a una vacuna, una política monetaria más acomodaticia y un mayor respaldo fiscal. También observamos que los beneficios empresariales comienzan a repuntar y aparecen potentes efectos de base de cara a 2021. Sin embargo, las señales de un repunte del capex y una recomposición de los inventarios presentan más riesgos alcistas.

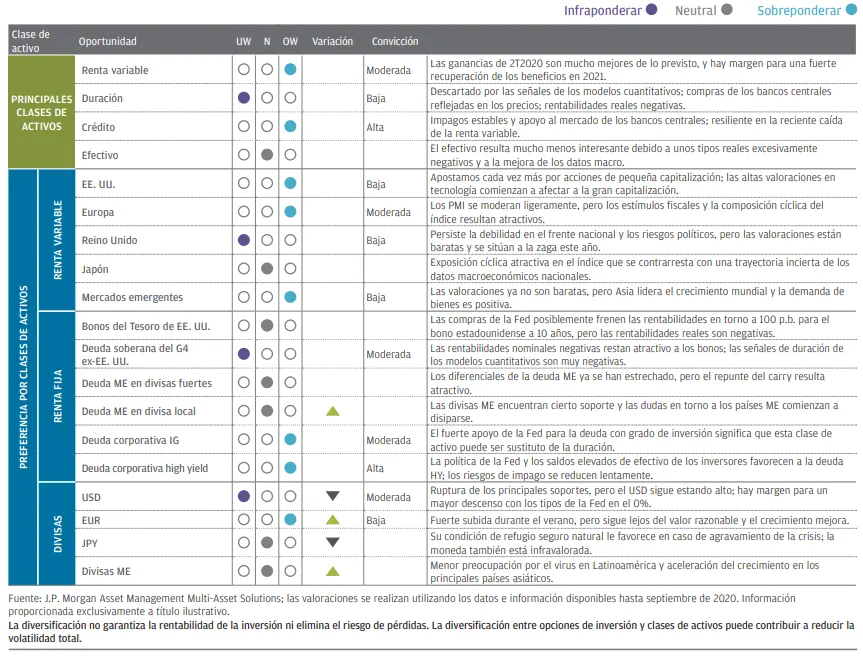

A nivel de la cartera, seguimos sobreponderados en renta variable y en crédito, y mantenemos nuestra infraponderación en bonos. También hemos rebajado nuestra perspectiva respecto al dólar hasta infraponderar, ya que prevemos que el dólar sufrirá nuevas caídas, aunque graduales.

Tratamos de repartir el riesgo entre acciones y crédito. Dentro de renta variable, apostamos por una amplia diversificación regional y estamos sobreponderados en renta variable europea y de mercados emergentes (ME), así como en renta variable estadounidense, con sesgo hacia la pequeña capitalización. La región que menos nos gusta es el Reino Unido, si bien nuestros modelos cuantitativos indican unas valoraciones relativas baratas de las acciones británicas.

Nuestra moderada infraponderación en duración se concentra en regiones donde las rentabilidades son negativas, como en los países core de Europa, pero las bajas rentabilidades en todos los mercados hacen que nuestros modelos cuantitativos lancen una señal negativa para la duración agregada. El dilema para la construcción de carteras es que las bajas tires también reducen el grado de protección que ofrecen los bonos. De hecho, se necesitaría una fuerte exposición nocional a bonos para que la duración funcionase como cobertura eficaz, lo que a su vez dañaría las rentabilidades de la cartera si las expectativas de bajo crecimiento que descuentan las rentabilidades comienzan a mejorar. El respaldo de los bancos centrales en los mercados de crédito nos permite utilizar crédito corporativo de alta calidad como sustituto de la duración en algunos casos. Sin embargo, diversificar la exposición entre activos sigue siendo, por encima de todo, una prioridad.

Nuestras carteras multiactivo reflejan nuestro optimismo de que la recuperación iniciada en el segundo trimestre se prolongará en los próximos 12 meses. Sin embargo, prevemos cierta volatilidad en el otoño y nuestro propósito es seguir estando bien diversificados y mantener la flexibilidad en la misma medida, conforme avanzamos hacia los últimos meses de 2020.

Principales insights y «Grandes ideas» para Multi-Asset Solutions

En ediciones anteriores de nuestras Reflexiones sobre la asignación global de activos, incluimos un mapa y una tabla de temas globales principales.

Estos temas nos han ayudado a debatir las perspectivas económicas y del mercado, así como a dar forma a la asignación de activos que Multi-Asset

Solutions ha reflejado en las carteras. A pesar de que algunos de estos temas todavía están en juego, ahora preferimos compartir los principales

insights y «Grandes ideas» debatidas en profundidad en la Cumbre de Estrategia. Estas reflejan las principales percepciones colectivas de los

gestores de carteras y equipos de análisis que forman parte de Multi-Asset Solutions y son las perspectivas comunes sobre las que regresamos y que

comprobamos regularmente en todas nuestras conversiones sobre asignación de activos. Utilizamos estas «Grandes ideas» para comprobar el sentido

del sesgo de nuestras carteras y para garantizar que se reflejen en todas ellas.

Consideraciones sobre la asignación activa

En tiempos de normalidad, estas opiniones sobre las clases de activos son aplicables en un horizonte de 12 a 18 meses. Sin embargo, dada la actual

volatilidad e incertidumbre, reflejan un horizonte de varios meses, aunque están sujetas a revisión a medida que se disponga de nueva información.

Actualizaremos este gráfico al menos con un periodicidad mensual durante este periodo de volatilidad. Los puntos representan nuestra visión direccional, las flechas arriba/abajo indican una variación positiva o negativa de nuestra visión desde la última revisión. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre las clases de activos individuales indica una fuerte convicción y las preferencias relativas en toda una amplia gama de activos pero es independiente de las consideraciones utilizadas en la construcción de cartera.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.