¿Cuáles son los principales riesgos y oportunidades de inversión en renta variable global?

La rentabilidad de las empresas parece retomar una senda positiva a escala mundial, ayudada por una reaceleración moderada de la actividad industrial y la fortaleza sostenida del gasto en consumo. Muchos equipos directivos siguen siendo prudentes tras casi dos años de graves fricciones comerciales que, en ocasiones, amenazaban con anular los beneficios de 30 años de globalización. No obstante, como de costumbre, los bancos centrales han prestado un fuerte apoyo en un período de debilidad económica, lo que ha reforzado tanto a las economías como a los mercados financieros.

La renta variable en concreto cerró la década con un tono positivo, y es que 2019 trajo consigo una combinación muy conveniente de altas rentabilidades y baja volatilidad en todo el mundo. Los participantes del mercado parecían animados ante la esperanza de una mejor rentabilidad en 2020, tras un año en el que los beneficios apenas crecieron en el mundo desarrollado —debido a los malos resultados en los sectores industriales— y se contrajeron cerca del 8% en el mundo emergente. Unos tipos de interés a largo plazo excepcionalmente bajos también parecen persuadir a los inversores en su apetito por la renta variable. No obstante, los flujos de fondos hacia nuestra clase de activo han sido bastante débiles en comparación con otros valores de renta fija o los mercados privados. A pesar de las sólidas rentabilidades, resulta difícil encontrar ejemplos de exuberancia, aunque los mercados de renta variable sí parecen algo complacientes y muy relajados con las perspectivas económicas, lo que contrasta fuertemente con la situación de hace un año.

Nuestros inversores en renta variable no esperan mucha más rentabilidad a partir de este punto, pero vemos oportunidades aceptables, ya que los beneficios suben y las valoraciones siguen siendo bastante razonables en la mayoría de mercados. Tras otro año espectacular para el estilo «growth», muchos de nosotros miraríamos a los valores que se han quedado relativamente rezagados a fin de encontrar las mejores oportunidades para invertir dinero fresco. Nuestro trabajo cuantitativo sugiere que los inversores están ahora dispuestos a pagar lo que históricamente han sido unos precios demasiado altos por las empresas que más crecen. Si mejoran las tasas de crecimiento de algunas de las empresas más baratas, la brecha de valor relativo se reducirá en 2020. El GRÁFICO 1 muestra una instantánea de nuestra perspectiva.

Tendencias

Si bien 2019 fue magnífico para los mercados de renta variable, no lo fue tanto para los beneficios empresariales. A este respecto, prevemos un crecimiento inferior al 1% en Estados Unidos, Europa y Japón. Los beneficios del sector industrial en el mundo desarrollado se desplomaron un 6%, ya que las incertidumbres comerciales lastraron la demanda y los equipos directivos redujeron sus inventarios. Por otra parte, la capacidad de generar beneficios de las empresas ubicadas en los mercados emergentes se redujo en torno a un 8%, según nuestro análisis, debido a las pronunciadas caídas que sufrieron las acciones de importantes empresas tecnológicas en Asia.

Este año debería ser bastante mejor: cabe prever un crecimiento de los beneficios de un solo dígito alto en Estados Unidos y Europa. Por su parte, los beneficios de los mercados emergentes (ME) deberían crecer algo más, ya que el repunte actual del sector de semiconductores resulta sumamente positivo para Samsung, TSMC y empresas similares (las acciones tecnológicas representan cerca del 15% de los beneficios en los ME, solo por detrás del sector financiero). A largo plazo, apenas vemos señales de desaceleración en el incesante crecimiento del gigantesco negocio de comercio electrónico por el que tanto se inclinan los inversores, aunque los precios son ahora más caros y nuestros inversores de crecimiento han estado buscando otras oportunidades menos demandadas y menos caras.

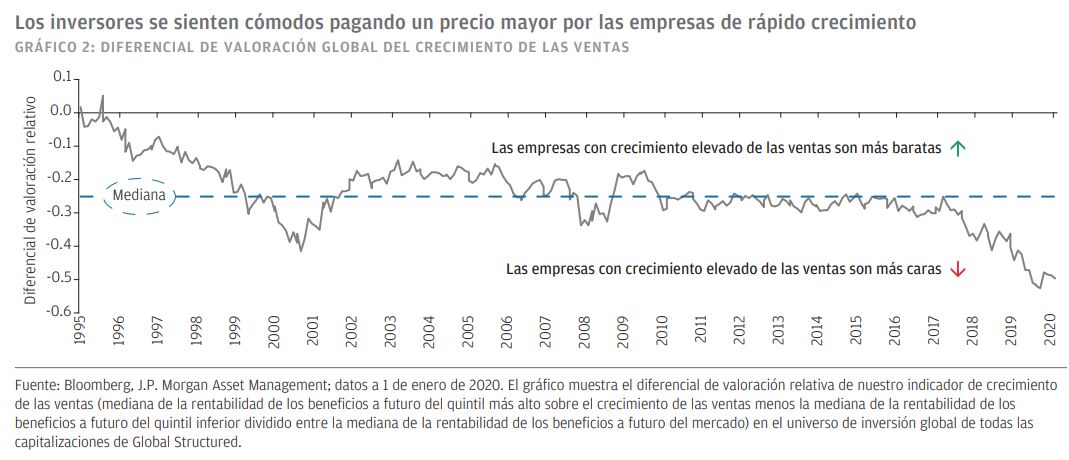

Nuestro trabajo cuantitativo apunta a que el precio exigido por el mejor crecimiento de las ventas y los beneficios a largo plazo no ha parado de crecer en los últimos años y, en consecuencia, la diferencia de precios entre las empresas de crecimiento elevado y aquellas con crecimiento reducido es superior al registrado cerca del 95% del tiempo en último cuarto de siglo (GRÁFICO 2). Esta observación resulta válida para todas las regiones, siendo quizás las empresas europeas de mayor crecimiento incluso más caras en términos relativos que las estadounidenses. Sin duda, todo esto también era cierto hace un año. Los valores más defensivos —empresas de suministros públicos, consumo básico, inmobiliarias y similares— también siguen caros a pesar de su peor comportamiento relativo en los últimos meses y que bien podría tener un largo recorrido, especialmente si las tires bajas de los bonos (el motivo por el que muchos inversores están interesados en estos nombres defensivos) siguen repuntando.

En general, las valoraciones del mercado resultan claramente menos atractivas que hace un año, cuando los inversores estuvieron al borde del pánico por una posible recesión y se crearon algunos puntos de entrada realmente atractivos. Muchos indicadores de valoración parecen ligeramente más elevados de lo habitual en Estados Unidos, y las rentabilidades previstas para la renta variable de ME del 11% en un período de cinco años se aproximan a los niveles medios, aunque las acciones europeas se negocian con un ratio PER que se ajusta a la media a largo plazo y las japonesas parecen atractivas en términos históricos (GRÁFICO 3).

Oportunidades

Si la recuperación prevista de los sectores industriales llega a materializarse en 2020, y si los beneficios y los pagos de dividendos continúan incrementándose en el sector financiero, las rentabilidades deberían ser más equilibradas entre los estilos de crecimiento y valor y entre el mercado estadounidense y otros mercados de renta variable este año. Teniendo en cuenta que Estados Unidos goza de pleno empleo y que la postura de los bancos centrales ya es muy acomodaticia, es difícil imaginar una fuerte mejora de la economía este año capaz de provocar un rally clásico de las empresas de valor. No obstante, las probabilidades apuntan a una mayor rentabilidad relativa de estas acciones.

Curiosamente, nuestros gestores de carteras tienen motivos para ser algo más positivos respecto a algunos de los segmentos menos demandados de los mercados bursátiles mundiales. Un ejemplo es el sector energético. Las rentabilidades que ofrecen los valores energéticos de pequeña capitalización han sido mucho peores que casi cualquier otra cosa que pueda verse en prácticamente cualquier período de tiempo, y algunos de nuestros inversores creen que ese peor comportamiento relativo no ha terminado. La deficiente disciplina de capital que acusa el sector y, por consiguiente, sus bajas rentabilidades, explican buena parte de esa mala evolución, aunque hay señales de cambio, ya que los mercados de capitales por fin empiezan a exigir mayores rentabilidades a los equipos directivos.

Lógicamente, un nuevo reto para invertir en este sector es determinar el posible impacto de la normativa en materia de cambio climático en los beneficios futuros, lo que subraya la importancia de un marco de que tenga en cuenta factores medioambientales, sociales y de gobierno corporativo (ESG). Por otra parte, los bancos europeos también parecen ir por buen camino, ya que están reduciendo sus costes y el Banco Central Europeo brinda cierto alivio para contrarrestar el lastre de unos tipos de interés a largo plazo persistentemente negativos.

La renta variable europea se comporta en general mejor de lo que lo ha hecho últimamente tras una difícil travesía marcada por un peor comportamiento relativo, aunque los mercados de renta variable siguen acusando la falta de interés de los inversores y ofrecen atractivo para los contrarian.

Riesgos

Nuestros equipos de inversión siguen muy pendientes de la lista habitual de problemas que podrían truncar el avance de los mercados de renta variable. Las tensiones comerciales parecen haber disminuido algo, pero esta cuestión es crucial para muchas empresas y se necesitará más que una breve tregua comercial para restablecer la confianza de los directores generales. La globalización ha dado un impulso formidable a la rentabilidad de las multinacionales en las últimas décadas, y el drástico cambio de tono durante 2018 ha tomado a muchos por sorpresa. Por supuesto, las elecciones siempre tienen la capacidad de sorprender, y la cita electoral de noviembre para elegir presidente en Estados Unidos se presenta como una posible fuente de incertidumbre y nerviosismo conforme avance el año. No obstante, el riesgo de recesión en Estados Unidos, que sin duda supondría el mayor reto para los inversores de renta variable, parece haber disminuido notablemente en los últimos meses. Los inversores también tendrán que evitar la complacencia y las valoraciones excesivas, ya que pueden comprometer de forma notable las rentabilidades futuras. Aunque sin duda podemos encontrar valores caros en esta época, el panorama general no parece tan negativo al fin y al cabo.

Paul Quinsee, Managing Director y responsable de renta variable global

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.