¿Cuándo permitirán las vacunas una recuperación económica sostenible?

Fuente: Shutterstock

Durante meses, la pregunta que todo el mundo se hacía era «¿Cuándo podremos volver a la normalidad?». La respuesta breve es «Cuando las personas vulnerables hayan sido vacunadas y los sistemas sanitarios puedan tratar más fácilmente los casos de COVID-19». Pero la respuesta completa es algo más compleja. Aunque proteger a las personas vulnerables facilitará el proceso de una reapertura sostenible, seguirá siendo necesario aplicar medidas de precaución hasta que un grupo más amplio de personas sea vacunado, y los plazos variarán en todo el mundo. Nuestra hipótesis base para las principales economías desarrolladas es que el proceso de una reapertura sostenible comience en primavera y en los últimos meses del año veamos un rebote en la actividad económica a medida que la demanda acumulada vaya despertándose.

Los gráficos de este informe se actualizarán dos veces a la semana en nuestro rastreador para que los lectores puedan seguir los avances del programa de vacunación.

La vacunación de las personas vulnerables debería reducir significativamente la mortalidad y las hospitalizaciones por COVID- 19

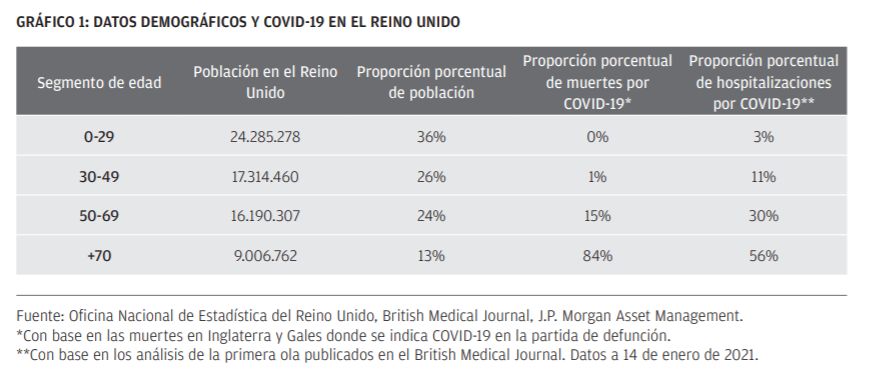

Los Gobiernos de todo el mundo están adoptando estrategias para vacunar primero a las personas más vulnerables, lo cual debería reducir la mortalidad del virus pero también quitar presión a los servicios sanitarios. Este método tiene sentido dado que la COVID-19 provoca un nivel desproporcionado de muertes y hospitalizaciones entre la población de más edad. En el Reino Unido, hay nueve millones de personas mayores de 70 años, lo que representa el 13% de la población total, sin embargo este grupo representa el 84% del total de muertes por COVID-19 y más del 50% de las hospitalizaciones (GRÁFICO 1).

Durante la pandemia de COVID-19, hemos observado cómo las crisis sanitaria y económica estaban estrechamente unidas. Si al vacunar a los más vulnerables se reduce significativamente el número de nuevos ingresos hospitalarios, los Gobiernos se sentirán más cómodos a la hora de relajar las restricciones, permitiendo así que comience la normalización de la actividad económica.

El ritmo del programa de vacunación es un aspecto fundamental

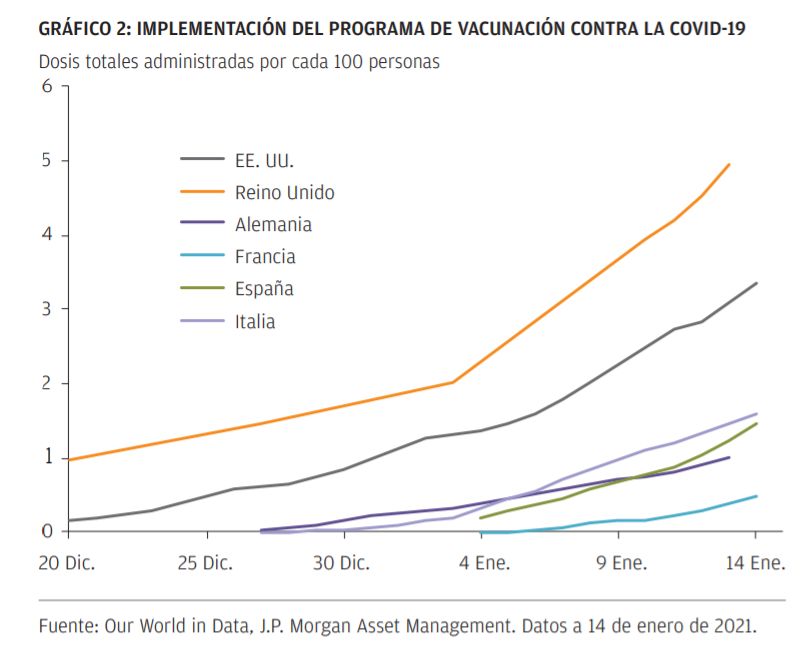

En el momento en que se ha escrito este documento, el Reino Unido y los Estados Unidos han empezado a vacunar a su población a un ritmo intenso, mientras que las principales economías europeas han empezado a un ritmo mucho más lento (GRÁFICO 2).

El Gobierno del Reino Unido ha anunciado un plan ambicioso para administrar vacunas a sus cuatro principales grupos prioritarios, que representan a 15 millones de personas, antes del 15 de febrero. Estos grupos incluyen a personas de más de 70 años, trabajadores de primera línea y a las personas más vulnerables. El plazo entre la primera y segunda dosis de vacunación en el Reino Unido se ha ampliado a 12 semanas para permitir que el mayor número de personas posibles reciba al menos la primera dosis, ya que los asesores gubernamentales piensan que es la mejor estrategia para reducir la mortalidad y desbloquear el sistema sanitario.

¿En qué medida es factible vacunar a un número de personas tan elevado en un plazo de tiempo tan corto? En la temporada de gripe de 2019-2020, el Reino Unido vacunó a más de 14 millones de personas en un periodo de cinco meses. El sistema sanitario británico cuenta con la experiencia suficiente para vacunar a millones de personas, pero necesita hacerlo cinco veces más rápido de lo habitual. Se ha planificado la instalación de varios centros de vacunación en masa en todo el país para conseguir este ambicioso propósito y algunos de estos centros vacunarán las 24 horas, los 7 días de la semana. El Gobierno ha expresado su confianza en que esta medida ofrecerá la suficiente capacidad distributiva para poder alcanzar su objetivo y que todos los requisitos de distribución se verán satisfechos mediante el suministro de vacunas autorizadas, por ahora tres en el Reino Unido.

Pensamos que es un objetivo totalmente factible. Conseguirlo o no en una fecha exacta es una cuestión principalmente política pero la aspiración de que la mayoría de la población vulnerable del Reino Unido cuente con algún tipo de protección para principios de marzo representaría un punto de inflexión (como sugiere el GRÁFICO 1) y facilitaría el inicio de una recuperación económica sostenible en el segundo trimestre.

Aunque es probable que la implementación en los EE. UU. y la UE continúe a la zaga del Reino Unido, ambos bloques deberían haber vacunado a la mayoría de la población vulnerable durante el primer semestre del año. Tanto la vacuna de Pfizer como la de Moderna están autorizadas en los EE. UU. y la UE, y se han garantizado suficientes dosis para vacunar a la población vulnerable.

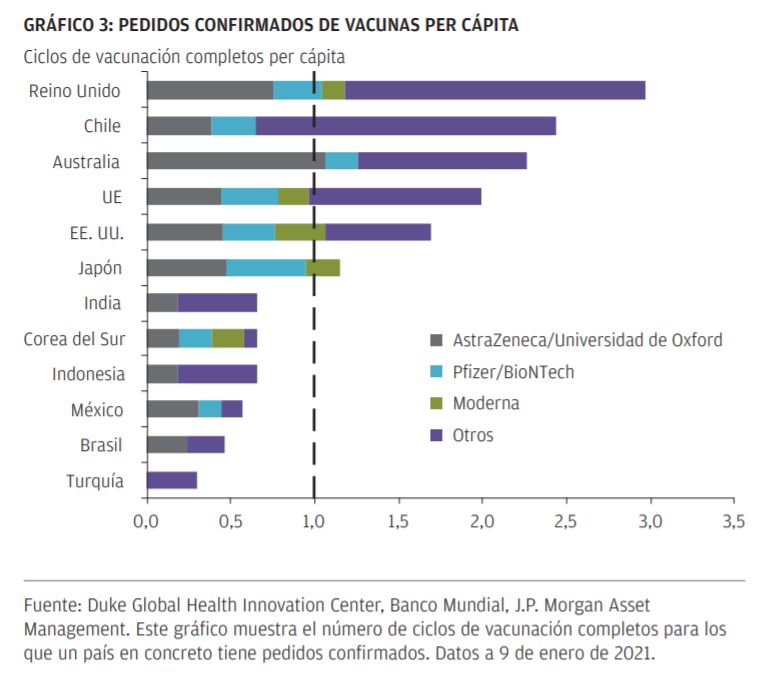

En particular la UE se beneficiaría considerablemente si sus reguladores autorizasen la vacuna de AstraZeneca/Universidad de Oxford en las próximas semanas, ya que ha encargado dosis para ubrir a más del 40% de su población y esta vacuna es más fácil de manipular desde un punto de vista logístico (GRÁFICO 3).

El éxito de las tres vacunas pioneras contra la COVID-19 tendrá un impacto enorme en el control de la pandemia, pero también hay muchas otras posibles vacunas que podrían autorizarse en los meses venideros y contribuirían a reforzar el suministro mundial. Novavax y Johnson & Johnson (J&J) son dos de las 20 posibles vacunas que se encuentran actualmente en los ensayos de fase III y que tienen confirmados pedidos de gran volumen.

No obstante, está claro que la implementación del programa de vacunación será desigual. Los grandes recursos de los Gobiernos de los países desarrollados han permitido que puedan comprar un número de vacunas suficiente para cubrir de sobra a sus poblaciones. Los países de mercados emergentes de bajos ingresos han comprado dosis muy inferiores a su número de habitantes, lo cual les permite un menor margen de error para sus estrategias de implementación. Como resultado, muchos de estos países dependerán del mecanismo COVAX, un consorcio creado por la Organización Mundial de la Salud y otros actores para garantizar que todos los países tengan acceso a las vacunas contra la COVID-19, y pueden esperar una vuelta a la normalidad más lenta. COVAX ha hecho grandes pedidos de las vacunas de AstraZeneca/ Universidad de Oxford y J&J.

Una parte del mundo emergente depende menos de las vacunas para su recuperación económica, como sucede con el Norte de Asia. Mediante una realización de pruebas eficiente, trazabilidad de contactos y un estricto control fronterizo, la región se ha podido recuperar más rápidamente sin la ayuda de vacunas. Para los inversores en mercados emergentes, esta perspectiva dispar exige un método selectivo.

Somos optimistas con el transcurso de la implementación del programa de vacunación pero tenemos en cuenta los riesgos de cola

La implementación del programa de vacunación en los países desarrollados debería permitir que las economías se recuperasen más rápidamente en el segundo semestre del año a medida que vuelve la normalidad y los consumidores pueden finalmente utilizar sus ahorros acumulados. Esperamos que el Reino Unido y los EE. UU. hayan vacunado a más de la mitad de sus habitantes durante el primer semestre del año y que la UE lo consiga durante el verano.

El fuerte rebote de la actividad de los mercados desarrollados debería respaldar los activos de riesgo y, en particular, los valores que más se beneficien de una alternación de los actores favorecidos por la COVID-19 a aquellos que más han perdido con la pandemia. Europa, el Reino Unido y el estilo de valor destacan a este respecto. Los mercados emergentes también podrían evolucionar positivamente en este entorno, impulsados por una rentabilidad económica sólida sostenida en Asia y una caída gradual del dólar estadounidense.

Por supuesto, sigue habiendo riesgos. Nos preocupa menos que los programas de vacunación sufran retrasos por motivos logísticos y pensamos que los planes podrían incluso acelerarse. Los Gobiernos están sometidos a una gran presión para que, como mínimo, igualen los ritmos de sus países vecinos. Y, debido al coste fiscal que conlleva mantener las restricciones económicas, no se escatimará en gastos para proceder con la implementación del programa de vacunación.

La incertidumbre sobre la aceptación es una traba para todos los países, y las encuestas sugieren un alto nivel de escepticismo respecto a la vacuna contra la COVID-19 en Europa. La experiencia en el Reino Unido sugiere que, a medida que la implementación del programa de vacunación avanza, la confianza del público crece y cada vez más personas están dispuestas a vacunarse conforme pasa el tiempo.

El riesgo clave es que el virus mute a una nueva variante que haga que las vacunas actualmente aprobadas sean ineficaces. También existe el riesgo de que la eficacia de la vacuna sea inferior a la inicialmente prevista, entre la población mayor o entre la población general, debido a una alteración del plazo de espera entre la primera y la segunda dosis. Los datos de los ensayos han sido muy exhaustivos a este respecto. Muchos de estos riesgos podrían afrontarse, de manera que en lugar de frustrar la recuperación completamente, provocaran tan solo una demora mientras se encuentran nuevas formulaciones. No obstante, pensamos que es prudente que los inversores mantengan algún tipo de protección contra los riesgos de cola, como deuda pública de larga duración o renta fija dinámica y estrategias macro.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.