El «cueste lo que cueste» de Johnson: ¿estamos abocados a un brexit sin acuerdo el 31 octubre?

El nuevo primer ministro británico, Boris Johnson, ha indicado que, «cueste lo que cueste», Reino Unido abandonará la UE el 31 de octubre. No obstante, el mandatario ha señalado que existe «una probabilidad entre un millón» de que el país salga de la Unión sin un pacto. Tal situación está generando confusión y agitación en los mercados de divisas en relación con la libra.

En este artículo abordamos las siguientes preguntas:

• ¿En qué consistiría una salida sin acuerdo y qué podría implicar para la economía

y los mercados de Reino Unido?

• ¿Aceptará el Parlamento británico un brexit no pactado? En caso negativo, ¿son unas

elecciones generales la única alternativa?

• ¿Cuáles serían los riesgos para los mercados en este último supuesto?

• ¿Están muertas todas las esperanzas de un posible acuerdo?

En nuestra opinión, los mercados británicos no han descontado aún la posibilidad de que no haya acuerdo y, en caso de darse tal situación, es posible que la libra se desplome hasta niveles de 1,10 frente al dólar y los tipos de interés de Reino Unido bajen hasta el 0,25%. No obstante, también parece probable que, para materializar un brexit no pactado, Johnson necesite modificar la configuración del Parlamento a través de unas elecciones generales. Sabremos mucho más acerca de la estrategia tanto parlamentaria como gubernamental inmediatamente después de la vuelta de los diputados tras el receso veraniego el 3 de septiembre. En cualquier caso, dada la probabilidad de que las noticias políticas y económicas empeoren en el futuro inmediato, los activos en libras parecen abocados a afrontar desafíos permanentes.

¿En qué consistiría una salida sin acuerdo y que podría implicar para la economía y los mercados de Reino Unido? La UE es un grupo de países cuyos miembros pueden comerciar entre sí con unas barreras mínimas, ya que todos ellos aplican estándares normativos y de productos comunes. Las mercancías que acceden a la UE desde naciones ajenas al grupo deben satisfacer un tipo arancelario común. Además, la UE suscribe tratados comerciales con otros países o bloques en nombre de todos sus miembros. En total, la Unión dispone de 40 acuerdos de este tipo que regulan sus relaciones comerciales con aproximadamente 90 países. Si Reino Unido sale de la UE, seguirá perteneciendo al nutrido grupo de 164 países que integran la denominada «Organización Mundial del Comercio (OMC)». Sin embargo, los términos comerciales que rigen en la OMC son mucho menos exhaustivos, por lo que adoptarlos implicaría que:

- Las exportaciones británicas hacia la UE estarían sujetas a aranceles, y viceversa. La OMC impide la discriminación entre miembros, y obliga a que el arancel aplicado sobre cada producto se ofrezca a todos los miembros que componen la organización (la denominada «cláusula de la nación más favorecida»). Esto equivaldría a que se aplicase un tipo medio ponderado de aproximadamente el 3,2% a las exportaciones británicas hacia la UE.

- Además, serían necesarias inspecciones aduaneras en todos los puntos fronterizos, incluidos los existentes entre Irlanda del Norte y la República de Irlanda.

- Las autoridades de ninguno de dichos países reconocerían los estándares de productos de la otra, de modo que se requerirían comprobaciones normativas para las líneas de productos tanto nuevas como existentes.

- El sector de los servicios financieros británicos perdería sus derechos de establecimiento o passporting rights (es decir, su derecho a prestar servicios a clientes de la UE desde cualquier país de la UE). Por otra parte, Reino Unido perdería sus derechos sobre los servicios de radiodifusión y transporte.

- Reino Unido necesitaría replicar los tratados comerciales que la UE ha negociado en su nombre (hasta la fecha, el país ha llegado a acuerdos para conservar a título individual 12 de los 40 existentes), pero dispondría de autonomía para negociar otros nuevos de forma independiente.

Si bien esta sería la posición de partida el 1 de noviembre si finalmente Reino Unido sale de la Unión sin un acuerdo, en realidad es probable que se formalicen varios acuerdos de última hora para facilitar el proceso de transición incluso si las negociaciones concluyen de forma particularmente hostil. Por ejemplo, ambas partes podrían optar por aplicar exenciones a determinadas obligaciones durante un periodo concreto a fin de permitir a las empresas disfrutar de un plazo de transición para adaptarse a la nueva realidad.

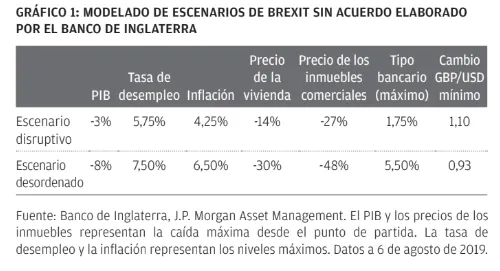

El grado en el que se aplicarían tales exenciones es solo uno de los elementos de incertidumbre implícitos en la elaboración de pronósticos sobre un acontecimiento sin precedentes como el que nos ocupa. Desde nuestro punto de vista, el intento más pormenorizado y riguroso de analizar el impacto a corto plazo de una salida sin acuerdo es el informe elaborado por el Banco de Inglaterra (BdI) a instancias del Treasury Select Committee. La siguiente tabla, que ha sido extraída de dicho informe1 describe el impacto que un escenario sin acuerdo «desordenado» tendría sobre la economía británica y sobre la libra frente al que tendría un escenario sin acuerdo «disruptivo» en el cual ambas partes aplicasen medidas para facilitar la transición.

Tras haber analizado las suposiciones, el escenario «disruptivo» parece –en nuestra opinión– más plausible que el «desordenado». El impacto económico más inmediato sería la disrupción de las cadenas de suministro, ya que las empresas se enfrentarían a barreras aduaneras y los fabricantes de la UE tratarían de abastecerse de componentes de proveedores europeos que cumpliesen oficialmente las normativas comunitarias. No obstante, conviene señalar que en la encuesta de inteligencia empresarial del BdI, solo una quinta parte de las empresas encuestadas afirmó estar preparada para un brexit sin acuerdo a fecha de julio de 2019. Los sectores que con mayor probabilidad se verán afectados son los de la alimentación y la agricultura, los productos químicos y farmacéuticos, y el transporte y los servicios relacionados.

Por otra parte, el desplome de la libra y el consiguiente aumento de la inflación comprimiría los ingresos reales y sometería al gasto en consumo a presiones bajistas. Tal situación no haría sino agravarse si la confianza empresarial se viese afectada y las empresas optasen por reducir sus plantillas.

En este sentido, el reciente debilitamiento en el panorama global no está sirviendo de ayuda. Una incertidumbre que destaca por encima de las demás es el tratamiento que los servicios financieros británicos recibirán por parte de la UE. Pese a que Reino Unido perderá sus derechos de establecimiento, podría alcanzarse un acuerdo que permitiese a sus proveedores continuar prestando servicios financieros a través de alguna fórmula de «equivalencia» (que consistiría esencialmente en un permiso para seguir prestando determinados servicios siempre y cuando los reguladores británicos establezcan normativas que fuesen, a criterio de los comunitarios, como mínimo equivalentes al estándar establecido por las de la UE). En este sentido, es de gran ayuda que el BdI goce de una excelente reputación internacional por su competencia reguladora. Pero si dicho acuerdo sobre los servicios financieros no fuese viable, una salida no pactada expondría al conjunto de Europa a un riesgo de contracción económica que acentuaría la desaceleración a ambos lados del Canal. Por otra parte, Reino Unido afrontaría importantes desafíos si los inversores internacionales pusiesen en tela de juicio el actual predominio de los servicios financieros británicos, por no hablar de la sostenibilidad de las finanzas públicas británicas (si tenemos en cuenta que el 28% de todos los impuestos sobre la renta proceden del tramo del 1% superior de asalariados del país).

El único elemento del análisis del BdI que se detalla en la tabla que nos atreveríamos a rebatir es el del tipo oficial. En un principio, el BdI sostuvo que una salida sin acuerdo resultaría más perjudicial para el lado de oferta de la economía que para el de demanda, y el efecto neto resultante sería una presión alcista duradera sobre la inflación. En cambio, recientemente el BdI ha admitido como más probable una bajada de tipos. Por tanto, sería de esperar que el BdI reduzca su tipo oficial durante la reunión de noviembre, posiblemente en 50 pb para dejarlo en el 0,25%. Es muy probable que el programa de compra de activos se reanude en meses posteriores, y ello podría contribuir a que el mercado de renta fija absorba las emisiones de deuda pública adicionales (la Oficina de Responsabilidad Presupuestaria sostiene que un brexit sin acuerdo obligará al gobierno a aumentar el préstamo 30.000 mill. GBP más cada año).

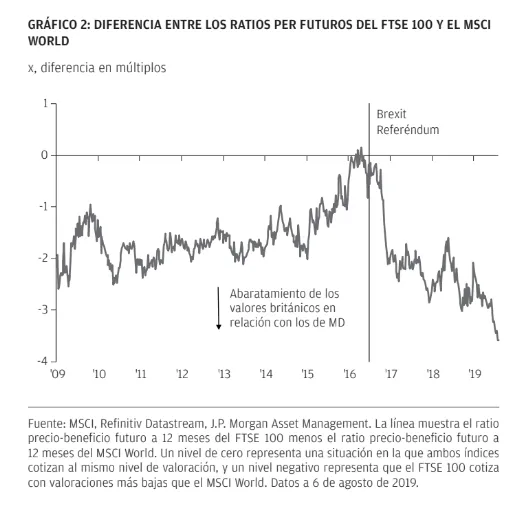

Por lo que respecta a los mercados de renta variable, son muchas las empresas internacionales cotizadas en la Bolsa de Londres que poseen importantes flujos de ingresos extranjeros y escasa exposición a la economía británica. En caso de no alcanzarse un acuerdo, la caída en la libra imprimiría un notable impulso a los beneficios repatriados de estas empresas, lo cual contribuiría a que la rentabilidad de las grandes compañías con una importante exposición internacional superase a las de aquellas más pequeñas y con una mayor exposición al mercado doméstico. A modo de referencia, recordamos que en las diez sesiones bursátiles posteriores al referéndum en 2016 la libra cedió un 13% frente al dólar. Durante el mismo periodo, el FTSE 100 Index avanzó un 3,1% y el FTSE 250 retrocedió algo más de un 8%. Aunque está claro que los valores de alta capitalización británicos superarán a los de baja capitalización en caso de que la libra se desplome tras una eventual salida sin acuerdo, no lo está tanto que las primeras vayan a obtener rentabilidades positivas como hicieron en el periodo posterior al plebiscito sobre el brexit. Si los inversores deciden que a las empresas que cotizan en las bolsas británicas les corresponden valoraciones más bajas tras una salida agitada, tal reducción podría –dado el alcance de la incertidumbre política– compensar el impulso positivo que el incremento en los beneficios repatriados tendría sobre los precios. Tal y como muestra el Gráfico 2, las valoraciones del FTSE 100 ya se han reducido sustancialmente con respecto al conjunto de los mercados desarrollados desde el referéndum.

Aunque esto restringe la posibilidad de que se experimenten bajadas adicionales, no descartamos otro periodo de evolución a la baja en los precios que los inversores estarían dispuestos a pagar por las acciones de empresas cotizadas en bolsas británicas en el supuesto de un brexit no pactado.

Pero las implicaciones no acaban en la economía y los mercados; si no se da solución al problema de la frontera irlandesa, podrían alzarse voces en relación con una posible reunificación de Irlanda. Además, una salida sin acuerdo reavivaría notablemente el debate sobre la independencia escocesa, ya que el 62% de la población de la nación votó a favor de la permanencia en el referéndum.

¿Aceptará el Parlamento británico un brexit no pactado? En caso negativo, ¿son unas elecciones generales la única alternativa? Durante el último año hemos visto en repetidas ocasiones cómo el Parlamento británico no lograba reunir una mayoría a favor de una salida sin acuerdo. Pero, ¿volverá a bloquear un divorcio no pactado? ¿Puede, acaso, hacerlo?

Según la legislación en vigor, Reino Unido abandonará la UE el 31 de octubre, de modo que para que el Parlamento pueda bloquear una eventual salida sin acuerdo, será preciso cambiar la ley. Tal estrategia podría articularse mediante la adición por parte de los diputados de enmiendas a cualquier otra ley que el gobierno trate de aprobar. Un ejemplo reciente es la enmienda que impide al gobierno suspender el Parlamento, la cual se añadió a una ley acerca de la transferencia de competencias a Irlanda del Norte. En cambio, el gobierno podría eludir este riesgo optando por no aprobar ninguna legislación nueva antes del 31 de octubre. ¿Cómo puede, entonces, intervenir el Parlamento? Es precisamente aquí donde el reglamento parlamentario se vuelve difuso y opaco. Sabemos que el portavoz de la Cámara juega un papel importante y que ha declarado que sería «inimaginable» que el Parlamento quedase marginado. Por tanto, si bien no está claro cuál podría ser el vehículo legislativo exacto capaz de modificar la ley, nos cuesta imaginar un escenario en el cual el resultado del brexit se opusiese diametralmente al deseado por una mayoría parlamentaria.

Johnson podría, de hecho, agradecer tal resistencia del Parlamento y emplearla como excusa para convocar elecciones generales. En tal caso, el objetivo sería tanto ampliar su mayoría (con respecto a su actual mayoría de tan solo un escaño) como ganar margen tras una eventual salida sin acuerdo para que la economía se recupere antes de tener que volver a enfrentarse al electorado. Según la Ley de Parlamentos de Duración Fija (Fixed-term Parliaments Act), Johnson necesitaría contar con una mayoría de dos tercios para convocar elecciones. Suponemos que la condición para obtener esos apoyos sería una ampliación de la fecha límite del 31 de octubre, la cual se vendería como una prórroga técnica para facilitar el proceso electoral. De plantearse esta solicitud, creemos que la UE la aceptaría.

Otra posibilidad sería que el Partido Laborista obligase al primer ministro a convocar elecciones generales presentando una moción de confianza contra el gobierno. A este respecto, cabe recordar que la Ley de Parlamentos de Duración Fija estipula que el gobierno dispone de 14 días para restaurar la confianza en la cámara cambiando de política, primer ministro o consejo de ministros. En caso de no ser capaces de restaurar la confianza, cabe la posibilidad de que otros partidos formen un gobierno.

Para que el proceso de la moción de confianza y los procedimientos electorales puedan completarse antes del 31 de octubre, sería necesario que la moción de confianza se presentase en los primeros días del nuevo curso parlamentario. Esta también podría presentarse posteriormente, pero en este caso se correría el riesgo de que Reino Unido careciese de un gobierno el 31 de octubre. Otra posibilidad es que se formase un gobierno de unidad nacional para posponer la fecha de salida con el fin de facilitar el proceso de las elecciones generales. Si hay una cosa segura es que los primeros días del nuevo curso parlamentario serán frenéticos.

¿Cuáles serían los riesgos para los mercados en¡ este último supuesto?

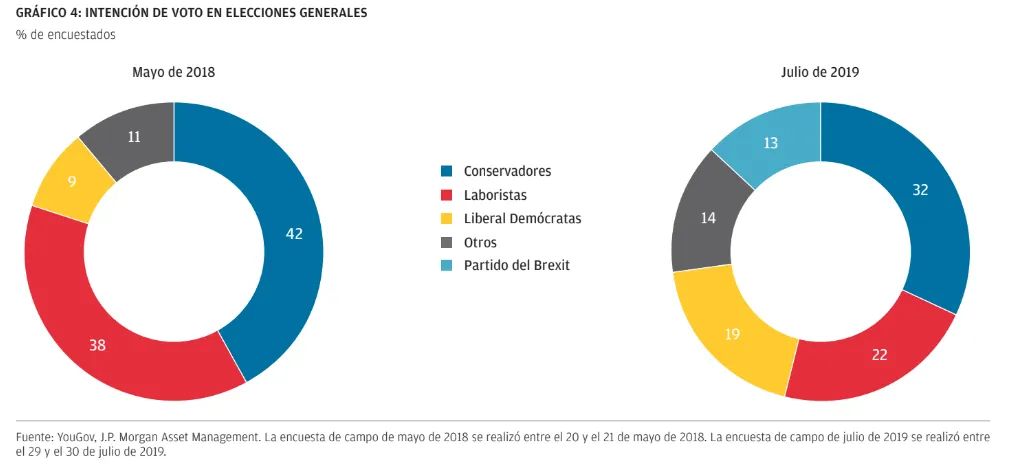

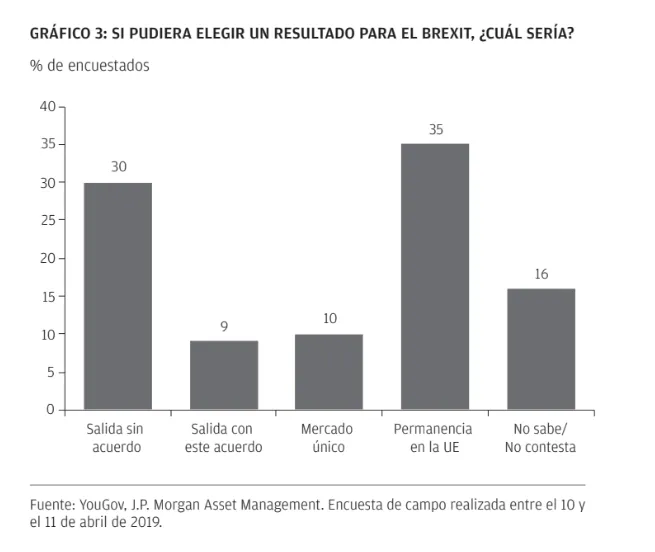

La escala y el volumen de las recientes promesas de bajar impuestos y aumentar el gasto sugieren que el primer ministro está preparándose para unas elecciones generales. En cambio, no está en absoluto claro que –dada la actual coyuntura– los Conservadores vayan a ganar por goleada. Echemos un vistazo a los Gráficos 3 y 4. El Gráfico 3 muestra que, tres años después del referéndum, la población británica continúa fuertemente polarizada. Esta encuesta –realizada en el mes de mayo de este año– indica que mientras que el 30% de los británicos se decanta por una salida sin acuerdo, el 35% de ellos preferiría permanecer dentro de la Unión. Tal situación está generando cambios en el panorama político de Reino Unido (consúltese el Gráfico 4). Aquellos que desean un divorcio no pactado se ven atraídos por los postulados del recién creado Partido del Brexit. Por el contrario, los que preferirían quedarse se dejan influir por los Liberales Demócratas, que consideran que Reino Unido debería celebrar un nuevo referéndum. Estos dos partidos están socavando gran parte de los apoyos con los que hasta la fecha contaban los Conservadores y Laboristas.

Johnson se enfrenta, por tanto, al difícil ejercicio de encontrar el equilibrio entre atraer a los partidarios de un brexit duro tentados por el Partido del Brexit y no perder a los votantes Conservadores a favor de la permanencia encandilados por los Liberal Demócratas. Mientras que un brexit sin acuerdo es la opción dominante dentro de las bases del Partido Conservador, esta es menos mayoritaria entre el conjunto de su electorado. De hecho, una encuesta electoral realizada en mayo de este año reveló que, de aquellos que habían votado a los Conservadores en las elecciones generales de 2017, el 42% prefería una salida sin acuerdo, el 32% una salida con acuerdo y 23% la permanencia. Para complicar aún más las cosas en lo que a predictibilidad se refiere, Reino Unido posee un sistema electoral de mayoría simple que favorece en gran medida a los dos principales partidos. Por tanto, el votante tradicional del Partido Conservador contrario al brexit sin acuerdo, pero residente en una circunscripción en la que un voto a favor de los Liberal Demócratas se considera inútil, podría decantarse por los Laboristas exclusivamente por la postura de estos en relación con el brexit. Además, la posible mayor participación de grupos de población más jóvenes introduce otro elemento de incertidumbre.

Otra posibilidad es que los Conservadores obtuviesen una sólida mayoría y se hiciesen tanto con el mandato como con la capacidad parlamentaria para materializar la salida sin acuerdo. Además, aunque parece improbable en las encuestas actuales, el Partido Laborista podría ampliar sus apoyos en caso de adoptar una postura anti-brexit y apañárselas para retener los votos que están fugándose hacia los Liberales Demócratas.

Aunque en este último supuesto los inversores podrían ver con buenos ojos la postura a favor de Europa de los Laboristas, las políticas menos favorables para los mercados que figuran en su actual programa –entre ellas una renacionalización a gran escala– constituiría probablemente una fuente de preocupación. ¿Están muertas todas las esperanzas de un posible acuerdo? Aún existe la posibilidad de que Reino Unido y la UE alcancen en las próximas semanas un acuerdo capaz de superar el filtro del Parlamento británico. Recordemos que el pacto negociado por Theresa May constaba de dos partes: una declaración política sobre una futura alianza que no era legalmente vinculante y un acuerdo de retirada que sí lo era e incluía una «factura» de compensación financiera. El elemento conflictivo del acuerdo fue la salvaguarda de la frontera irlandesa (backstop) contenida en el acuerdo de retirada que estipulaba que, si las dos partes no eran capaces de acordar una alianza futura, se recurriría a una unión aduanera mercantil con la UE. Aunque se trata de una solución limpia para la frontera norirlandesa y permite superar algunos de los desafíos económicos, evita que Reino Unido restaure íntegramente su soberanía y limita su capacidad para suscribir sus propios tratados comerciales (el Gráfico 5 es un recordatorio de las diferentes opciones que hay sobre la mesa y lo que implica cada una de ellas).

Una forma de incrementar las probabilidades de que el Parlamento británico apruebe un acuerdo sería limitar temporalmente la salvaguarda (backstop). Otra sería una solución alternativa, ya incluida en la declaración política, que consistiría en un compromiso de trabajar en el desarrollo de una solución técnica para la frontera irlandesa, que evitaría la necesidad de implantar infraestructuras aduaneras y haría que el Reino Unido fuese libre para establecer sus propias leyes y tratados comerciales. Por tanto, si la UE aceptase adaptar la redacción del acuerdo sobre la salvaguarda (backstop) para que coincidiese con el texto de la declaración política, el Parlamento británico podría aprobar el acuerdo. Aunque la UE no parece dispuesta a reabrir el acuerdo de retirada en esta fase, una salida sin acuerdo resultaría perjudicial para las economías de ambas partes. En este contexto, si la actual política de riesgos calculados se suavizase y se formalizase un nuevo acuerdo, el repunte de la libra podría ser sustancial y llegar hasta niveles de aproximadamente 1,40 frente al dólar.

POSIBLES DESENLACES (Y GRADO DE CONVENCIMIENTO SOBRE ELLOS)

Los siguientes puntos relacionan, por orden de probabilidad (de más a menos probable), nuestras previsiones sobre cuál será la situación a 1 de noviembre:

1) Tras la resistencia del Parlamento, el primer ministro ha convocado elecciones y aceptado una breve prórroga técnica a la aplicación del Artículo 50 para facilitar el proceso.

2) Reino Unido y la UE han aprobado una versión revisada del acuerdo

3) Reino Unido ha salido de la UE sin acuerdo.

Sin embargo, nuestro grado de convencimiento con todos y cada uno de los anteriores escenarios es preocupantemente bajo. Hemos subestimado sistemáticamente la voluntad de los diputados británicos a anteponer los intereses nacionales a las estrategias partidistas y, dada la extrema polarización de las previsiones –de que la libra pueda terminar cotizando tanto a 1,40 como a 1,10 frente al dólar– en este momento no tiene sentido adoptar mayores posiciones en activos en GBP en ninguna de las direcciones. El «cueste lo que cueste» de Johnson podrá ser una estrategia política aceptable para algunos que, en nuestro caso, no constituye en ningún caso una opción para los ahorros que tanto esfuerzo ha costado reunir a nuestros clientes.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, entidad autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, o por JPMorgan Funds (Asia) Limited, o por JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (Co. Reg. No. 197601586K), o por JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (Co. Reg. No. 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association (Japón), la Japan Investment Advisers Association, la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Financial Services Agency (número de registro “Kanto Local Finance Bureau (Financial Instruments Firm) No. 330”); en Corea del Sur, por JPMorgan Asset Management (Korea) Company Limited; en Australia, exclusivamente para clientes mayoristas según se define en los artículos 761A y 761G de la Ley de Sociedades (Corporations Act) de 2001, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P. Morgan S.A.; en Canadá, exclusivamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc., y en los Estados Unidos, por JPMorgan Distribution Services Inc. Y J.P. Morgan Institutional Investments, Inc., ambas miembros de FINRA/SIPC; y por J.P. Morgan Investment Management Inc.

En Asia-Pacífico se distribuye en Hong Kong, Taiwán y Singapur. Para todos los demás países de Asia Pacífico, exclusivamente para los destinatarios previstos.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.