Diversificación de carteras: La liquidez rara vez manda

Introducción

En un contexto de intensa incertidumbre política y volatilidad en los mercados, algunos inversores podrían llegar a la conclusión de que acumular liquidez es una estrategia sensata de cara a los próximos 12 a 18 meses. Después de todo, los tipos de depósito en todos los mercados occidentales siguen por encima del nivel de la década pasada y el panorama macro aún es incierto, ya que los mercados esperan ver el efecto de los aranceles sobre el crecimiento y la inflación global.

Sin embargo, la liquidez no representa, desde nuestro punto de vista, la mejor opción para los inversores. De hecho, creemos que el comportamiento de la liquidez será inferior al de otras clases de activo, tanto si la economía global sigue creciendo como si desacelera. Incluso en un escenario estanflacionario, los inversores tendrían la posibilidad de diversificar mejor sus carteras acudiendo a otras partes del mercado.

La expansión continúa

Nuestro escenario principal para los próximos 12 o 18 meses prevé una economía en desaceleración, pero aún con crecimiento. Los aranceles contendrán en cierto modo la demanda de los inversores, pero el buen estado de las finanzas de los hogares y empresas mantiene la actividad y los mercados laborales. En este escenario, los bancos centrales occidentales serían capaces de reducir gradualmente sus tipos oficiales, ya que el incremento de las barreras comerciales tendrá un impacto moderado sobre la inflación y podría compensarse en parte con la ligera ralentización del crecimiento. No obstante, creemos que, en general, los tipos de interés oficiales seguirán más altos que en la pasada década. Partiendo de tal supuesto, invertir en liquidez podría resultar una opción atractiva.

Sin embargo, teniendo en cuenta la actual situación mundial, creemos que los mercados de renta variable podrían ofrecer una estrategia de inversión más adecuada. El incesante crecimiento económico sigue contribuyendo a la expansión de los beneficios empresariales, aunque sea a un ritmo menor. Así, las acciones estadounidenses están demostrando que sus altas valoraciones no están tan infladas como se creía, y la situación también beneficia a las rentabilidades y los múltiplos de otras áreas.

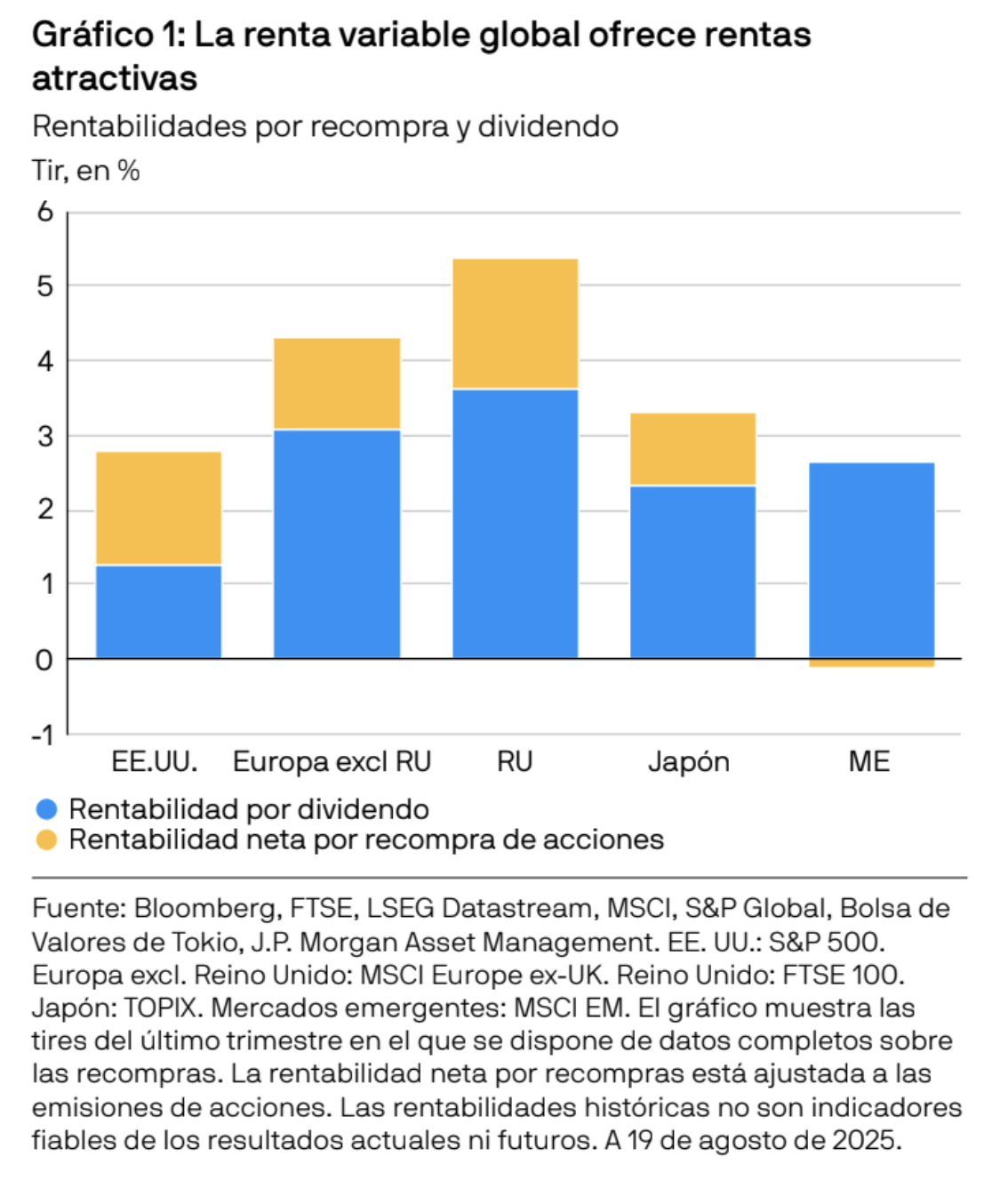

Aunque los inversores crean que la rentabilidad por precio de la renta variable será moderada durante los próximos 12 a 18 meses sea cual sea el contexto de crecimiento —quizá porque el margen para que los múltiplos se expandan desde sus niveles actuales es menor, especialmente en EE. UU.—la rentabilidad total debería superar a la de los tipos de depósito. La razón está en las rentas por dividendos y recompras que actualmente ofrecen los mercados de renta variable, en especial los de Europa.

Retroceso o desaceleración

Si las malas noticias económicas provocasen un retroceso en los mercados, la liquidez se comportaría probablemente mejor que la renta variable como consecuencia de la contracción de las valoraciones y la moderación en las previsiones de beneficios de los analistas.

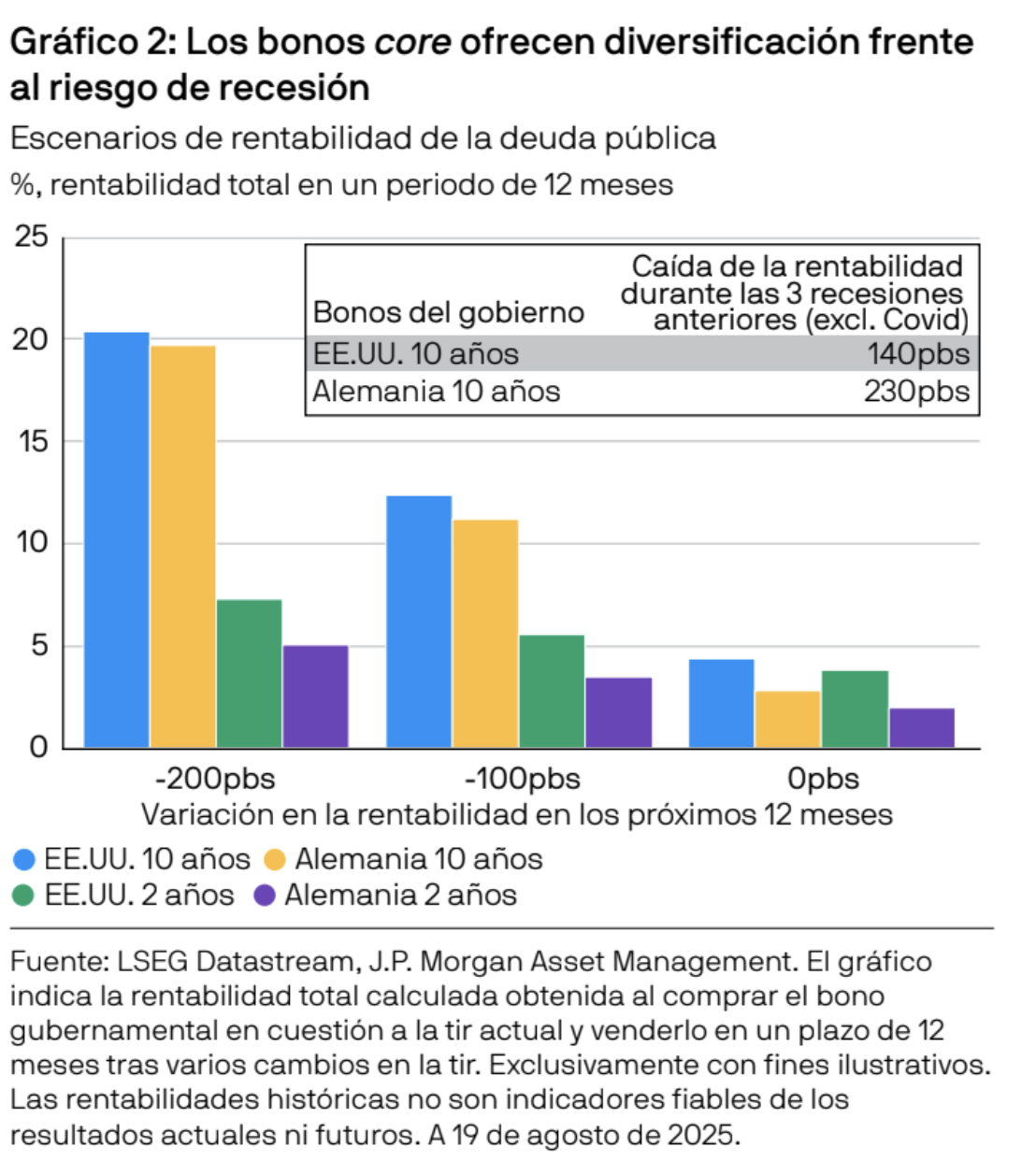

Pese a ello, creemos que los bonos core supondrían una mejor opción en este escenario. Si los bancos centrales occidentales redujesen los tipos en respuesta a un crecimiento más lento y a un posible impacto sobre las perspectivas de inflación a medio plazo, las actuales altas tasas de depósito desaparecerían, lo que haría que la rentabilidad de la liquidez se redujese notablemente. Sin embargo, en el caso de los bonos core, estas bajadas de tipos supondrían un aumento de la rentabilidad.

De hecho, con los actuales niveles de las tires, la renta fija aún tiene mucho margen para desempeñar su tradicional papel diversificador en caso de desaceleración o recesión. Si la tir del bono del Tesoro estadounidense a 10 años se redujese en 200 puntos básicos a lo largo de un año como consecuencia de las bajadas de tipos de la Reserva Federal, los inversores podrían esperar una rentabilidad total de alrededor del 20%. En cambio, una asignación a liquidez expondría a los inversores a un importante riesgo de reinversión.

Estanflación

Si el año que viene comienza a parecerse al 2022, con una inflación más persistente de lo previsto o incluso en aumento, las inversiones en liquidez podrían parecer atractivas. En este supuesto, la debilidad del crecimiento frenaría probablemente a la renta variable, pero una inflación persistente impediría también que los bancos centrales bajasen los tipos, lo que afectaría negativamente al comportamiento de los bonos core.

Sin embargo, los inversores seguirían teniendo opciones más interesantes que dejarlo en liquidez.

Las mejores estarían en los mercados privados, incluidos mercados de activos reales como las infraestructuras y las explotaciones madereras, que registraron los mejores resultados en 2022.

Por otra parte, las soluciones líquidas —como las acciones de materias primas o las estrategias de

hedge funds— podrían constituir también una apuesta más acertada en un contexto estanflacionario. Prueba de ello es que la rentabilidad de los hedge funds macro globales a lo largo de 2022 fue de casi el 10%, un porcentaje muy superior al obtenido por la liquidez.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.o de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080 (AFSL376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2025 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM57014 | 09/25 | ES | d1d2ab01-f35c-11ef-87c4-8d148983bff9