Perspectivas: ¿Dónde encontrar oportunidades en renta fija global?

Todo el mundo que viva en EEUU, o que pase por aquí en este momento del año, conoce perfectamente bien el campeonato de baloncesto conocido como Locura de Marzo. Este año, la Reserva Federal se adelantó a los jugadores presentando su propia versión de la Locura de Marzo el día antes del comienzo oficial del torneo. La Fed ha puesto fin sin ambigüedades a tres años de endurecimiento de la política monetaria y no solo ha dejado los tipos donde están sino que también ha incluido un plan sorprendentemente detallado para concluir la reducción del balance. Confirmó el sesgo de cautela de los últimos meses y validó la postura prudente adoptada por un creciente número de bancos centrales del mundo, que cayeron como fichas de dominó una vez que la Fed hizo ese primer movimiento. ¿Qué más podría pedir un inversor de renta fija? Pero ahora empieza lo difícil. ¿Entramos en el mercado de bonos en este punto, con sus curvas de rentabilidad planas y estrechos diferenciales de crédito? ¿O intentamos esperar a una consolidación con la esperanza de entrar antes que las enormes cantidades de efectivo depositados en los márgenes — antes de que los inversores se recuperen del susto y empiece a acumularse el efectivo otra vez? Este era el ambiente en nuestra Investment Quarterly (IQ),celebrada el 21 de marzo en Nueva York.

Entorno macro

El problema de una ralentización del crecimiento global es que no se sabe si acabará en un aterrizaje suave o en una recesión. Los bancos centrales han demostrado que no están dispuestos a arriesgarse a provocar una recesión por la política monetaria, por lo que las probabilidades de un aterrizaje suave han aumentado claramente y la recuperación del final de ciclo debería prolongarse. Aunque los datos se han debilitado, la economía de EEUU está lejos de una recesión. El consumo, dos tercios de la economía de EEUU, está en plena forma -disfrutando de un fuerte balance, pleno empleo y crecimiento salarial.

Una desescalada de las tensiones comerciales entre EEUU y China no hará más que aumentar la confianza y el gasto empresarial. ¿Y cómo no nos va a gustar China? Una combinación de estímulos monetarios y fiscales ha estabilizado la economía y ha ayudado a contrarrestar el lastre resultante de las presiones comerciales. Esperamos que el crecimiento de China tenga un soporte en torno al 6,3%–6,4% en 2019, en oposición al 5,9% que temíamos hace tres meses. Por último, a pesar de los temores sobre el Brexit, los déficits italiano y el comercio, la eurozona parece razonablemente estable. La combinación de la pausa del Banco Central Europeo en el futuro próximo y que la austeridad fiscal ceda el paso a los estímulos fiscales en Francia e Italia apoyará la economía general. Aunque, por supuesto, no creemos que estos estímulos políticos conduzcan a un aumento del PIB similar al de 2017 y 2018, tampoco esperamos que se produzca una recesión. Los bancos centrales pueden sentarse confortablemente con los tipos y los balances donde están—bajo la cobertura de la inflación que sigue tozudamente por debajo de sus objetivos.

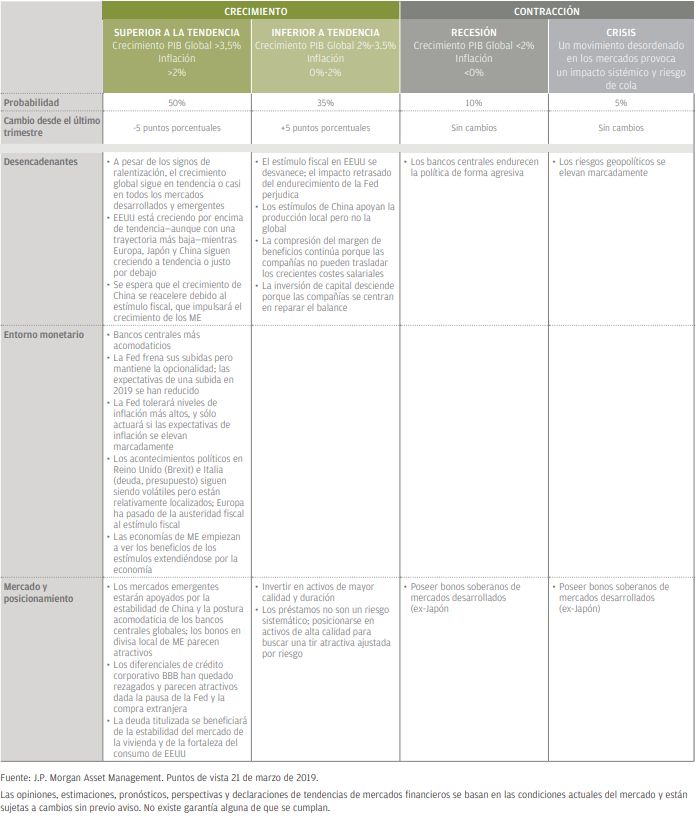

Expectativas de los distintos escenarios

Hemos reducido la probabilidad de nuestro escenario base de Crecimiento Superior a Tendencia al 45% desde el 50%. En consecuencia, hemos elevado la probabilidad de Crecimiento Inferior a Tendencia al 40% desde el 35%. Parece como si la economía global se deslizara hacia un aterrizaje suave con crecimiento aproximadamente en tendencia, quizás ligeramente por encima o por debajo. El resultado de las negociaciones comerciales entre EEUU y China y el Brexit seguramente será importante para determinar qué lado de la tendencia de crecimiento veremos.

Hemos mantenido la probabilidad de Recesión invariable en el 10%. Creemos que los bancos centrales han prolongado el ciclo, y no creemos que se produzca una recesión ni en 2019 ni a principios de 2020. La preferencia de la Fed de considerar la inflación media a lo largo de un ciclo indica que está intentando protegerse de un endurecimiento prematuro o excesivo de la política monetaria. Pero estamos a final del ciclo, y un error de política, aunque sea mínimo, podría ser suficiente para acercar esa probabilidad.

Por último, hemos mantenido la probabilidad de Crisis en el 5%. La geopolítica es una constante preocupación, pero por ahora, prevalece la cabeza fría y el pensamiento racional.

Riesgos

Las negociaciones comerciales EEUU-China siguen encabezando nuestra lista de preocupaciones. Si la batalla comercial entra en una espiral de escalada, la repercusión sobre el gasto empresarial y el sentimiento del consumidor será importante globalmente, con potencial para desencadenar una peligrosa espiral estanflacionaria.

Un Brexit duro también sería difícil de asimilar para la eurozona y para la economía global. Quizás este desafío ya se está mitigando un poco, debido a que muchas compañías ya están operando sus estrategias en sus nuevas localizaciones.

Más lejos, tenemos las elecciones generales de EEUU de 2020. A medida que avance 2019, probablemente oiremos un creciente coro de candidatos con puntos de vista menos favorables al mercado… pensamos en una serie de impuestos más altos y mayor regulación.

Implicaciones para la estrategia

Un aterrizaje suave, bancos centrales prudentes y la promesa de un compromiso entre EEUU-China y el Reino Unido-la eurozona nos alientan a lanzarnos plenamente al mercado de bonos otra vez. Queremos ser los compradores de todas las recuperaciones de las rentabilidades o ampliaciones de los diferenciales de crédito. Existe potencialmente una importante reserva de dinero inmovilizado en equivalentes a efectivo esperando a entrar en este mercado, con inversores que en su momento pensaron que conseguirían un punto de entrada mucho mejor.

Estas son algunas de nuestras mejores elecciones:

La deuda de mercados emergentes. El mercado externo, local y EM FX todos parecen atractivos. Han quedado rezagados con respecto a otros mercados y están posicionados para ser los más beneficiados de una Fed complaciente y una resolución del conflicto comercial EEUU-China.

La deuda corporativa con calificación BBB. Desde nuestro punto de vista, el mercado está ahora fuertemente sobrevendido debido a los temores sobre el apalancamiento y la recesión. Con cierto desapalancamiento ya en marcha y un entorno económico estable, la creciente demanda extranjera de deuda de grado inversión deberá encontrar su camino en este mercado.

La deuda high yield y los préstamos. Todo el mundo quiere comprarla más barata, pero nunca parece llegar a ese punto. Los bajos índices de impago esperados y los riesgos de recesión en el horizonte continuarán generando flujos de entrada a este mercado.

La deuda titulizada a corto plazo. Seguimos a lomos del caballo ganador. Los fuertes balances de consumo seguirán siendo un viento de cola para este mercado.

Conclusiones

El mercado esperaba que la Fed siguiera elevando los tipos hasta bien avanzado 2019 e incluso hasta 2020. Esto, combinado con la reducción del balance y una retórica dura de muchos otros bancos centrales, indicaba que las tires se movieran al alza y los diferenciales se ampliarían. El dinero fluía hacia los fondos de bonos de liquidez, corta duración y rentabilidad absoluta mientras los inversores esperaban prudentemente la anunciada carnicería. El brusco cambio de la Fed y otros bancos centrales ha cogido al mercado desprevenido. Aunque el dinero ya en bonos ha cubierto posiciones cortas, el efectivo depositado en los márgenes todavía tiene que entrar en serio. En cierto momento, se aceptará a regañadientes la nueva realidad: es el momento de lanzarse otra vez sobre su gestor de cartera de bonos. Bienvenido a la Locura de Marzo.

Probabilidades de escenarios e implicaciones para la inversión: 2T19

Robert Michele CIO y responsable de Renta Fija Global, Divisas & Materias Primas

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.

J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web http://www.jpmorgan.com/pages/privacy.

Como el producto puede no estar autorizado o su oferta puede estar restringida en su jurisdicción, cada lector es responsable de comprobar que la oferta cumple en su totalidad con las leyes y regulaciones de cada jurisdicción. Antes de efectuar cualquier solicitud, se aconseja a los inversores que se asesoren legal, regulatoria y fiscalmente de las consecuencias de una inversión en los fondos. Las acciones y otros intereses pueden no ser ofrecidos a o comprados directa o indirectamente por una persona estadounidense. Todas las transacciones deberán basarse en el último folleto completo disponible, el Documento con los Datos Fundamentales para el Inversor (KIID) y cualquier documento local de oferta. Dichos documentos, junto con el informe anual, semestral y los estatutos correspondientes a los fondos domiciliados en Luxemburgo están disponibles gratuitamente previa solicitud en la página web www. jpmorganassetmanagement.com, y en las oficinas de JPMorgan Asset Management (Europe) S.à r.l., Sucursal en España o en la del resto de los distribuidores.

Publicado por Europa Continental por JPMorgan Asset Management (Europe) Société à responsabilité limitée, European Bank & Business Centre, 6 route de Trèves, L - 2633 Senningerberg, Gran Ducado de Luxemburgo, R.C.S. Luxemburgo B27900, capital corporativo EUR 10.000.000.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2019 JPMorgan Chase & Co. All rights reserved.

LV–JPM52034 | 04/19 0903c02a8257a20b