Una inflación constante que no llega a alcanzar un nivel máximo

Tras el confinamiento en el segundo semestre del año, se prevé que las economías desarrolladas continúen recuperándose con fuerza. El proceso de vacunación está muy avanzado en EE. UU. y el Reino Unido, y Europa continental está alcanzando rápidamente dicho nivel. A pesar del reciente gasto, creemos que los hogares siguen teniendo un considerable exceso de ahorro de cara al segundo semestre del año, que asciende a cerca del 12% del PIB en EE. UU., al 7% en la zona euro y al 10% en el Reino Unido.

No todos los sectores económicos vuelven a la normalidad: es probable que se mantengan las restricciones a los viajes hasta que los gobiernos estén más seguros de que los niveles de vacunación pueden hacer frente a las nuevas cepas del virus. No obstante, los consumidores gastan donde pueden, y todo parece indicar que los sectores de la renovación y la construcción de viviendas se benefician del descenso del turismo. Los mercados inmobiliarios están en auge en gran parte del mundo desarrollado.

De momento, los bancos centrales están atentos al aumento de los precios al consumo, más que al de los precios de la vivienda. La oferta, que ha sufrido perturbaciones relacionadas con la pandemia durante más de un año, se esfuerza por seguir el ritmo de la creciente demanda. Paralelamente al aumento de los precios de las materias primas a nivel mundial, los costes de los insumos se incrementan, y muchas empresas trasladan dichos incrementos de costes a los consumidores finales. La inflación del IPC estadounidense se mantendrá probablemente por encima del 3% durante el próximo año, y la inflación de la zona euro y del Reino Unido también podría aumentar en los próximos meses (véase En la mente de los inversores: La coordinación monetaria y fiscal y los riesgos de inflación).

Los bancos centrales estiman que estas presiones inflacionistas serán transitorias. Que esto ocurra depende en gran medida del comportamiento de los mercados laborales. Si los trabajadores son capaces de negociar salarios más altos, las presiones inflacionistas se consolidarán.

Lamentablemente, en estos momentos los mercados laborales son tan difíciles de predecir como los mercados de bienes. A modo de ejemplo, la tasa de desempleo en el Reino Unido ha alcanzado el 4,7%, pero está muy por debajo del 8,5% que alcanzó tras la crisis financiera mundial. Sin embargo, el 8% de la población activa sigue en suspensión temporal de empleo, lo que hace difícil evaluar la capacidad excedente en el mercado laboral. En EE. UU., la tasa de desempleo aumentó notablemente y, con un 5,8%, aún se encuentra 2,3 puntos porcentuales por encima del mínimo anterior a la pandemia. Sin embargo, las empresas afirman que encuentran más dificultades para contratar personal que en cualquier otro momento de su historia (FIGURA 1)

Si bien es probable que la inflación provoque el nerviosismo de los mercados en el segundo semestre del año, en última instancia creemos que costará bastante que los bancos centrales abandonen su actual tendencia a endurecer sus políticas más tarde que demasiado pronto. Sin duda, los rumores sobre la reducción de las compras de activos por parte de la Reserva Federal (Fed) se intensificarán durante el verano, pero nuestra hipótesis de base prevé que dicha reducción no comience hasta principios de 2022, y que las subidas de tipos no se produzcan al menos hasta el año siguiente. En la zona euro, las grandes compras de activos se mantendrán durante un periodo de tiempo prolongado en un contexto de presiones inflacionistas aún débiles, incluso si observamos una cierta reorganización de las compras entre los distintos programas del Banco Central Europeo (BCE). Los recientes comentarios del Banco de Inglaterra (BdI) sugieren que los responsables de la política monetaria podrían mostrarse dispuestos a endurecer su política algo más rápido en el Reino Unido, pero este debería ser un debate de cara al año que viene y no a este.

Esta nueva dinámica de reacción más paciente de los bancos centrales no está exenta de riesgos. La disposición a permitir que la economía funcione a pleno rendimiento propicia un fuerte repunte a corto plazo. No obstante, cuando llegue el momento de subir los tipos, existe el riesgo de que los bancos centrales, y en particular la Fed, tengan que endurecer la política monetaria más rápidamente de lo que espera el mercado.

La política de apoyo de los bancos centrales del mundo desarrollado ayudará a las economías emergentes a recuperarse. Si bien algunas economías, como China, superaron la pandemia con relativa rapidez, otras siguen luchando por contener el virus. En cualquier caso, esperamos que el retraso de la vacunación en zonas clave del mundo emergente sea cuestión de trimestres y no de años. Asimismo, creemos que la actividad económica debería ser relativamente sólida, dada la fortaleza de la demanda mundial de bienes y de los precios de las materias primas.

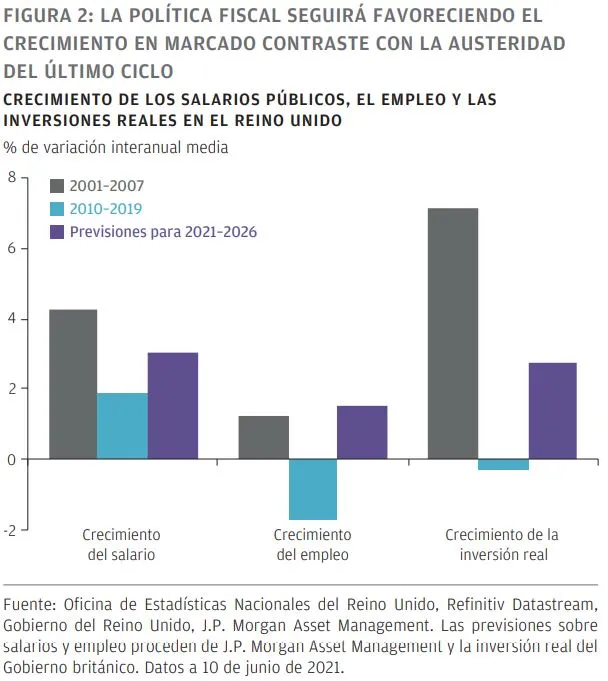

En términos generales, creemos que las perspectivas de crecimiento mundial a corto plazo siguen siendo sólidas. A medida que el repunte del gasto de los consumidores desaparezca, esperamos que el gasto de los gobiernos y de las empresas recoja el testigo. Centrados en «reconstruir mejor», los gobiernos están diseñando proyectos de infraestructuras plurianuales. Esta evolución contrasta claramente con el último ciclo, en el que la austeridad gubernamental fue un lastre constante para la actividad y la inflación (FIGURA 2).

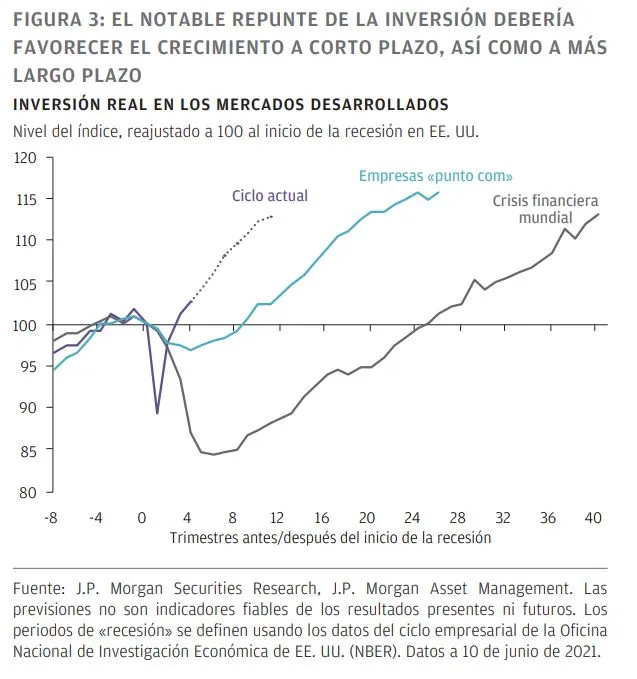

Cabe destacar también la rapidez con la que se recupera la inversión, en claro contraste, una vez más, con el último ciclo (FIGURA 3). De hecho, a pesar de que la inflación es el mayor riesgo a la baja que deben vigilar los inversores, el gasto de inversión es el principal riesgo al alza, porque podría anunciar el inicio de una nueva era de crecimiento de la productividad y ayudar a aliviar las presiones inflacionistas.

En general, el escenario macroeconómico del segundo semestre del año sigue siendo sólido. El crecimiento del mundo desarrollado puede ralentizarse a finales de año, pero es probable que se mantenga por encima de la tendencia, extendiéndose al gasto de inversión y distribuyéndose de forma más uniforme a través de los distintos territorios. Lo más probable es que la preocupación por la inflación persista, pero, en última instancia, creemos que harán falta un gran número de malas noticias para que los bancos centrales modifiquen de forma significativa sus actuales planes de retirada gradual de los estímulos. Este enfoque podría conllevar más riesgos a corto plazo. Sin embargo, la actividad económica y los beneficios de las empresas parecen estar perfectamente respaldados por el momento.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.