Informe trimestral sobre la renta variable global para el 3T 2021

Temas y conclusiones de la reunión trimestral de nuestro equipo de renta variable global.

RESUMEN

• Los beneficios corporativos siguen recuperándose a un ritmo impresionante, y ya han batido records en todo el mundo. Encontramos rentabilidad en todas las regiones y sectores, y esperamos un sólido crecimiento también en 2022.

• Pero los altos precios, especialmente los de las compañías de rápido crecimiento, frenan nuestro entusiasmo. La mayor parte de nuestro equipo espera una rentabilidad de los mercados normal, pero vemos buenas oportunidades para la selección de valores, especialmente para los inversores orientados a value y calidad. Las compañías de servicios financieros y los valores industriales de alta calidad siguen apareciendo en muchas de nuestras estrategias.

• Han surgido tres temas de nuestro último Investors Quarterly:

– Muchos valores asiáticos han ganado en atractivo tras la reciente caída.

– El optimismo de los inversores ante las compañías que todavía tienen que presentar beneficios puede estar equivocado.

– Aunque las estimaciones más optimistas para el crecimiento de los vehículos eléctricos (VE) sean demasiado agresivas, anticipamos importantes oportunidades para muchos proveedores de VE.

HACIENDO BALANCE

Los beneficios corporativos siguen recuperándose a un ritmo muy fuerte y excederán holgadamente los récords anteriores de este año. Un año después de la aparición de la pandemia, hicimos una revisión de cómo han cambiado nuestras estimaciones. Esperábamos una aceleración de los cambios estructurales existentes en favor de la disrupción impulsada por la tecnología, el comercio de internet, la banca virtual y la adopción de la nube, entre otros factores. Estábamos en lo cierto, y si acaso, los cambios han sido aún más rápidos de lo esperado.

Pero la mayor sorpresa ha sido la rápida recuperación en los sectores más afectados. Esto refleja la generosa política monetaria y fiscal, la fuertes condiciones de financiación y, desde luego, la efectividad de las vacunas contra el coronavirus. Desde nuestro último Investors Quarterly, de hace tres meses, hemos revisado al alza otra vez nuestras expectativas a corto plazo, y las compañías del sector financiero e industrial han sido una vez más los motores principales. Pero los avances son amplios en términos de sectores y regiones.

Este trimestre marcará el punto álgido del ritmo de cambio en los beneficios, pero seguimos siendo bastante optimistas ante las perspectivas. La política monetaria en general sigue siendo muy acomodaticia, aunque las condiciones financieras se han endurecido suavemente en China. Los consumidores están gastando libremente, y las compañías son capaces de trasladar los costes más altos.

Pero los precios están subiendo otra vez y muchos valores parecen caros desde la perspectiva de nuestro equipo de análisis. Un esperado descenso de precios compensa parte del crecimiento de beneficios anticipado a lo largo de los próximos cinco años, y nuestras expectativas de rentabilidad general son modestas. Aunque esperamos que los fundamentales de crecimiento de beneficios sigan siendo fuertes, probablemente esté justificada cierta cautela en el corto plazo tras los enormes beneficios a lo largo del año pasado. La fiebre especulativa de los primeros meses del año ha experimentado un cierto enfriamiento. Las compañías de adquisición con fines especiales (SPACs) han perdido el favor de los inversores en EEUU, y los valores “meme”, buscados agresivamente por los especuladores particulares, han caído otra vez en las últimas semanas. Pero los fondos de renta variable siguen atrayendo fuertes entradas en todo el mundo.

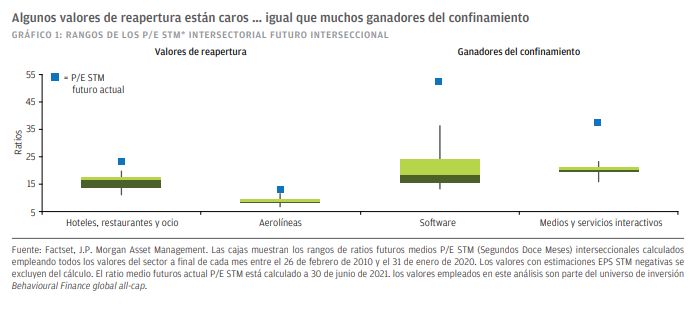

Como la tendencia de la recuperación económica de EEUU ha alcanzado un máximo, las compañías de rápido crecimiento que han dominado la rentabilidad a lo largo de la última década han liderado una vez más el mercado, impulsando los precios otra vez a niveles extremos en algunos casos. Muchos de los beneficiarios más populares de la reapertura parecen excesivamente caros, entre ellos muchas aerolíneas y hoteles (DIAPOSITIVA 1).

Los inversores han mostrado un fuerte apetito de riesgo tanto en las nuevas compañías growth como en las más afectadas por la crisis de la COVID-19. Mientras tanto, las virtudes de los valores de crecimiento constante, de alta calidad y por muchos criterios de calidad como atributo de inversión parece que tienen un precio muy atractivo.

TEMAS DE NUESTRA INVESTORS QUARTERLY

Renta variable asiática: Parecen más atractivas tras la reciente caída

A medida que la recuperación económica de China se enfría, las emisiones de deuda han resurgido, principalmente en el sector inmobiliario. Pero la gran noticia ha sido las medidas oficiales frente a los gigantes tecnológicos, las compañías de formación y otras sobre las que los políticos han impuesto restricciones de forma cada vez más contundente. Estos momentos de crisis, una característica normal de la inversión en China, deberían contemplarse desde una perspectiva a largo plazo. En general, los precios del mercado parecen razonables, y algunos precios muy interesantes están en oferta entre los gigantes tecnológicos y otras empresas afectadas por la incertidumbre política. Los inversores necesitarán adoptar un enfoque paciente y diversificado, pero muchas compañías excelentes están cotizando ahora con precios notablemente reducidos tras un pronunciado declive. Nos sentimos inclinados a aumentar lentamente las posiciones existentes a medida que los precios caen.

En Japón, también vemos potencial para que las rentabilidades del mercado mejoren a medida que el despliegue de la vacuna va por fin ganando ritmo. Los valores en Japón también tienen un precio razonable. El mercado cotiza a 17x frente a beneficios, lo que en realidad está dentro de la media de los últimos 25 años — un contraste interesante frente a los elevados múltiplos que se ven en la mayor parte de los otros mercados. A largo plazo, la inexorable presión de una población envejecida está creando líderes globales en la automatización industrial y acelerando el tránsito hacia la digitalización en la asistencia sanitaria. Pero también está presionando los precios de los medicamentos, ya que el gobierno tiene dificultades para gestionar los costes. En conjunto, vemos potencial para que nuestro equipo de análisis identifique tendencias a largo plazo.

¿Está justificado el entusiasmo inversor por las compañías pre-beneficios?

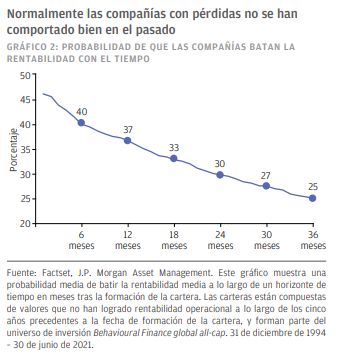

El año pasado, las 130 compañías que cubrimos globalmente que todavía tienen que presentar beneficios a sus accionistas batieron la rentabilidad del mercado en casi un 70%, y gran parte de esos beneficios se han mantenido en 2021. Casi tres cuartas partes de estas compañías cotizan en EEUU, y en torno al 10% cotizan en China. Es comprensible el entusiasmo por las nuevas empresas impulsadas por la tecnología tras el espectacular éxito de tantos innovadores, pero la historia no está del lado de los optimistas. Nuestros análisis muestran que es improbable que los valores no rentables vuelvan a ser rentables y es igualmente improbable que batan la rentabilidad del mercado (DIAPOSITIVA 2). Sin embargo, nuestro equipo de analistas ha encontrado algunos valores que cree que sí romperán esa tendencia. Entre ellos están las plataformas bien gestionadas de comercio electrónico de Asia que generan fuertes flujos de caja. En este grupo, podemos encontrar valores que todavía tienen un precio razonable. El sector del software (que con un 35% representa la cuota más grande por sector del grupo de no rentables) es más resistente. Confiamos en que algunas excelentes empresas emergentes sean rentables, pero los precios desorbitados limitan nuestro interés en muchos casos.

¿Quién gana en la electrificación del sector del automóvil?

La tendencia detrás de la transición a largo plazo hacia los vehículos eléctricos (VE) está aumentando, espoleada en muchos casos por la legislación propuesta o ya existente. Creemos que en 2030 en torno al 30% de las ventas de vehículos nuevos será de vehículos eléctricos —no es el 50% que están pronosticando los más optimistas, pero sigue siendo un cambio importante. ¿Qué significa para los inversores? Para los fabricantes de automóviles en general, la transición a VE será netamente negativa; muchos no serán capaces de vender más automóviles, o más coches con un alto margen, y la intensidad de capital aumentará. Los nuevos participantes del mercado aumentarán la competencia.

Para los proveedores, la perspectiva es mucho mejor. Las baterías son el tema evidente, pero los fabricantes de semiconductores siguen beneficiándose de la incesante tendencia hacia la digitalización que está teniendo lugar en toda la electrificación. Mientras tanto, la inversión en infraestructuras se beneficiará del aumento de la flexibilidad de redes.

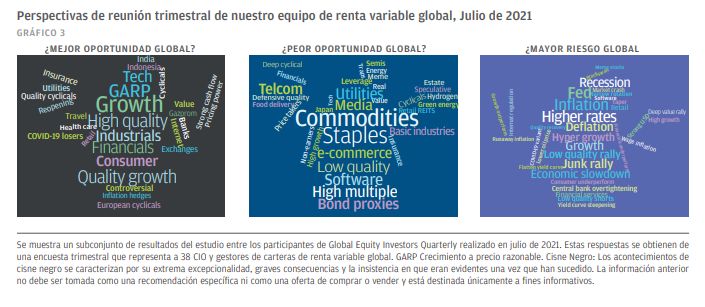

En resumen, como ilustramos en la DIAPOSITIVA 3, vemos muchos temas interesantes a largo plazo y oportunidades atractivas para que los analistas diferencien entre ganadores y perdedores.

Nuestra especialización en renta variable se fundamenta en extensos recursos en los distintos sectores y regiones, así como en un compromiso de fomentar el mejor talento. Todo lo que hacemos gira en torno a ofrecer unos resultados sistemáticos.

Gestión activa orientada a resultados:

• Aproveche los conocimientos expertos en mercados locales y la riqueza de recursos que brinda nuestro equipo, integrado a escala mundial, compuesto por profesionales de la inversión en renta variable.

• Obtenga una visión más amplia de los mercados de renta variable con nuestras perspectivas macro y de mercado y déjese guiar por nuestras perspectivas de cartera y las herramientas analíticas internas de renta variable que ponemos a su disposición.

• Invierta en toda una gama de estrategias de renta variable gestionadas de forma activa, que abarcan múltiples estilos de inversión y regiones.

• Cuente con uno de los gestores de renta variable líderes en el mundo y benefíciese de nuestra larga trayectoria de innovación y éxito.

Autor: Paul Quinsee, managing director y responsable de renta variable global

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de

invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

LV–JPM53316 | 08/21 | FR | 09lw211308145922