Informe trimestral sobre la renta fija global para el 1T 2023

Temas y conclusiones de la reunión trimestral del equipo de renta fija global, divisas y materias primas Investment Quarterly

Autor: Bob Michele Responsable Global de Renta Fija, Divisas y Materias Primas y codirector del Asset Management Investment Committee.

Resumen:

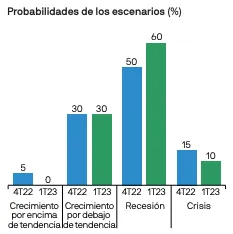

- Teniendo en cuenta el rápido ascenso de los tipos de interés oficiales, las fases tempranas del endurecimiento cuantitativo y una inflación que sigue siendo elevada, la recesión sigue siendo nuestra hipótesis de referencia con un 60% de probabilidad.

- Mantenemos la probabilidad de Crecimiento inferior a la tendencia en el 30% y reducimos la probabilidad de Crecimiento superior a la tendencia al 0% y de Crisis al 10%.

- Prevemos que la Reserva Federal suba los tipos 50 puntos básicos (pb) en diciembre, seguido de una serie de incrementos de 25 pb, cuyo número dependerá de lo que sea necesario para moderar la inflación.

- El principal riesgo es que la Fed llegue hasta el 5% y haga una pausa, pero que la inflación se intensifique y los responsables de política monetaria se vean obligados a reanudar las subidas de tipos hasta alcanzar el 6% o incluso un nivel más alto.

- Nuestra mejor idea sería utilizar todas las correcciones que brinden las tires para incrementar la duración de alta calidad en las carteras: los bonos corporativos de alta calidad crediticia encabezan nuestra lista, mientras que los bonos de gobierno ofrecen actualmente las tires reales más elevadas desde la crisis financiera.

La renta fija vuelve a estar de moda

Nuestro Investment Quarterly (IQ) se celebró en Nueva York durante la fase eliminatoria de la Copa del Mundo, tras un año en el que los inversores en deuda se han visto sacudidos por la combinación de una inflación elevada y un endurecimiento agresivo de las políticas monetarias de los bancos centrales.

Nuestro lema de cara a la reunión era sobrevivir y avanzar: superar la oleada de reajustes en los precios de los bonos protegiendo el capital de nuestros clientes, y después tener un plan en marcha para sacar partido a ese reajuste en los próximos trimestres.

Como cabía esperar, hubo opiniones divididas entre si veríamos un aterrizaje suave de la economía o, por el contrario, una recesión profunda. Los del bando de la recesión apuntaban a la inversión de la curva y las repercusiones para la economía de los efectos variables, acumulativos y retardados que han tenido históricamente las subidas de tipos por parte de los bancos centrales. Los del bando del aterrizaje suave señalaron el descenso de algunos parámetros de inflación y la solidez del mercado de trabajo. ¡Estén atentos a cuál de los dos bandos se llevará la copa!

Fuente: J.P. Morgan Asset Management. Perspectivas a 7 de diciembre de 2022.

Entorno macroeconómico

Las subidas agresivas de tipos por parte de los bancos centrales parecen notarse por fin en la inflación. La inflación de los bienes ha registrado un claro descenso, los precios de los alquileres se moderan y los precios de la energía se han estabilizado. Estos datos deberían ser una señal a los bancos centrales que les permita determinar que la mayor parte de las subidas de tipos ha quedado atrás.

Prevemos que la Reserva Federal (Fed) suba los tipos otros 75-125 puntos básicos (pb) a lo largo de las próximas reuniones: 50 pb en diciembre, seguido de una serie de incrementos de 25 pb, cuyo número dependerá de lo que sea necesario para moderar la inflación. Ni la tasa mensual de inflación subyacente ni la tasa de los 12 últimos meses parecen ser una medida adecuada. Una tasa anualizada de tres meses sucesivos del IPC subyacente y el PCE subyacente proporcionarían a la Fed una información más actualizada sobre la eficacia de sus subidas de tipos. Bajo esa premisa, el IPC subyacente se sitúa actualmente en el 5,7% y el PCE subyacente en el 4,9%.

Prevemos que estos dos parámetros se sitúen por debajo del tipo de interés de los fondos federales y se acerquen al 4% para cuando la Fed estudie hacer una pausa en 1T. Es improbable que la Fed llegue a plantearse una rebaja de tipos mientras la inflación no se sitúe en el 2%-2,5%. La pregunta es: ¿puede la Fed subir tipos hasta un nivel que consiga rebajar la inflación hasta su objetivo del 2% sin provocar una recesión?

Aviso importante

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2023 JPMorgan Chase & Co. All rights reserved.

LV–JPM54043 | 01/23 | ES | 09uj232701141659