La inflación al rojo vivo no impide que los bancos centrales adopten una actitud cada vez más ecológica

Hugh Gimber, Global Market Strategist, J.P. Morgan Asset Management

Las medidas de los bancos centrales no han dejado de generar titulares en 2022. Ante una inflación que alcanza máximos de varias décadas, los responsables de política monetaria se encuentran realmente entre la espada y la pared. Si ajustan la política agresivamente, corren el riesgo de desencadenar una recesión profunda, pero, si no hacen lo suficiente, corren el riesgo de que las expectativas de inflación se desboquen como resultado. El miedo del mercado ante la perspectiva de una política más estricta en el futuro ha estado claramente a la vista de todos.

Con este trasfondo, se puede afirmar que los responsables de política monetaria están bastante ocupados. Y esta es precisamente la razón por la que recientemente me llamó la atención un titular de naturaleza diferente. A pesar de enfrentarse a uno de los panoramas macroeconómicos más complejos de los últimos 50 años, el Banco Central Europeo (BCE) declaró recientemente su intención de convertir la lucha contra el cambio climático en una "acción real". Esta acción incluye inclinar las posiciones en bonos corporativos hacia emisores con mejores puntuaciones climáticas, nuevas divulgaciones relacionadas con el clima y prácticas de gestión de riesgos ampliadas. En mi opinión, es absolutamente correcto que las consideraciones medioambientales no pasen a segundo plano, incluso teniendo en cuenta la inflación actual.

La responsabilidad de facilitar una transición ordenada hacia cero emisiones netas recae principalmente en el ámbito gubernamental, más que en los bancos centrales. No obstante, existen varios puntos que justifican asignar una mayor prioridad a los factores climáticos en la política monetaria. Es posible que un banco central tenga un mandato específico para apoyar las políticas económicas de un gobierno, incluidas las políticas relacionadas con la transición energética. Alternativamente, una perspectiva de estabilidad financiera puede justificar la toma de medidas, ya que la investigación científica ha establecido ampliamente el daño potencial que podría causar no tomarlas. Tomemos como ejemplo las estimaciones recientes de la Oficina de Administración y Presupuesto de la Casa Blanca, que indican que el calentamiento actual podría traducirse en una pérdida anual de ingresos de unos 2 billones de dólares para el presupuesto federal. También existe una relación directa entre el calentamiento global y la inflación, como, por ejemplo, la forma en que las sequías pueden hacer subir los precios de los alimentos y amenazar la seguridad alimentaria.

Medir el progreso

El progreso alcanzado en la integración de los factores climáticos en los mandatos de los bancos centrales varía según la región. El Banco de Inglaterra es uno de los más avanzados, después de que el gobierno del Reino Unido cambiara las competencias del banco en marzo de 2021 para incluir explícitamente el apoyo a la transición de la economía a cero emisiones netas. El BCE anunció recientemente detalles sobre la descarbonización de sus posiciones en bonos y su presidenta, Christine Lagarde, ha sido desde hace mucho tiempo una firme partidaria de incorporar los riesgos medioambientales como parte de una misión crítica. El enfoque de la Reserva Federal ha sido hasta ahora más limitado y se ha centrado en gestionar, por ejemplo, mediante pruebas de estrés, los riesgos que representa el cambio climático para el sistema financiero. En Asia, tanto el Banco Popular de China como el Banco de Japón han lanzado líneas de préstamo específicas para ofrecer financiación con descuentos para la energía limpia.

Los responsables de política monetaria disponen de un abanico de opciones para impulsar el cambio, pero, en mi opinión, los programas de compra de bonos corporativos serán su herramienta más efectiva. En un período en el que las condiciones financieras más estrictas son el orden del día, la prioridad es claramente la reducción del balance. Pero, inevitablemente, en algún momento durante una recesión futura se requerirá nuevamente el cómodo manto de la compra de activos para aliviar las dificultades del mercado. Históricamente, este apoyo ha sido extremadamente efectivo: los diferenciales de los activos estadounidenses investment grade cayeron 100 puntos básicos en poco más de una semana después de que la Reserva Federal declarara su intención de iniciar las compras de bonos corporativos en marzo de 2020. En Europa, el enfoque contundente del BCE hacia la expansión cuantitativa ha fijado los diferenciales del crédito denominado en euros por debajo de los niveles observados en Estados Unidos o el Reino Unido durante gran parte de la última década.

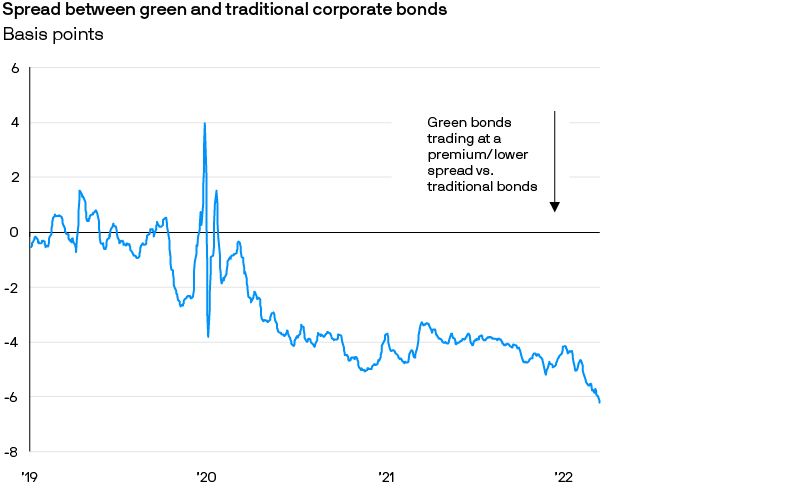

Si la elegibilidad para las compras del programa de expansión cuantitativa está más explícitamente supeditada a las credenciales medioambientales de las empresas –como lo están ahora las reinversiones en la zona euro–, los beneficios del apoyo del banco central se sentirán de manera menos uniforme. Ya se observa claramente una prima verde, también denominada "greenium", en los mercados de renta fija, en los que la gran demanda de bonos verdes, sociales y sostenibles ha dado lugar a que estas emisiones se negocien con rentabilidades más bajas que los bonos "tradicionales" equivalentes comparables. A medida que los mercados empiecen a prestar más atención a los cambios en curso en la política de los bancos centrales, pienso que los factores medioambientales generarán una mayor disparidad en los diferenciales de los mercados crediticios.

El BCE claramente cree que este tema es demasiado importante para ignorarlo. Los inversores harían bien en adoptar la misma postura. En momentos críticos de crisis anteriores, el papel de los bancos centrales como compradores de último recurso ha sido crucial para estabilizar los mercados crediticios. La próxima vez que recurramos al cómodo manto de la expansión cuantitativa, probablemente constatemos que es un poco más pequeño que en el pasado.

El programa Market Insights proporciona datos y comentarios completos sobre los mercados globales sin referirse a productos. Diseñado como una herramienta para ayudar a los clientes a comprender los mercados y respaldar la toma de decisiones de inversión, el programa explora las implicaciones de los datos económicos actuales y las cambiantes condiciones del mercado.] A efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM son comunicaciones comerciales y no están incluidos en el ámbito de las exigencias previstas en la MiFID II / el MiFIR, concretamente, relativas a análisis de inversiones. Además, los programas Los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, como análisis no independientes, no se han preparado de acuerdo con las exigencias legales concebidas para promover la independencia de los análisis de inversión ni están sujetos a ninguna prohibición de negociación antes de la difusión de análisis de inversiones. Este documento es una comunicación general que se proporciona con fines meramente informativos. Es de naturaleza formativa y no se ha redactado para que se tome como asesoramiento o recomendación relativos a productos de inversión, estrategias, característica de un plan u otro propósito en concreto en ninguna jurisdicción ni constituye compromiso de J.P. Morgan Asset Management ni de sus filiales de participar en ninguna de las operaciones que aquí se mencionan. Todos los ejemplos utilizados son genéricos e hipotéticos y revisten fines meramente ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión, por lo que no debería depender del mismo en la evaluación de los méritos de invertir en títulos o productos. Además, los usuarios deben hacer una evaluación independiente de las implicaciones legales, regulatorias, fiscales, crediticias y contables y determinar, junto con sus propios asesores profesionales, si cualquier inversión mencionada en este documento se considera adecuada con respecto a sus objetivos personales. Los inversores deben asegurarse de que obtienen toda la información pertinente disponible antes de realizar cualquier inversión. Todas las previsiones, cifras, opiniones o técnicas y estrategias de inversión establecidas se presentan solo a efectos informativos, se basan en ciertas suposiciones y condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda la información incluida en este documento se considera correcta en el momento de la redacción, pero no se garantiza su exactitud ni se asume responsabilidad alguna por cualquier error u omisión. Cabe observar que la inversión supone riesgos, el valor de las inversiones y los ingresos que generan pueden fluctuar según las condiciones del mercado y los acuerdos fiscales, y es posible que los inversores no recuperen todo el capital invertido. La rentabilidad y el rendimiento pasados no son un indicador fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir nuestras obligaciones legales y regulatorias y nuestras políticas internas. Los datos personales serán recogidos, almacenados y tratados por J.P. Morgan Asset Management de acuerdo con nuestra Política de privacidad de EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación la emite en Europa (excl. Reino Unido) JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg (Gran Ducado de Luxemburgo), inscrita en el Registro Mercantil de Luxemburgo con el número B27900; capital social de 10.000.000 EUR. Esta comunicación la emite en el Reino Unido JPMorgan Asset Management (UK) Limited, autorizada y regulada por la Autoridad de Conducta Financiera. Inscrita en Inglaterra con el n.º 01161446. Domicilio social: 25 Bank Street, Canary Wharf, Londres E14 5JP.