Bond Bulletin - La trayectoria de subidas de tipos de los bancos centrales

Los bancos centrales de todo el mundo han endurecido la política monetaria a lo largo de 2022 y durante 2023, pero ¿cuándo terminarán? Y, cuando superen la línea, ¿qué sucederá después?

Fundamentales

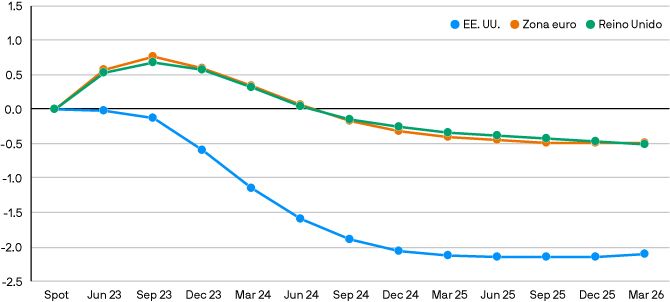

Tras su última subida de 25 puntos básicos, creemos que la Reserva Federal ya ha llegado a la meta en términos de subidas de tipos de interés. La inflación ha comenzado a caer y existen indicios de inestabilidad económica que deberían permitir que la Reserva Federal haga una pausa y se tome un respiro del proceso de endurecimiento de la política monetaria. En ciclos de aumentos anteriores, la Reserva Federal puede haber obtenido una posición de liderazgo al ser el primer banco central en terminar de aumentar los tipos oficiales, aunque durante este ciclo la victoria pertenece a los bancos centrales de mercados emergentes que aumentaron los tipos de manera temprana y agresiva en 2021 y durante 2022. Por el contrario, otros bancos centrales de los mercados desarrollados se están quedando atrás mientras continúan luchando contra la inflación. El Banco Central Europeo (BCE) y el Banco de Inglaterra aún se encuentran en la última etapa del ciclo de subidas, mientras que el Banco de la Reserva de Australia calculó mal la línea de meta y ahora ha vuelto a incrementar el precio del dinero. A medida que los bancos centrales reflexionan sobre el impacto de la trayectoria de las subidas, comienza la pregunta de cómo abordar la próxima carrera de rebajas de tipos. No obstante, el momento en que se dará el pistoletazo de salida de esta carrera sigue siendo incierto. En el caso de Estados Unidos, un aumento de la crisis bancaria regional y cualquier repercusión en la economía y el mercado laboral conduciría a un comienzo anticipado, al igual que cualquier resultado desordenado de las negociaciones sobre el techo de la deuda. Sin embargo, si persisten datos económicos sólidos, la Reserva Federal podría mantener su posición hasta cerca de final de año.

Valoraciones cuantitativas

Si bien todos los bancos centrales han estado inmersos en una carrera de subidas de tipos, sus respectivas líneas de meta no son exactamente las mismas. Las previsiones actuales del mercado acerca de los niveles implícitos de los tipos de interés apuntan a que la Reserva Federal dejaría de subir los tipos en el 5%-5,25% en el verano, mientras que se espera que el BCE termine en el 3,5%. En mercados emergentes, como Brasil y México, los tipos de referencia son mucho más elevados, del 13,75% y el 11%, respectivamente. Los mercados esperan actualmente que la carrera por reducir los tipos comience más adelante en 2023 y continúe a lo largo de 2024. La clasificación en la carrera por las rebajas parece similar a la de la carrera por las subidas, con algunos bancos centrales de mercados emergentes recortando en primer lugar, seguidos por la Reserva Federal y otros bancos centrales de mercados desarrollados en último lugar.

Previsiones para los bancos centrales (%)

Factores técnicos

Por ahora, al acercarse los bancos centrales a la línea de meta en la carrera de las subidas de tipos, los inversores están ampliando la duración de sus carteras. Esto se evidencia en las encuestas de posicionamiento propias de J.P. Morgan Asset Management que muestran que, a medida que los mercados se acercan a máximos en los tipos de interés, los inversores buscan asegurar estos niveles más altos de rentabilidad antes de que los bancos centrales comiencen la próxima carrera de reducción del precio del dinero. Con una recesión en el horizonte, observamos que los inversores también están asignando capital a partes más seguras del universo de renta fija, como los fondos de deuda pública en USD, con entradas del +7,1% del total de activos gestionados en 2023, junto con los fondos de deuda pública en EUR, con entradas del +4,4%. Estas entradas se producen a expensas de sectores de mayor riesgo, como los fondos de préstamos en USD (-15,5%) y los fondos high yield en USD (-3,5%), que se espera que se comporten peor en un entorno de mercado recesivo.

¿Qué significa esto para los inversores en renta fija?

Dentro de las carteras de renta fija, optamos por los bonos de los bancos centrales que han terminado la carrera alcista, como los bonos en divisa local de mercados emergentes y los bonos de alta calidad en Estados Unidos. En estos mercados, estamos ampliando la duración para capturar estos tipos más elevados. En la zona euro, estamos avanzando hacia una duración más larga con el tiempo a medida que el BCE se acerca a la línea de meta. Por lo general, los bancos centrales pueden comenzar la carrera de recortes antes de que sus economías entren oficialmente en recesión, por lo que nos mantenemos atentos a los principales indicadores, como el mercado laboral, para gestionar adecuadamente los riesgos del posicionamiento activo.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.