¿Las hostilidades comerciales socavarán el argumento a favor de la inversión en activos chinos?

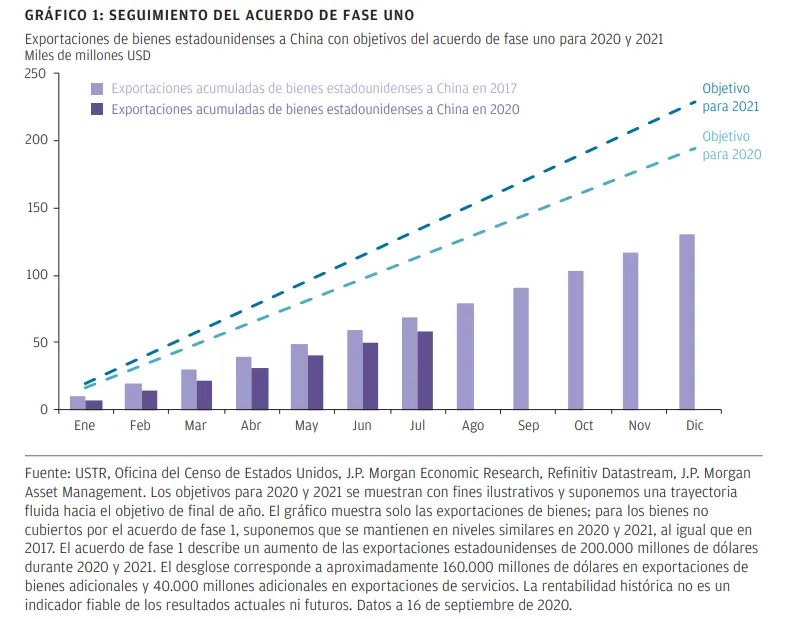

El 14 de febrero de 2020, Estados Unidos y China alcanzaron un acuerdo comercial conocido generalmente como el «acuerdo comercial de fase uno». En el marco de este acuerdo, China aceptó aumentar las compras de bienes estadounidenses en 200.000 millones de dólares durante los próximos dos años, lo que permitirá paliar un conflicto comercial creciente entre ambos países.

El acuerdo se vio ensombrecido rápidamente por la pandemia de COVID-19, a pesar de que los mercados lo habían acogido con satisfacción como primer paso para evitar nuevos daños al comercio mundial. Sin embargo, los datos de comercio extraídos de la Oficina del Censo de Estados Unidos, que supervisa el cumplimiento de este acuerdo por parte de China, han suscitado preocupación recientemente, ya que las compras adicionales de bienes estadounidenses por parte de China apenas alcanzaban el 48 % del objetivo en lo que va de año a finales de julio (Gráfico 1).

La interrupción de la demanda debido a la pandemia y las crecientes tensiones políticas han contribuido al incumplimiento por parte de China. Sin embargo, en plena campaña electoral estadounidense, caracterizada por su polarización, la tregua comercial podría ser más frágil de lo que desearían los inversores, pues las nuevas hostilidades comerciales representan un riesgo creciente para los mercados.

Si el conflicto comercial resurgiera, ¿podría socavar el argumento a favor de la inversión en activos chinos? Para responder a esta pregunta, creemos que los inversores deben tener en cuenta tres aspectos: Las dependencias de China en materia de comercio, el efecto de una desvinculación económica y las oportunidades de crecimiento estructural.

Dependencias en materia de comercio: Una economía nacional en expansión eclipsa la posible disrupción en el comercio

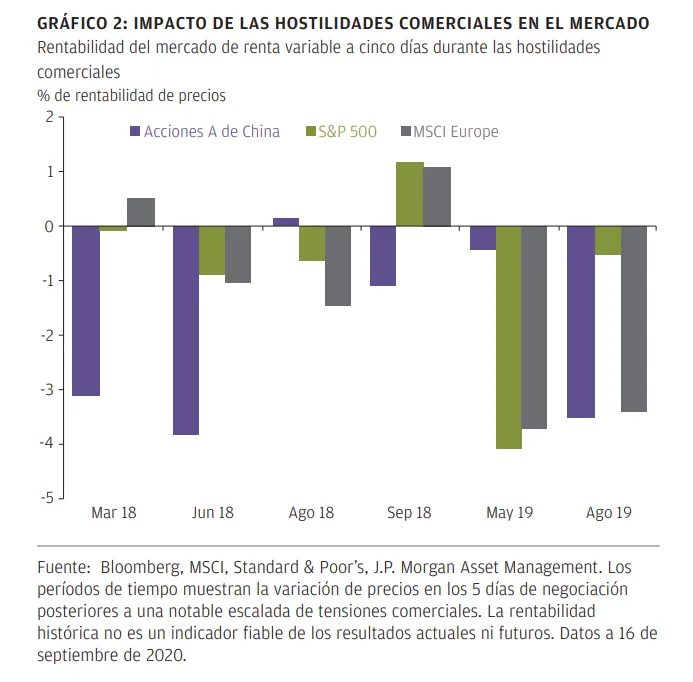

El conflicto comercial y la aplicación de aranceles fueron un tema importante y un riesgo subyacente para los mercados en 2018 y 2019. Sin embargo, cuando examinamos la rentabilidad del mercado de renta variable tras el anuncio de nuevos aranceles por parte del Gobierno estadounidense, la reacción parece que fue bastante moderada. En las seis ocasiones en que Estados Unidos anunció nuevos aranceles, la reducción media del mercado local de acciones A chinas fue del -2 % en los cinco días hábiles posteriores al anuncio, con una reducción máxima del -3,9 % en junio de 2018 (Gráfico 2).

El impacto en los mercados mundiales también fue limitado. Uno de los motivos de la falta de reacción de la Bolsa es la menor dependencia de China en el comercio mundial. Entre 2010 y 2019, la cuota de China en bienes y servicios exportados en relación con el PIB cayó del 28,5 % al 18,8 %; en el caso de Estados Unidos, la cuota se redujo del 4,7 % al 2,9 %. La economía de China viene impulsada cada vez más por el consumo interno, lo que la hace menos propensa, en términos globales, a las conmociones de las exportaciones, entre ellas la imposición de aranceles.

Sin embargo, aún existen vulnerabilidades a nivel sectorial. Por ejemplo, el hardware informático, los teléfonos móviles y los equipos de telecomunicaciones, que constituyen las mayores exportaciones chinas a Estados Unidos, representan el 9 % del mercado nacional de acciones A de China, representado por el índice CSI 300. Por lo tanto, cualquier nuevo deterioro de las relaciones comerciales podría repercutir negativamente en estos sectores.

No obstante, la mayor amenaza para la economía china no se encuentra en sus exportaciones a Estados Unidos, sino en la dependencia comercial más crucial que registran sus importaciones de semiconductores estadounidenses, que constituyen por volumen el tercer bien más importante que se importa de Estados Unidos. La mayor parte de la industria tecnológica de China, incluido su 5G, Internet móvil y empresas de inteligencia artificial, dependen de la tecnología de microchips estadounidense. Una prohibición total de las exportaciones tecnológicas a China por parte del Gobierno estadounidense podría causar estragos en la economía china, ya que también provocaría importantes trastornos en los mercados de renta variable. Por lo tanto, la prohibición de las exportaciones de tecnología estadounidense es probablemente el peor escenario en un contexto de conflicto comercial creciente.

Como mínimo, es dudoso que el actual Gobierno de EE. UU esté dispuesto a exponerse a una escalada total de las tensiones comerciales antes de las elecciones de noviembre, arriesgándose así a generar inestabilidad en los mercados de capitales. Aunque las encuestas muestran que cada vez más estadounidenses tienen una percepción desfavorable de China, independientemente de su preferencia política, las recientes encuestas también muestran que China no es un tema prioritario para los votantes, muy por detrás de los problemas económicos, de salud y sociales.

Desvinculación económica: Evaluación de riesgos y oportunidades

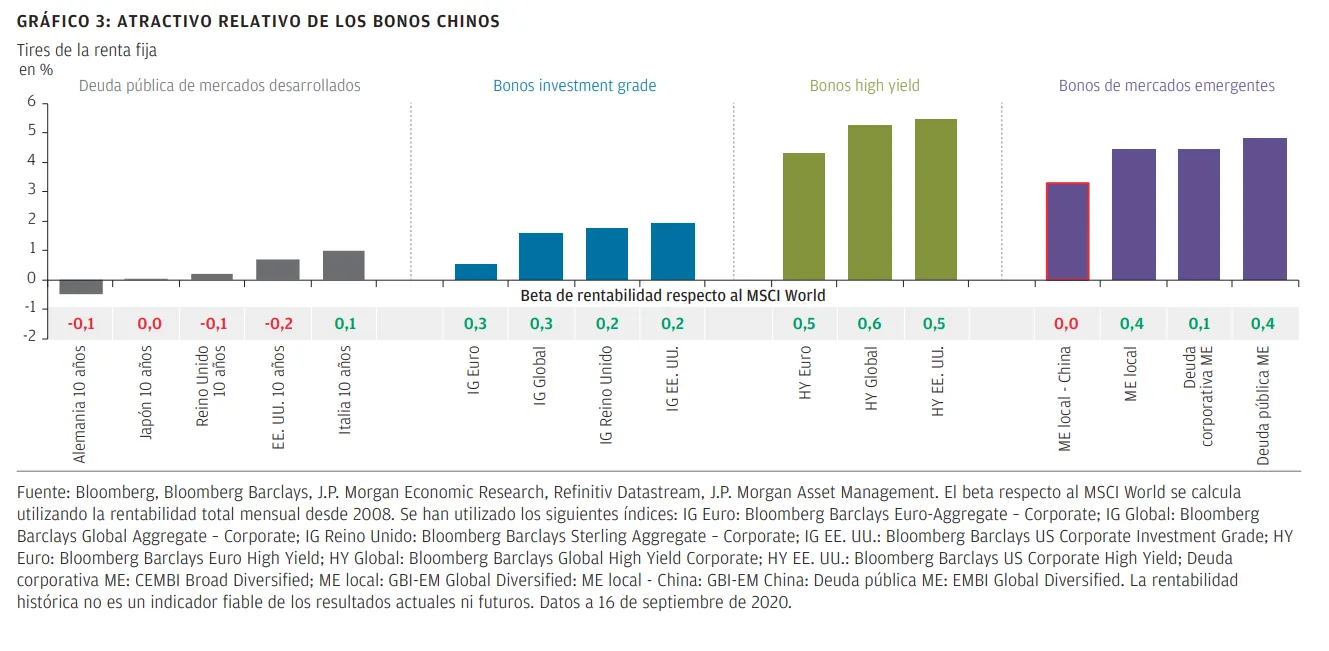

A pesar del aumento de las tensiones comerciales con Estados Unidos y de la presión de Pekín para ser más autosuficiente y desvincularse de las cadenas de valor mundiales, los inversores no deberían pasar por alto las oportunidades de inversión que presentan los activos chinos locales, dado su aparente atractivo en relación con el resto del mundo a raíz de la pandemia de COVID-19 (Gráfico 3).

Tras la apertura a extranjeros del mercado de bonos locales en renminbi valorado en 15 billones de USD, los inversores internacionales de bonos sedientos de rentabilidad tienen ahora la oportunidad de invertir en deuda pública con tires superiores al 3 %. Además de proporcionar acceso a tires más altas, los bonos en renminbi locales tienen una correlación relativamente baja con los bonos de mercados desarrollados y un beta de rentabilidad cero con respecto a la renta variable mundial, lo que ayuda a los inversores a mejorar la diversificación y perseguir rentabilidades mejoradas ajustadas al riesgo.

En los últimos 12 años, las correlaciones de rentabilidad mensual entre los bonos en renminbi y sus homólogos de mercados desarrollados mundiales han sido de 0,06, comparado con un rango de correlación de 0,43 a 0,72 entre los propios bonos de mercados desarrollados.

Como ocurre con la rentabilidad histórica, naturalmente no hay garantía de que se repitan las correlaciones pasadas. Sin embargo, con el éxito temprano de China en contener la pandemia de COVID-19, que ha desvinculado su ciclo económico respecto al resto del mundo, y dado que el banco central chino ofrece una respuesta de política monetaria menos expansiva en comparación con las economías desarrolladas, cabe esperar que las correlaciones se mantengan bajas por el momento.

Oportunidades de crecimiento estructural: Renta variable china

Tras un período de fuerte rentabilidad superior, los inversores podrían mirar a la renta variable china con cierto escepticismo, especialmente en un contexto de crecientes tensiones comerciales y valoraciones. Sin embargo, a corto plazo, el mercado de renta variable goza de un fuerte impulso económico que favorece especialmente a las empresas orientadas al mercado nacional.

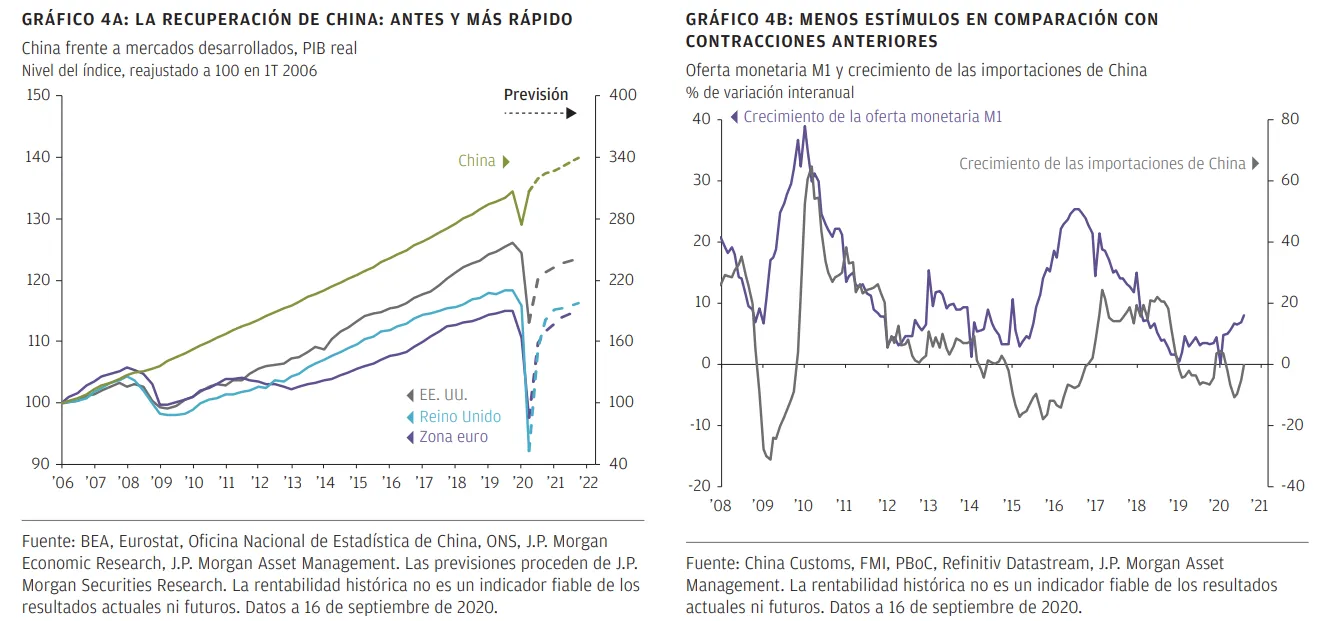

La contención de la pandemia por parte de China debería permitir que su economía se recupere más rápido que el resto del mundo, lo que supone una ventaja relativa que probablemente persistirá, excepto si se encuentra una solución médica para la COVID-19, cosa que sigue siendo difícil de predecir (Gráfico 4a). Sin embargo, el factor que hace aún más convincente el argumento a favor de las acciones A chinas nacionales es, paradójicamente, el hecho de que las medidas de estímulo económico han sido mucho menores en esta ronda que en las dos últimas contracciones económicas (Gráfico 4b). Por lo tanto, no cabe esperar que una expansión masiva de China impulsada por los estímulos vaya a producir una mayor demanda de importaciones de Asia y el resto del mundo, un factor que aumenta el atractivo de las inversiones chinas locales en términos relativos.

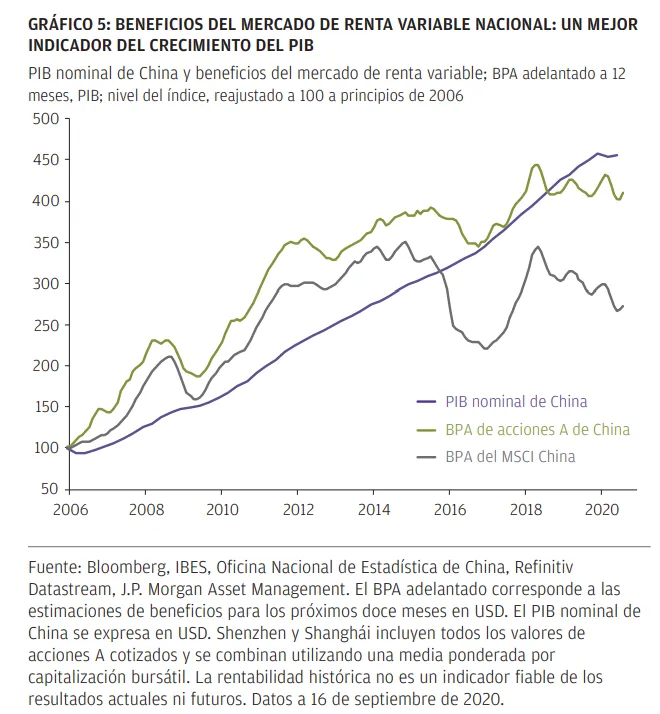

A largo plazo, la transición de China de ser la fábrica del mundo al mayor mercado interno mundial sigue exigiendo que la renta variable china tenga una representación estratégica significativa en las carteras de inversión diversificadas a escala mundial. Y, dado que el crecimiento de los beneficios empresariales en el mercado de acciones A de China constituye un indicador del crecimiento nominal del PIB chino en los últimos 10 años mejor que el MSCI China, los inversores pueden seguir acudiendo a las acciones nacionales para obtener exposición a China (Gráfico 5).

Resumen

Un conflicto comercial entre las economías más grandes del mundo trastoca las cadenas de valor establecidas y sin duda será negativo para el crecimiento mundial. En consecuencia, los inversores harían bien en prestar atención a cualquier nueva escalada de las tensiones. Sin embargo, en nuestra opinión sería un error señalar a China como el claro perdedor en un conflicto de este tipo y, por ende, no invertir en el mercado local chino. Como hemos señalado antes, el impacto directo de las tensiones comerciales en la economía china es limitado. Incluso si se produce una desvinculación adicional entre China y Estados Unidos, el argumento a favor de la inversión local en China puede fortalecerse debido a las ventajas de diversificación que ofrecen los activos chinos.

Los inversores en renta variable deberían sentirse cómodos y confiados al saber que, en los últimos 10 años, la revalorización de las acciones A chinas ha reflejado el fuerte crecimiento del PIB del país. Por contra, un contexto comercial internacional con menor colaboración entre ambos países en los próximos años podría producir que las empresas no chinas perdieran parte de sus propios beneficios derivados de la expansión económica de China.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.