Las tres claves de los mercados emergentes

La solidez registrada este año por los mercados, tanto de

renta variable como de deuda, ha sorprendido a muchos

analistas. Toda clase de activos no deseada por los inversores durante

mucho tiempo suele empezar a parecer atractiva de nuevo. Aunque es

posible que los inversores que se quemaron los dedos en la ola de

ventas sufrida por

los mercados emergentes en 2013 aún sientan

el dolor, parece que ya hay catalizadores para la vuelta a un

mejor comportamiento de la economía y del mercado.

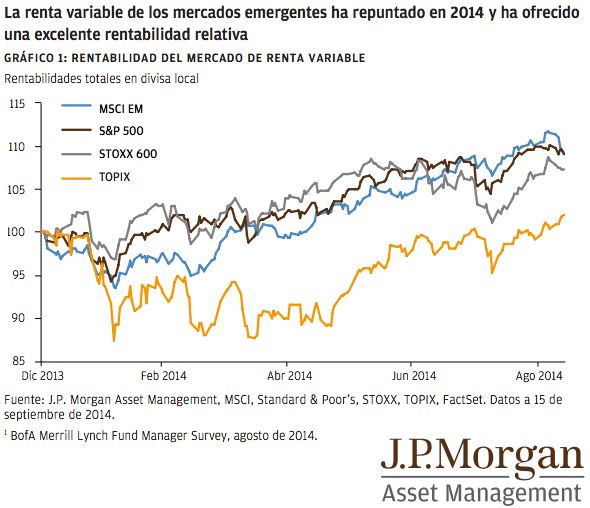

En base a los resultados de una conocida encuesta de gestores

de fondos de BofA Merrill Lynch, la intención de sobreponderar la

renta variable de los mercados emergentes en las carteras había subido

hasta su nivel más alto en 18 meses en agosto. Este cambio en la

confianza se ha traducido en un excelente comportamiento de

la renta variable de los mercados emergentes este año

.

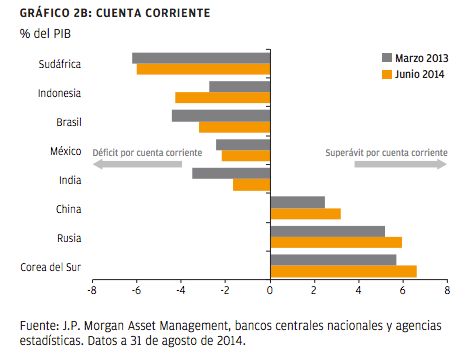

Las balanzas por cuenta corriente, las divisas y los bancos centrales explican en gran medida la rentabilidad inferior registrada por la renta variable de los mercados emergentes desde 2011, así como su reciente repunte.

Tipos reales y balanza por cuenta corriente

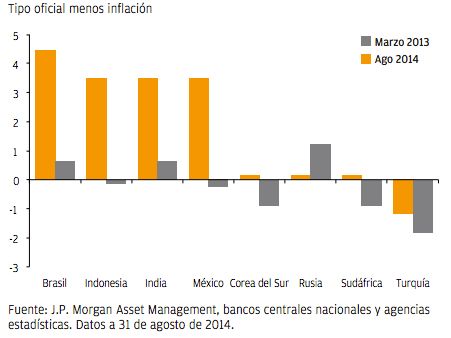

Desde 2013, la situación macroeconómica de muchos países ha mejorado de forma sorprendente, especialmente aquellos con bancos centrales más proactivos. Las contundentes medidas de política monetaria y las múltiples subidas de los tipos de interés han impulsado al alza los tipos reales, lo que ha contribuido a estabilizar las monedas y a mejorar las reservas de divisas.

Mientras tanto, el déficit por cuenta corriente de estos países se ha reducido y muchos bancos centrales comienzan ahora a flexibilizar su política monetaria o al menos a detener las subidas de los tipos de interés. Esto debería permitir unos mayores niveles de expansión del crédito y mayores niveles de crecimiento económico en el futuro.

Sin embargo, las divisas más estables y el menor déficit

por cuenta corriente son solo los puntos de partida para una

mejora del crecimiento de los beneficios de las empresas en

los mercados emergentes. Al igual que no todas las economías de los

mercados emergentes se vieron afectadas por el rápido cambio en la

confianza de los inversores en 2013, no todas se beneficiarán del giro

cíclico de los países desarrollados.

Y otra clave más: las materias primas

El potencial de crecimiento a largo plazo de las economías de los mercados emergentes está respaldado por su joven y creciente mano de obra, así como por los elevados niveles de inversión que son capaces de atraer.

A pesar de la reciente debilidad económica, las economías emergentes

seguirán suponiendo más de la mitad del crecimiento global este año.

No obstante, las perspectivas que más han mejorado últimamente han

sido las de

los mercados desarrollados, ya que su demanda

interna se ha recuperado lentamente y el impacto de las medidas

de

austeridad de los gobiernos se ha desvanecido.

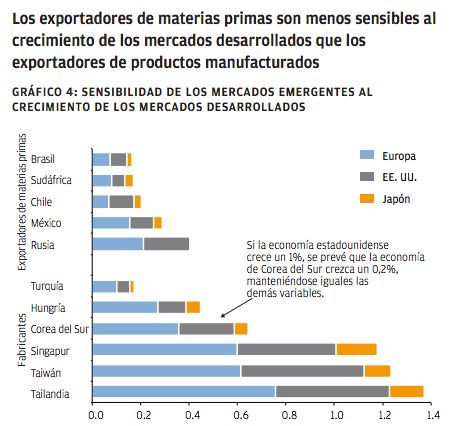

La relación existente entre un mayor crecimiento de los mercados desarrollados y un mayor comercio con los mercados emergentes se ha roto. Sin embargo, a medida que los países desarrollados mejoran, los fragmentados vínculos comerciales entre los mercados desarrollados y los emergentes también deberían empezar a recomponerse.

En términos generales, las economías emergentes pueden dividirse en dos grupos: los importadores y los exportadores de materias primas, siendo los primeros normalmente exportadores de productos manufacturados. Por ejemplo, comparemos China e India con Rusia y Brasil.

Los primeros son importadores de materias primas con economías más centradas en la fabricación o en los servicios, mientras que los resultados económicos de los segundos dependen fuertemente de los recursos naturales.

Es posible que a los países que dependen de las materias primas les lleve más tiempo beneficiarse del cambio cíclico registrado en los mercados desarrollados, en un entorno en el que la demanda marginal de más materias primas de países como China es todavía muy baja y los precios siguen siendo débiles.

Junto con Rusia y Brasil, algunos de los países que más dependen de las materias primas son Chile, Sudáfrica e Indonesia. Las ganancias obtenidas por las materias primas ayudaron a que estos países alcanzasen tasas de crecimiento económico más elevadas hasta 2011, pero esta fuente de fortaleza está desapareciendo ahora.

El precio de un barril de petróleo Brent ha caído casi un 11% durante el año pasado, mientras que el mineral de hierro se ha desplomado un 37%. La depreciación del valor del rand, la rupia, el rublo y el real ha ayudado a amortiguar parte del impacto económico del abaratamiento de las materias primas, pero no podrá hacerlo siempre.

Repercusiones para la inversión

Muchos de las situaciones a las que han hecho frente

los mercados emergentes el año pasado no son ya tan fuertes.

La fortaleza del dólar estadounidense y las

perspectivas de tipos de interés más altos siempre

se han considerado factores negativos para los activos de los mercados emergentes.

Sin embargo, los inversores deberían ser conscientes de

los factores que traerían consigo un mayor crecimiento

económico y un mejor comportamiento del mercado: una

estabilización de las divisas, un aumento

del comercio con los países desarrollados y un

incremento de las expectativas de beneficios. El

primero de estos factores ya se está produciendo.

No se puede negar que a nivel de índice, la renta variable de los mercados emergentes tiene una valoración atractiva comparada con su propio historial y con la renta variable de los mercados desarrollados. Pero los inversores deberían mirar más allá del índice para encontrar las mejores oportunidades, porque algunos mercados son baratos por algún motivo, mientras que otros ya han reflejado buena parte de las oportunidades. El mensaje principal es que los inversores deben establecer distinciones a la hora de abordar los mercados emergentes. Existen oportunidades, pero como suele suceder, también riesgos.