Los siete magníficos no son las únicas oportunidades de inversión en la bolsa estadounidense

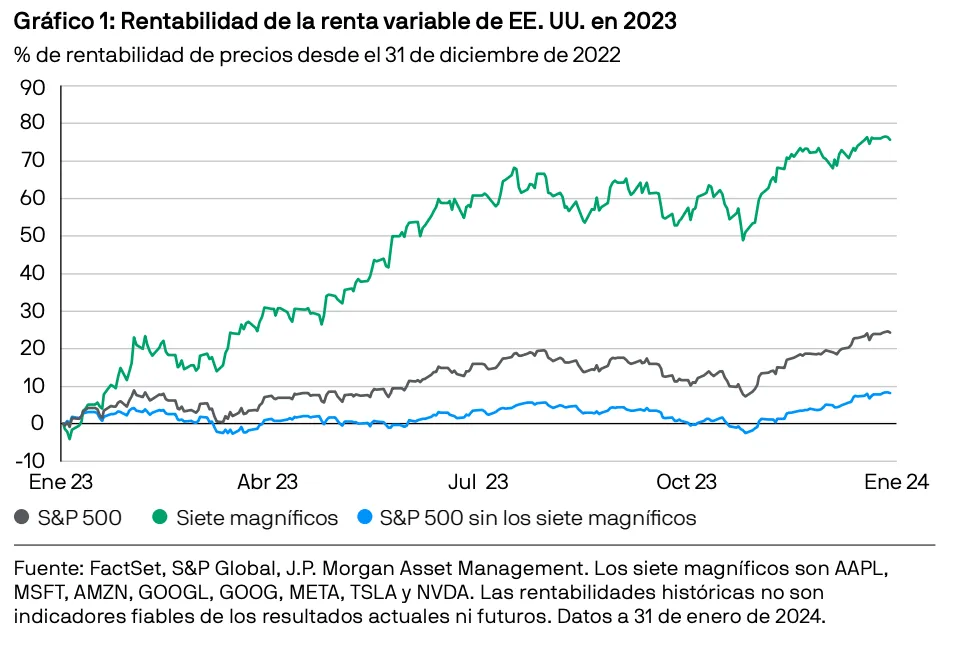

El año pasado, la evolución del mercado estadounidense de renta variable estuvo dominada por el grupo de empresas conocido como los «siete magníficos», que acapararon la atención de los inversores. Si bien es cierto que estas siete empresas —Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla— pertenecen a diferentes sectores, todas ellas tienen modelos de negocio que dependen en gran medida de la tecnología y de la actual euforia en torno a la inteligencia artificial (IA). Durante la última temporada de publicación de resultados, muchas de estas empresas han vuelto a presentar beneficios extraordinarios, por lo que el S&P 500 ha alcanzado nuevos máximos históricos.

Pese a este comportamiento excepcional, vemos necesario seleccionar prudentemente las empresas de este grupo, y tomar como base unas proyecciones realistas de beneficios. Asimismo, nos planteamos si las mejores rentabilidades a largo plazo no se esconderán en otra parte del índice.

Contexto de la concentración

A lo largo del 2023, la creciente concentración del mercado de valores estadounidense ha suscitado tanto interés como preocupación. Cerca del 90% de la rentabilidad del S&P 500 en 2023 se debe a sólo siente valores: en un año donde el S&P 500 obtuvo un 24%, la mediana de los valores del índice obtuviero una rentabilidad de solo un 8,2%. Es decir, actualmente, el S&P 500 está más concentrado que durante la burbuja tecnológica de los 2000.

¿Debería preocuparnos esta concentración?

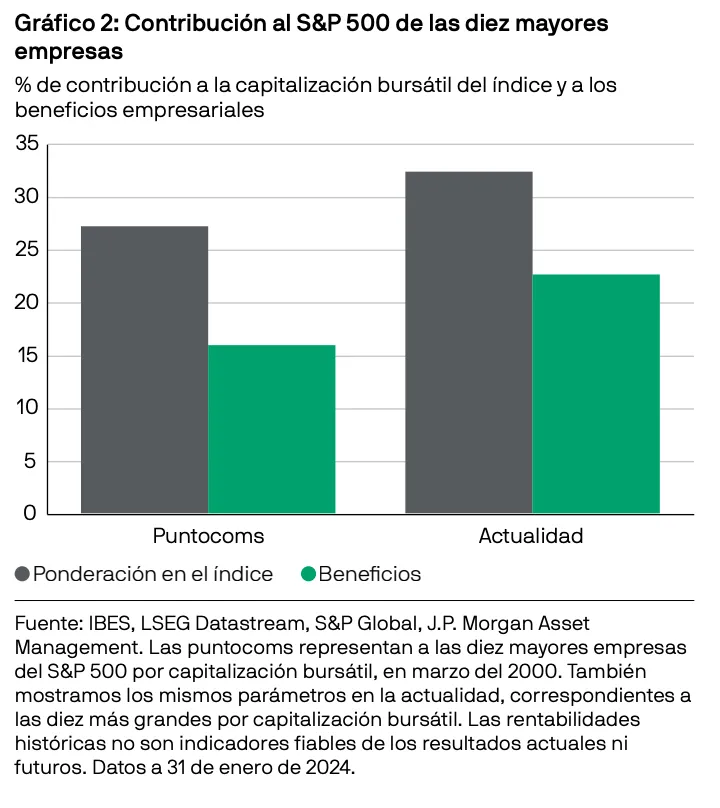

Resulta tranquilizador que, en el actual mercado bursátil, en comparación con el de los 2000, las empresas de megacapitalización estén demostrando los beneficios récord que pueden conseguir. A pesar de que representan un gran porcentaje de la capitalización de mercado del S&P 500, también son las responsables de una buena cuota de los beneficios; mucho más que en la burbuja de las puntocoms. Dicho de otro modo: hoy las empresas de megacapitalización ya están generando beneficios de forma constante, en lugar de cotizar en base a la esperanza en el crecimiento de sus beneficios futuros.

En parte, el aumento de su contribución a los resultados del índice responde a la fortaleza de sus márgenes de beneficios: entre las diez mayores empresas, los márgenes de beneficios a finales del 2023 se acercaban al 20%, mientras que los del índice general se aproximaban al 12%. Si estas gigantes pueden mantener el crecimiento de sus beneficios en niveles tan por encima de los de sus rivales, es posible que, con el tiempo, sus altas valoraciones actuales estén plenamente justificadas.

El reto es que con cada informe de beneficio sólido, el mercado no deja de acrecentar sus expectativas futuras de crecimiento. Las diez principales empresas del S&P 500 se negocian a un múltiplo de 30 veces sus beneficios futuros; unos beneficios que se espera que crezcan mucho más rápido que los del resto del índice. En comparación, el múltiplo para los demás componentes del S&P 500 es de 18 veces, ya que sus previsiones de beneficios son más modestas.

Que estas expectativas se hagan realidad dependerá, en parte, del grado en que se cumpla la promesa de la IA. Aunque las empresas de megacapitalización operan en diversos sectores, comparten la visión de que la inteligencia artificial generará beneficios astronómicos en los años venideros. Es previsible que los fabricantes de chips deban hacer frente a una mayor demanda, que los anunciantes usen la IA para transformar la experiencia del usuario y que los fabricantes de automóviles desarrollen coches autónomos con esta tecnología.

Por mucho que la IA está evolucionando y adoptándose a una velocidad increíble, actualmente es complicado calcular su impacto final. Es bien sabido que, habitualmente, los «milagros tecnológicos» (como internet) no han alterado la productividad o los beneficios tanto como estaba previsto, ya fuera a nivel micro o macroeconómico.

Si la IA resulta ser decepcionante, los futuros beneficios de las empresas de megacapitalización podrían quedarse lejos de las actuales estimaciones. En este caso, el panorama podría asemejarse más al de la burbuja de las puntocoms, y la rentabilidad de estas gigantes se desinflaría hasta los niveles de otras compañías con previsiones de beneficios más moderadas.

Una de las principales amenazas para los beneficios son las leyes antimonopolio. Con estas medidas, que se han multiplicado considerablemente en los últimos cinco años, se pretende evitar que ciertas empresas creen un monopolio o se confabulen. En el momento de la redacción de este artículo, cuatro de los siete magníficos estaban inmersos en juicios antimonopolio o recurriendo las correspondientes sentencias. Si los jueces fallan en su contra, es probable que mermen la sostenibilidad de sus márgenes y sus beneficios.

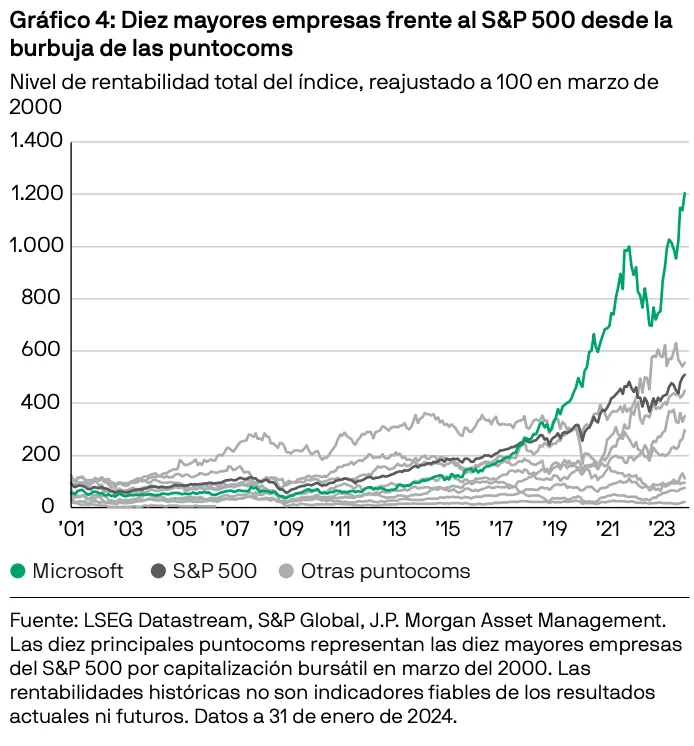

Los inversores también deben tener presente que, en épocas de optimismo tecnológico, el impulso suele propagarse entre todos los participantes en el sector, pero resulta muy difícil determinar quiénes ganarán realmente gracias a las tecnologías nuevas y en rápida expansión. Por ejemplo, en el punto álgido de la burbuja de las puntocoms, Microsoft se negociaba a 51 veces sus beneficios futuros. Intel, que en aquel momento era una de las mayores empresas en EE. UU., se cotizaba relativamente más barata, a 40 veces. Desde el apogeo de las puntocoms, la rentabilidad de Microsoft ha sido del 1.100% hasta finales de enero de 2024, muy superior a la del S&P 500, cuyo rendimiento ha sido del 400%, y formidable en comparación con la rentabilidad total de Intel, de tan solo el 13%. Es crucial tener la experiencia y los medios para predecir acertadamente los beneficios futuros. Desde el estallido de la burbuja de las puntocoms, los beneficios por acción de Microsoft han incrementado incluso más de diez veces su valor, mientras que los de Intel ni siquiera se han duplicado.

¿Cuáles son las perspectivas del S&P 493?

Aunque no es seguro que la IA vaya a estar a la altura de las expectativas, no vemos muchos indicios de que las cotizaciones de los siete magníficos puedan «desinflarse» hasta los niveles del mercado general, como ocurrió durante la década del 2000. Ahora bien, ¿sería posible entonces que las demás empresas (lo que llamaríamos el S&P 493) recuperaran terreno?

Desde el plano teórico, se podría defender que, si la IA llega a ser tan rompedora como sugieren las valoraciones de algunas gigantes, el auge en los beneficios y en la productividad se manifestará también en otros sectores. Llegado este momento, sería posible que el resto del índice recuperase terreno (al menos, parcialmente), cuando los inversores se dieran cuenta de que otros valores también podrían beneficiarse enormemente de la IA.

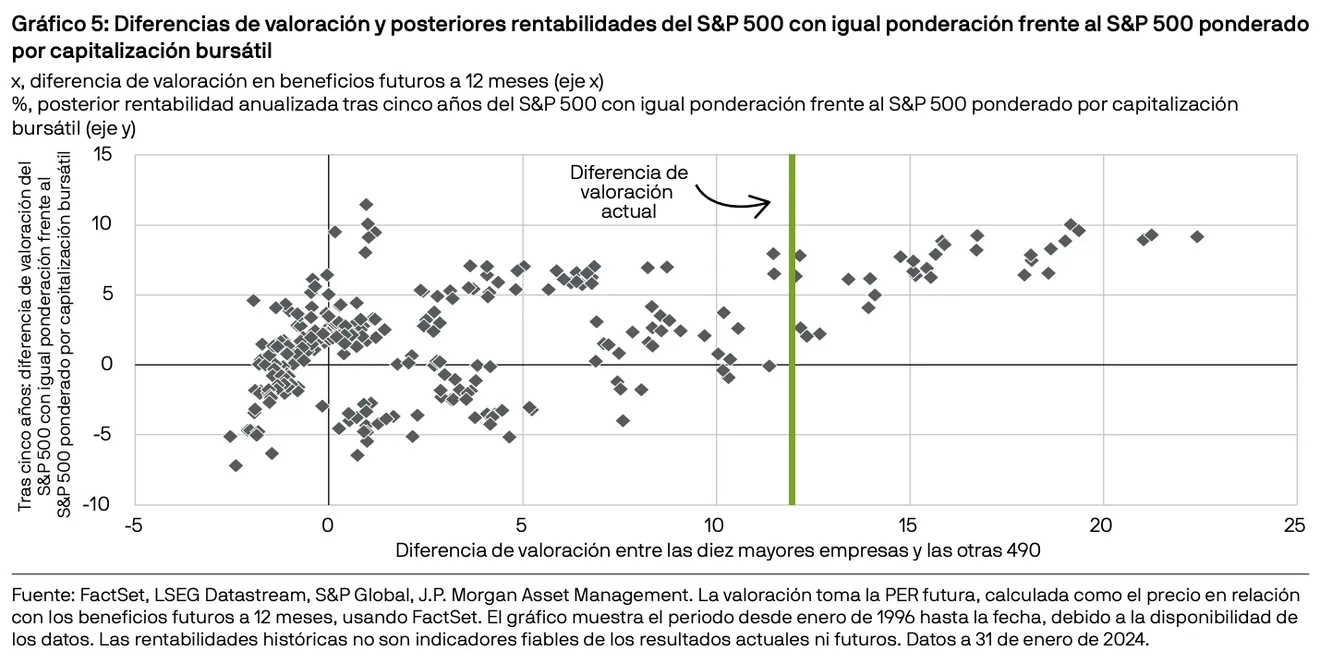

Este fenómeno de recuperación tiene antecedentes históricos. Después de periodos de alta concentración y amplia dispersión de las valoraciones, las empresas más pequeñas y menos caras suelen comportarse mejor. En los cinco años posteriores a una alta dispersión de las valoraciones entre las diez principales empresas y el resto del S&P 500, son los demás componentes (medidos con una ponderación equivalente) los que baten a aquellos con mayor capitalización. Es decir, después de una concentración tan elevada, las empresas más pequeñas suelen conseguir mejores resultados que las de megacapitalización.

Sin embargo, la historia también nos avisa de que esta convergencia puede demorarse muchos años. En el corto plazo (por ejemplo, al año siguiente de una alta dispersión de las valoraciones), no hay ninguna garantía de que las pequeñas empresas vayan a batir al mercado. No obstante, los inversores que construyan carteras con un horizonte a medio plazo podrían mejorar sus probabilidades buscando oportunidades en el mercado general.

Conclusión

Los siete magníficos son demasiado grandes dentro de las bolsas estadounidenses (y del mundo entero) como para ignorarlos y llevan tiempo demostrando su capacidad para generar beneficios sólidos. Sin embargo, recomendamos que los inversores seleccionen con cautela las empresas de megacapitalización, apostando por aquellas que tengan más probabilidades de hacer realidad sus elevadas previsiones de beneficios futuros.

En cualquier caso, la historia nos enseña que es probable que la rentabilidad se generalice pasados los años, y el presente nos ofrece una buena oportunidad para reequilibrar nuestras carteras y asegurarnos de que los resultados no dependen de un puñado de empresas, por muy magníficas que sean.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados.