Mantener el foco en la década de Asia

La renta variable asiática comenzó 2021 con buenas perspectivas. Las tendencias favorables a largo plazo en materia de demografía y tecnología, junto con una mayor contención de la pandemia, ofrecieron un importante impulso a la región (véase En la mente de los inversores: La década de Asia – Llevar la delantera en la oportunidad del crecimiento).

Desde febrero, la tendencia parece haber cambiado. La rentabilidad absoluta se ha estancado, mientras que la renta variable estadounidense y europea ha avanzado. Si bien es cierto que uno de los motivos es la mejora de las perspectivas de los mercados desarrollados tras el enorme estímulo fiscal del presidente Biden, el comportamiento relativamente mediocre de China desde febrero ha sido una fuente importante de los malos resultados de la renta variable asiática.

Este hecho puede parecer sorprendente, teniendo en cuenta que las perspectivas económicas de China para este año parecen atractivas. Gracias a su rápido éxito en la contención de la pandemia, China parece estar en camino de lograr un crecimiento del PIB superior al 8% en 2021.

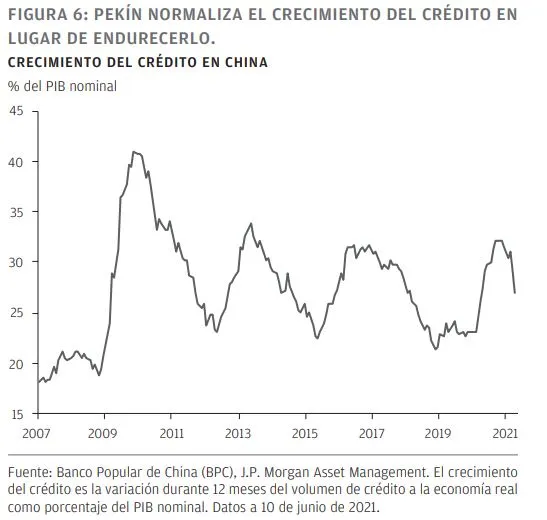

Sin embargo, los inversores están preocupados por tres retos a corto plazo. En primer lugar, Pekín ha comenzado a endurecer su política tras la expansión registrada durante la crisis que supuso un crecimiento del volumen de crédito superior al 30% del PIB. En segundo lugar, varios nuevos comunicados sobre la regulación de la tecnología han generado inquietud acerca del programa de reformas de Pekín. Y en tercer lugar, el programa de vacunación en Asia está siendo más lento que en muchas economías desarrolladas, lo que hace que persista la preocupación por el virus.

No nos preocupa demasiado que estos factores adversos supongan un lastre duradero para la rentabilidad económica o del mercado. Cualquier endurecimiento del crédito será gradual y comedido. La inflación de los precios al consumo está actualmente controlada, por lo que el banco central de China no tiene motivos para subir los tipos de interés en los próximos meses. Por lo tanto, las medidas políticas actuales deben entenderse como una normalización y no como un endurecimiento categórico (FIGURA 6).

No creemos que los esfuerzos de reforma de China deban disuadir a los inversores internacionales, aunque no nos preocupa demasiado el endurecimiento. Ante la preocupación por los monopolios, la inquietud por la estabilidad financiera y los cambios en la opinión pública, los reguladores están adoptando un enfoque más estricto hacia las principales empresas tecnológicas y financieras. Las recientes sanciones a empresas que infringen las leyes de la competencia, así como la subsanación de las lagunas normativas, pueden señalar el fin del entorno altamente favorable en el que se han desarrollado estas empresas en los últimos tiempos

. En vista de la ponderación de estas empresas en los índices chinos y asiáticos en general, su comportamiento negativo ha tenido un impacto significativo en la rentabilidad conjunta. A pesar de que los líderes del mercado podrían verse condicionados por posibles nuevas normas a corto plazo, estamos convencidos de que sus perspectivas de crecimiento a largo plazo siguen siendo interesantes, y sus valoraciones son actualmente más atractivas.

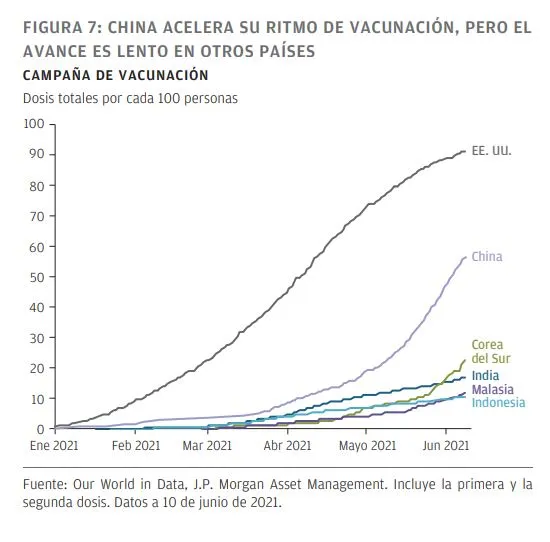

En lo que respecta a la vacunación de la población, China avanza de manera significativa (FIGURA 7). Sin embargo, en India, solo el 19% de la población tiene más de 50 años, por lo que, aunque el brote actual está teniendo un alto coste, la vacunación de la población más vulnerable no debería demorarse demasiado. En algunos países asiáticos más pequeños, la lentitud en la distribución de las vacunas puede dar lugar a constantes problemas relacionados con los brotes locales, lo que retrasará la plena recuperación económica este año.

Si bien reconocemos que el estímulo del presidente Biden ha supuesto un impulso a corto plazo para la economía estadounidense, no creemos que la rentabilidad superior de los mercados desarrollados vaya a mantenerse a medio plazo. En breve, los responsables políticos estadounidenses y europeos se enfrentarán a las mismas dificultades que sus homólogos chinos en la actualidad: cuándo y cómo normalizar la ingente cantidad de estímulos. Por tanto, en 2022 y en años sucesivos, es probable que la dinámica cambie conforme vayan desapareciendo las distorsiones de los beneficios empresariales causadas por la pandemia y las respuestas políticas. En este entorno de crecimiento más moderado, los temas estructurales, como el aumento de los ingresos de los hogares y la adopción de la tecnología en Asia, deberían cobrar mayor importancia en relación con las temáticas cíclicas que dominan la rentabilidad actual del mercado. Teniendo en cuenta que estamos a mitad de año, será cuestión de tiempo que los inversores se centren en las perspectivas de beneficios de cara al próximo año, hecho que debería beneficiar tanto a la renta variable china como a la asiática en general.

En el segundo semestre del año, las perspectivas de los mercados de bonos locales chinos siguen siendo atractivas. La moderada inflación de los precios al consumo, los sólidos beneficios empresariales y la escasa probabilidad de subidas de tipos son factores favorables para esta clase de activos. Sin embargo, tras la apreciación en un 10% del renminbi en los últimos 12 meses, consideramos que los inversores deberían contar con un escaso impulso del efecto de la divisa.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.