Encontrar rentas en un entorno de tires bajas

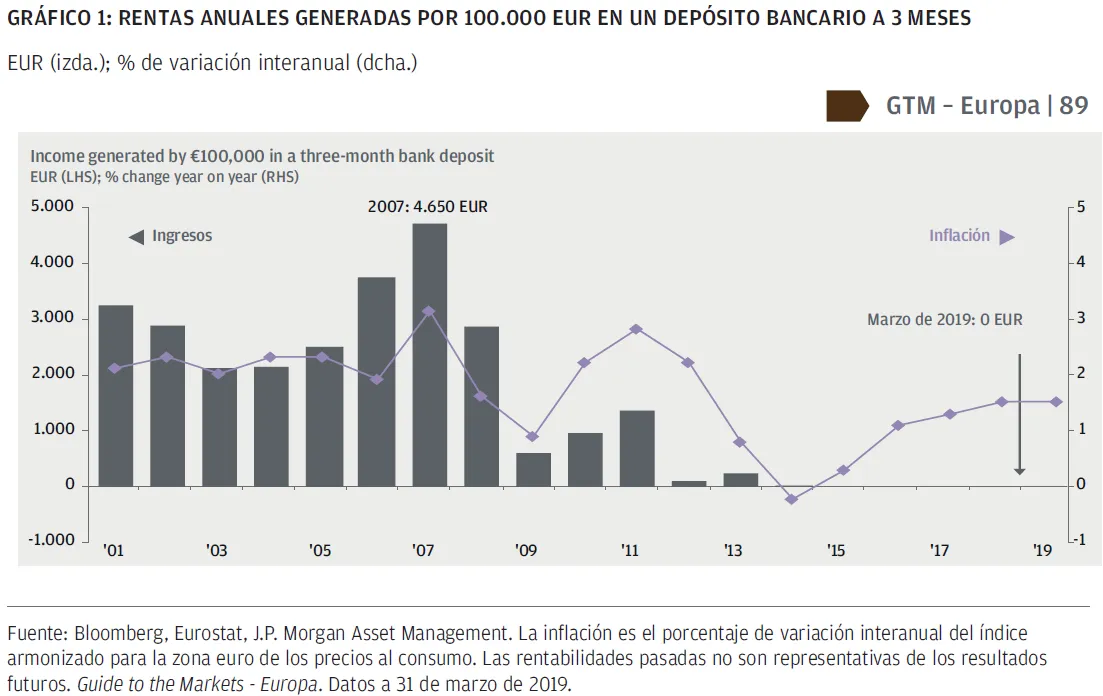

Unos tipos de interés bajos y la expansión cuantitativa han reducido las rentas disponibles para los inversores en los depósitos y la deuda pública. Dado el reciente giro de la Reserva Federal estadounidense y el Banco Central Europeo hacia posturas más flexibles como consecuencia de unos niveles de inflación aún moderados y la ralentización en el crecimiento, las previsiones apuntan a que los tipos permanecerán en cotas bajas. En el Reino Unido, incluso en el caso de reducirse la incertidumbre relativa al brexit, el Banco de Inglaterra ha manifestado que únicamente incrementaría los tipos de forma muy gradual.

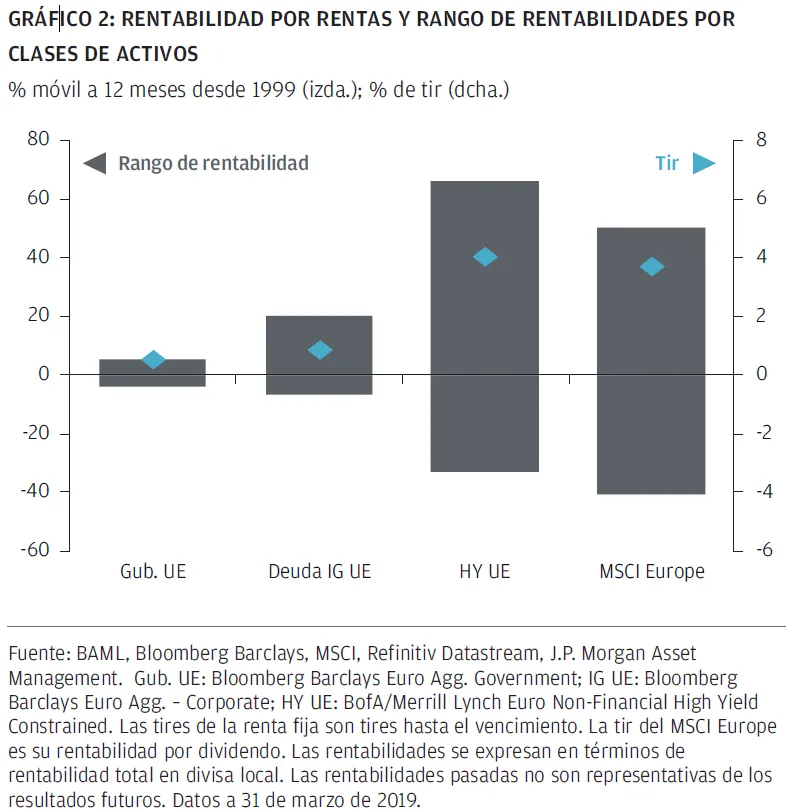

En este entorno de bajos tipos de interés aparece el acostumbrado dilema al que se enfrentan muchos inversores que necesitan obtener rentas de sus ahorros: aceptar unas rentas mucho más bajas de las que solían percibir con anterioridad a la crisis financiera mundial, cuando llos tipos se encontraban en niveles más altos, o asumir más riesgos para obtener una mayor rentabilidad de sus inversiones. Dicho dilema se vuelve aún más complejo a medida que vamos adentrándonos en una fase más tardía de este ciclo económico, en la que el creciente riesgo de recesión aumenta las posibilidades de que los precios de la renta variable y la renta fija corporativa experimenten caídas.

Pero, puesto que desafortunadamente no resulta posible eliminar las desventajas de la relación inversamente proporcional que existe entre el riesgo y rentabilidad, ¿qué pueden hacer aquellos inversores que necesitan rentas? Si bien el riesgo asociado con las inversiones que generan una mayor rentabilidad no puede eliminarse, sí es posible reducirlo de tres formas.

1. Pensar «en la década» y no «en el día»

La primera manera de reducir el riesgo consiste en fijar un horizonte a largo para sus inversiones. Si uno acepta que es difícil determinar con precisión el momento en el que van a tener lugar los picos y valles dentro de un ciclo de mercado y no pierde de vista que lo más probable es que a lo largo en ese tiempo tanto la economía global como los beneficios corporativos seguirán creciendo, una inversión de mayor riesgo a largo plazo puede ser una buena opción, incluso si ésta se realiza hacia el final de un ciclo económico. En resumen, si compra y mantiene inversiones pensando en el largo plazo y no se preocupa por las oscilaciones que experimente su valor siempre y cuando siga recibiendo una renta, esto le permitirá asumir un poco más de riesgo y obtener rentas mayores.

2. Ser selectivo

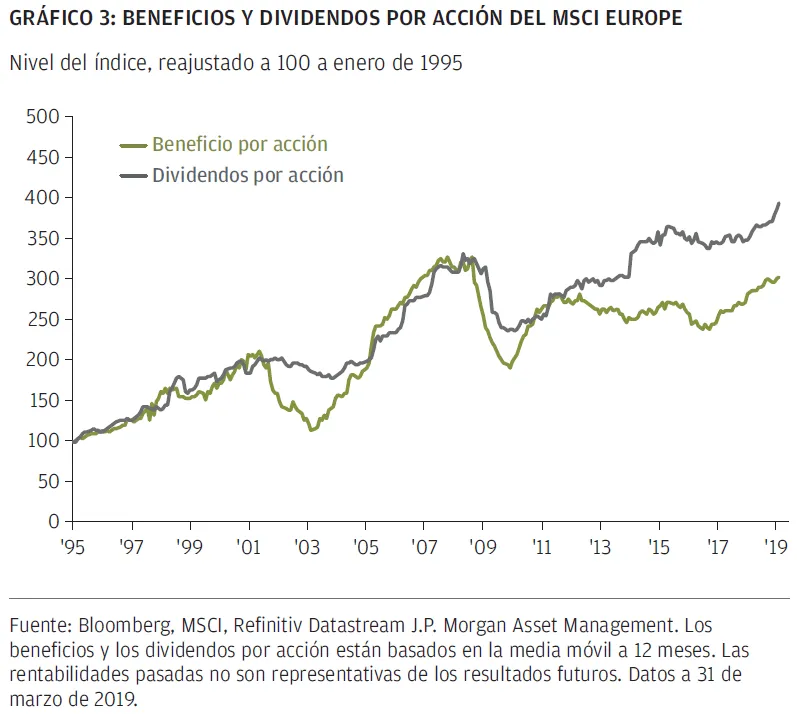

Si es capaz de adoptar un enfoque de inversión a largo plazo, la segunda consideración consistirá en centrarse en la sostenibilidad de las rentas generadas. Determinadas empresas pueden abonar dividendos elevados, pero pueden verse obligadas a rebajar sus repartos cuando sus ganancias se reducen en periodos de desaceleración. Del mismo modo, otras empresas pueden pagar cuantiosas rentas a aquellos que les prestan fondos, pero pueden ser incapaces de devolver el importe total de los préstamos si se produce una caída en sus beneficios. De hecho, esta última categoría puede incluir también gobiernos que podrían tener dificultades para devolver sus deudas en una divisa con valor real inferior.

En el caso de las acciones, es importante considerar los ratios de cobertura de dividendos y la sostenibilidad y ciclicidad de los beneficios y las tires de las empresas. Los ratios de cobertura de dividendos son el parámetro resultante de dividir los beneficios de una empresa entre sus pagos de dividendos. Por tanto, es menos probable que una empresa con un ratio de cobertura de dividendos alto reduzca los repartos si se produce una caída en sus beneficios. Por lo general las empresas suelen mostrarse reacias a reducir sus dividendos en la medida de lo posible, pero aquellas que poseen ratios de pago bajos (el parámetro contrario al ratio de cobertura de dividendos) pueden aumentar la proporción de ganancias que destinan a abonar sus dividendos para evitar tener que recortarlos, mientras que aquellas cuyos ratios de pago son más altos disponen de menos flexibilidad.

También es importante considerar la sostenibilidad y ciclicidad de los beneficios corporativos, ya que sería más probable que una empresa con un ratio de cobertura de dividendos alto recortase sus dividendos si sus ganancias se redujesen sustancialmente más que las de una empresa con un ratio de cobertura de dividendos más bajo. Así, mientras que, por ejemplo, sería poco probable que una empresa de abastecimiento de aguas experimentarse una caída pronunciada en sus beneficios durante una recesión, esto sí podría sucederle a una cadena de restaurantes. De manera análoga, las ganancias de una compañía dedicada al alquiler de DVD que en un momento pudo beneficiarse de que la gente no saliese tanto a cenar y optase por quedarse en casa viendo películas durante un periodo de recesión eran insostenibles a largo plazo debido a la actual generalización de los servicios de vídeo en streaming.

Este mismo principio es aplicable cuando se presta dinero a empresas a través de la inversión en deuda corporativa. En estas situaciones, los inversores deben considerar los ratios de cobertura de intereses, que son el parámetro resultante de dividir los beneficios entre los pagos de intereses en lugar de entre los pagos de dividendos. Una vez más, la sostenibilidad y ciclicidad de las ganancias son dos factores clave para considerar si una empresa será capaz de abonarle ingresos durante un periodo de recesión. Puesto que los pagos de intereses deben realizarse antes de que una empresa pueda declarar dividendos y los títulos de deuda suelen llevar asociado un derecho de preferencia sobre el resto de activos en caso de insolvencia, los títulos de deuda de una empresa entrañan menos riesgo que sus títulos de renta variable. Sin embargo, prestar a una empresa altamente endeudada con ganancias cíclicas no conlleva necesariamente menos riesgos que invertir en las acciones de otra con unos niveles de deuda bajos y unas ganancias estables.

Por tanto, la clave para aquellos inversores que necesitan obtener rentas de sus ahorros y pueden adoptar una inversión a largo plazo –que requerirá resistir la tentación de vender en épocas de desaceleración– radica en comprar deuda y acciones de empresas que sean capaces de seguir abonando dividendos e intereses incluso en periodos de recesión. Y lo que es aún más importante, no se trata únicamente de seleccionar la deuda y las acciones de empresas que ofrecen un mejor rendimiento, sino también de elegir aquellas firmas de este grupo que serán capaces de seguir pagando esa tir.

Haz click para descargar el análisis completo

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender los mercados y apoyar decisiones de inversión, el programa analiza las implicaciones de los datos económicos y los cambiantes escenarios de mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/ MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante de la que se dispone antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con su Política de Privacidad (https://www.jpmorgan. com/global/privacy ). Para obtener información adicional acerca de nuestras políticas de privacidad locales, siga los enlaces correspondientes: Australia (https://www. jpmorganam.com.au/wps/portal/auec/PrivacyPolicy), EMEA (www.jpmorgan.com/emea-privacy-policy), Hong Kong (https://www.jpmorganam.com.hk/jpm/am/en/privacy- statement), Japón (https://www.jpmorganasset.co.jp/wps/portal/Policy/Privacy), Singapur (http://www.jpmorganam.com.sg/privacy) y Taiwán (https://www.jpmorgan.com/ country/GB/en/privacy/taiwan).

Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.o de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.o de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.o 330”); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management.

LV–JPM52051 | 04/19 | 0903c02a825cd445