Los seis primeros meses de 2020 transformaron el entorno de una manera más profunda que cualquier otro periodo semestral de la historia moderna

Un vistazo a los datos de empleo así lo confirma: la tasa de desempleo estadounidense se disparó en abril hasta máximos del período posterior a la Segunda Guerra Mundial del 14,7%, después de que en febrero hubiera marcado mínimos de 51 años al situarse en el 3,5%. No obstante, la contundente respuesta en materia de política monetaria, con estímulos fiscales y monetarios coordinados en Estados Unidos y el resto del mundo, configurará la economía mundial de los próximos años.

Inmediatamente después de que cerrara gran parte de la economía mundial en marzo las perspectivas resultaban claramente terribles. Sin embargo, aunque hemos registrado la mayor contracción económica de los últimos 90 años, ahora vemos que también podría ser la más corta. Los indicadores adelantados ya apuntan a un repunte de la actividad y los beneficios en el segundo semestre y el impacto de los estímulos está creando demanda acumulada, lo que a su vez apuntala los índices de sorpresas económicas hasta nuevos máximos históricos.

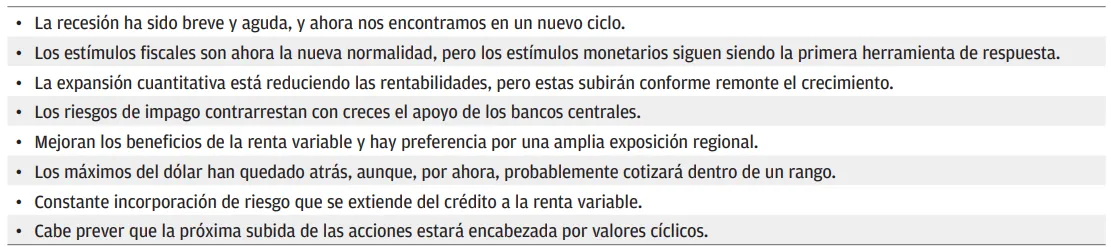

Creemos que la recuperación se está afianzando y se extenderá en el segundo semestre de 2020. Sin duda, prevemos nuevos episodios de volatilidad, especialmente en vísperas de las elecciones en EE. UU., pero pensamos que la economía está saliendo de la recesión y avanzará rápidamente hacia (y por) una fase temprana del ciclo. No obstante, prevemos que los estímulos fiscales y monetarios seguirán teniendo protagonismo durante algún tiempo, posiblemente hasta bien entrada la próxima expansión. Esta circunstancia marcará profundamente el próximo ciclo a medida que pase el tiempo. No obstante, por ahora pensamos que la fase temprana del ciclo seguirá básicamente un plan de recuperación ya conocido en el que las acciones y el crédito contarán con un buen respaldo en caso de inestabilidad.

Para algunos, este escenario podría dibujar un panorama excesivamente optimista, pero nos gustaría rebatir esa idea señalando que los primeros datos de Asia indican una demanda acumulada sustancial. Además, en regiones como Europa, la evolución del virus ha obligado a utilizar herramientas de política monetaria pendientes desde hacía tiempo, lo que puede crear ventajas duraderas para las economías y los mercados de activos de dichas regiones. Evidentemente, los riesgos persisten y deberemos ser hábiles en los próximos meses. Sin embargo, la historia también demuestra que una economía en recuperación debería respaldar a los mercados de renta variable y crédito.

Aunque la recuperación parece tener carácter global —en gran medida debido a la universalidad del virus que ha provocado la recesión— seguirá habiendo ganadores y perdedores. La capacidad de proporcionar estímulos fiscales y monetarios probablemente será determinante para el ritmo de recuperación. También serán clave las decisiones que se tomen para abordar futuros brotes de la COVID.19, aunque prevemos que muchos países querrán evitar una nueva ronda de confinamientos y apostarán por restricciones más específicas para minimizar el daño económico.

A medida que adoptamos gradualmente una opinión más positiva a raíz del giro observado en los datos económicos, por el hecho de que las revisiones de los resultados empresariales han tocado fondo y por el muro de contención que proporcionan los estímulos, mejoramos nuestra perspectiva para las acciones y el crédito de neutral a sobreponderar en nuestras carteras multi-activo. Hemos reducido nuestra perspectiva respecto a la duración de neutral a infraponderar y mantenemos este sesgo ligeramente negativo mientras recortamos nuestra sobreponderación moderada en liquidez hasta neutral. Estos cambios representan un mayor apetito por el riesgo y reflejan el proceso de dotar a nuestras carteras de mayor riesgo que comenzó a mediados del 2T. Tras comenzar con una rotación a crédito investment grade y seguir con posiciones cortas en renta variable cíclica, recientemente hemos añadido riesgo en deuda high yield y renta variable global.

En renta variable, mantenemos nuestra perspectiva positiva respecto a las acciones estadounidenses, aunque con mayor interés en la pequeña capitalización, y mantenemos un sesgo positivo hacia renta variable europea y de mercados emergentes (ME). Reino Unido y Canadá son nuestros mercados de financiación predilectos, aunque, básicamente creemos que lo más apropiado es una sobreponderación en renta variable diversificada, dada la recuperación generalizada de los beneficios que prevemos para el segundo semestre del año. En bonos, apostamos por los estadounidenses y australianos frente a los bunds alemanes, y, en crédito, seguimos viendo posibilidades en investment grade y, cada vez más, en high yield, mientras que la deuda ME no nos entusiasma tanto.

En resumen, estos sesgos de la cartera se combinan para dotar a nuestras carteras multi-activo de una clara inclinación hacia el riesgo, seguida de un patrón de tolerancia al riesgo cada vez mayor que comenzó a finales de abril. Sin embargo, cabe señalar que la volatilidad sigue siendo bastante elevada y, en consecuencia, los tamaños de las posiciones siguen siendo bastante moderados. La política monetaria acomodaticia previsiblemente mantendrá la volatilidad en una senda gradualmente descendente en general, pero no hay duda de que podrían producirse episodios de mayor volatilidad. Actualmente pensamos que el momentum de la economía es suficiente para seguir brindando respaldo a los mercados de acciones y crédito, a pesar de que algunas valoraciones parecen elevadas. Sin embargo, la persistente incertidumbre política durante el verano, unida a la constante evolución de la pandemia nos obliga a ser optimistas y cuidadosos en la misma proporción.

Principales insights y «Grandes ideas» de Multi-Asset Solutions

En ediciones anteriores del Informe trimetral sobre la asignación global de activos incluíamos un mapa y un cuadro con los principales temas globales.

Dichos temas nos ayudaban a explicar el panorama económico y de mercado, así como a trazar la asignación de activos que el equipo reflejaba en

las carteras. Aunque algunos de esos temas siguen vigentes en la actualidad, preferimos compartir las principales perspectivas y «grandes ideas»

que debatimos en profundidad durante la Cumbre de estrategia. Todas ellas reflejan las principales ideas colectivas de los gestores y los equipos de

análisis de Multi-Asset Solutions, y representan las perspectivas comunes que tratamos y evaluamos periódicamente en todos nuestros debates sobre

asignación de activos. Utilizamos esas «grandes ideas» para verificar la razón de nuestros sesgos de cartera y nos aseguramos de que se reflejan en la totalidad de nuestras carteras.

Consideraciones sobre la asignación activa

En tiempos de normalidad, estas opiniones sobre clases de activos son aplicables a un horizonte temporal de 12-18 meses. Sin embargo, dadas la volatilidad y la incertidumbre imperantes, reflejan un horizonte de varios meses, aunque están sujetas a revisión conforme se va disponiendo de nueva información.

Actualizaremos este cuadro como mínimo mensualmente durante este período de volatilidad. Los puntos representan nuestra opinión direccional; las flechas de arriba/abajo indican un cambio positivo o negativo de opinión desde la última revisión. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre clases de activos individuales indica una fuerte convicción y preferencias

relativas con respecto a un diverso abanico de activos, pero es independiente de las consideraciones utilizadas en la construcción de la cartera o negativo de nuestra visión desde la última revisión. Estos puntos de vista no deben interpretarse como recomendaciones de cartera.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.