Perspectivas para 2016: diferentes expectativas

Por Stephanie Flanders, Chief Market Strategist para el Reino Unido y Europa:

La tónica esencial es la de la divergencia: el mundo se

encuentra hoy dividido, pero no solo en cuanto a la dirección de las

políticas monetarias, sino también en sus regiones y sectores,

encontrándose las oportunidades más atractivas del conjunto de la

economía global en los mercados desarrollados y los segmentos más

próximos a los consumidores.

Las rentabilidades obtenidas por los inversores de mercados desarrollados en 2015 resultaron mediocres, y mientras que una cartera equilibrada estándar compuesta por valores de renta variable y deuda pública a largo plazo de mercados desarrollados en una proporción del 50/50 habría obtenido una pequeña rentabilidad negativa de aproximadamente el 1% en 2015, otra de idéntica composición habría dado lugar a una rentabilidad de más del 9% en 2014.

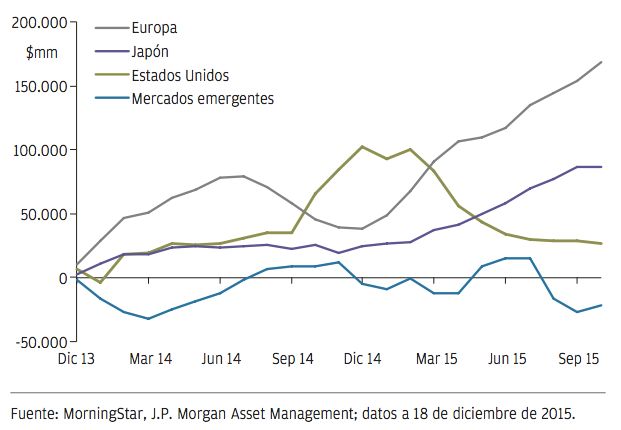

FLUJOS ACUMULADOS DE LA RENTA VARIABLE DESDE ENERO DE 2014

No obstante, debe tenerse en cuenta que las rentabilidades de los índices en los principales mercados se han visto gravemente distorsionadas por la venta masiva experimentada en los ámbitos de la energía y otras materias primas, lo cual implica que –en términos reales– muchos inversores habrán obtenido mejores resultados.

A la vista del "retraso" de la zona euro en el ciclo

económico, no descartamos la posibilidad de que Europa continúe

obteniendo rendimientos superiores a los de los Estados Unidos. Por

otra parte, Japón ha obtenido los mejores resultados de entre

los mercados desarrollados en 2015, situación que parece

menos probable en 2016, particularmente si el BdJ decide que

su economía sigue una marcha lo suficientemente buena como para

arreglárselas sin medidas de flexibilización adicionales.

En lo que respecta al Reino Unido, la caída en los precios

del petróleo sugiere que el país podría seguir patrones similares a

los de 2014 y 2015 con un comportamiento relativo del índice inferior

pero con grandes segmentos del mercado registrando

evoluciones aceptables, especialmente en los sectores ligados al consumo doméstico.

A lo largo de 2015 el dinero se ha encauzado en flujos salientes desde fondos estadounidenses y de mercados emergentes hacia Europa y Japón, y es posible que dicha tendencia se prolongue durante la primera mitad del próximo ejercicio si la ansiada recuperación en las ganancias corporativas estadounidenses no termina por materializarse y los inversores continúan preocupándose por el impulso económico mundial y los ajustes en los emergentes.

En caso de que los temores por el crecimiento global se apacigüen y los mercados estadounidenses continúen tomándose con filosofía el incremento en los tipos de interés, no descartamos que puedan mejorarse las rentabilidades una vez entrado el año aumentando la exposición a activos infravalorados de los mercados emergentes y el sector energético.

No obstante, la perspectiva de menores rentabilidades y mayor

volatilidad en esta fase más madura del

ciclo justifica

probablemente la estrategia consistente en incrementar la exposición a

clases de tipos alternativas como los Hedge Funds a fin de utilizarlos

como fuente tanto de diversificación de las carteras como de eventual

protección frente a pérdidas.

Riesgos clave para 2016 y preguntas sin respuesta

Los riesgos que más nos preocupan son un posible brote adicional

de fortalecimiento significativo del dólar estadounidense a raíz de

los pasos en falso de la Fed o del BCE, un debilitamiento adicional

del crecimiento mundial derivado de los problemas motivados por

los ajustes adicionales en los mercados emergentes, y las fuerzas

desinflacionarias procedentes de China.

Los peligros políticos –en especial el referéndum británico sobre la pertenencia del país a la UE, la crisis de la inmigración en Europa y las elecciones generales en los Estados Unidos– son otros de los temores que nos acechan. Los siguientes son, en nuestra opinión, los aspectos fundamentales que los inversores deberán mantener bajo estrecha vigilancia en 2016:

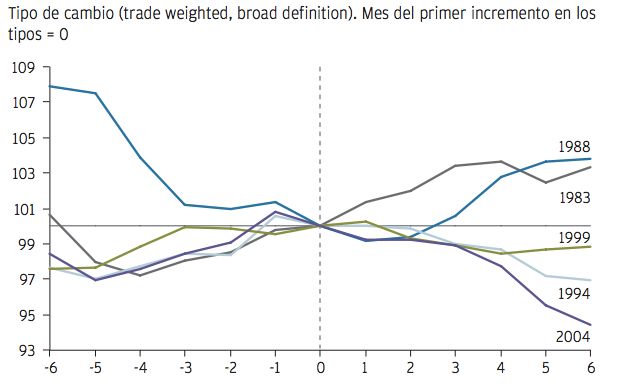

Un dólar generalmente estable

Aunque la divisa estadounidense tiende a revalorizarse en la

antesala de los incrementos en los tipos de interés, con frecuencia

dicha tendencia se ha revertido una vez que el ciclo de ajuste se

encuentra en marcha.

VALOR DEL DÓLAR ESTADOUNIDENSE: INDEXADO A 100 EN EL MES DEL PRIMER INCREMENTO EN LOS TIPOS

No obstante, en esta ocasión el consenso dicta que el USD continuará

apreciándose al menos durante la primera

mitad del ejercicio,

una situación que si bien sería asumible, podría resultar perjudicial

tanto para el equilibrio de la economía nacional como para la

estabilidad del conjunto de los mercados en caso de tener lugar un

incremento al alza adicional en dicha moneda.

En cualquier caso, el mejor escenario para los inversores consistiría

bien en un periodo de estabilidad, bien en

una caída del dólar a

lo largo del año, ya que ello apuntaría a que el impulso del

crecimiento global ha saltado de Estados Unidos al resto del planeta.

Ausencia de recesión en 2016

Coincidimos con el consenso del mercado en el hecho de que no existe

una amenaza inminente de recesión en los Estados Unidos, visión que

sustenta nuestras perspectivas ampliamente optimistas para 2016 y

nuestra expectativa de que, llegado el momento, partes importantes

del mercado High Yield estadounidense y europeo habrán sido

objeto de sobreventas.

Sin embargo, la debilidad persistente en el sector de la fabricación

a escala mundial y los recientes recelos sobre la calidad y la

liquidez en los mercados de crédito estadounidenses constituyen, en

ambos casos, motivos de

preocupación en una coyuntura en la que

la renta fija se encuentra en un proceso de transición histórico y

potencialmente volátil hacia una política monetaria más ajustada.

Por ello, recomendamos a los inversores que permanezcan atentos a cualquier signo que sugiera que parte o la totalidad de estas cuestiones comienzan a “contaminar” la recuperación en su conjunto".