¿Por qué Europa “core”?

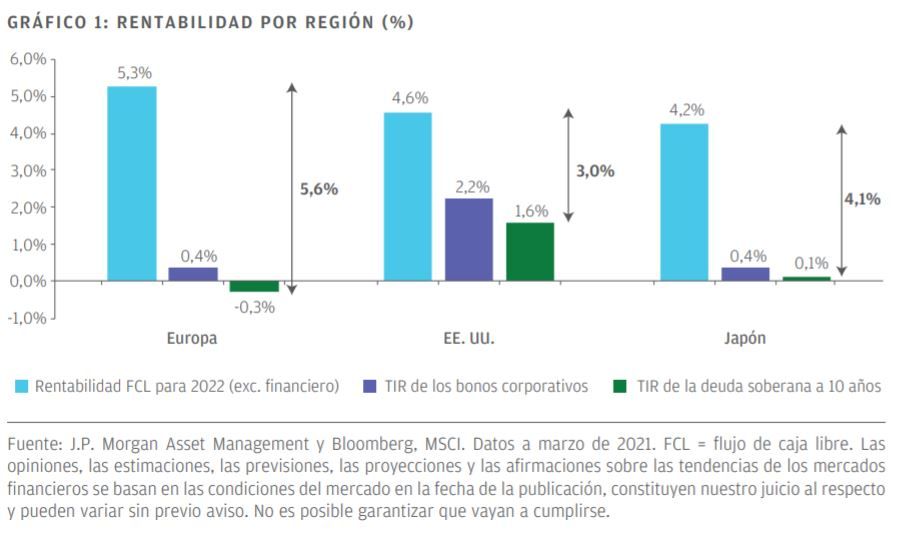

Europa está barata. La mayoría de las estrategias de asignación de activos también coinciden al respecto; las rentabilidades de cash flows “libres” son superiores al 6% y se muestran favorables en comparación con la TIR prospectiva de la renta fija. Las rentabilidades de cash flows “libres” también están baratas si nos fijamos en nuestras previsiones para todas las fases del ciclo. La oportunidad de hacer crecer este cash flow “libre” con el tiempo sigue siendo atractiva y es de esperar que favorezca a las valoraciones. Por esto, Europa es la región más atractiva con respecto a otras regiones (GRÁFICO 1).

Además, en comparación con empresas similares de Estados Unidos, las europeas se negocian con descuento. Como en otras regiones, Europa está asistiendo a una polarización entre las acciones de crecimiento caras y las acciones de valor baratas, aunque las primeras estén mucho más baratas. La rentabilidad por dividendo también es atractiva, del entorno del 3%. Se trata de un nivel próximo a la media a largo plazo de la región y muy superior frente a las TIR de los bonos de la región, negativos en numerosos casos.

EUROPA SE PERCIBE EQUIVOCADAMENTE COMO UNA REGIÓN DE BAJA CALIDAD

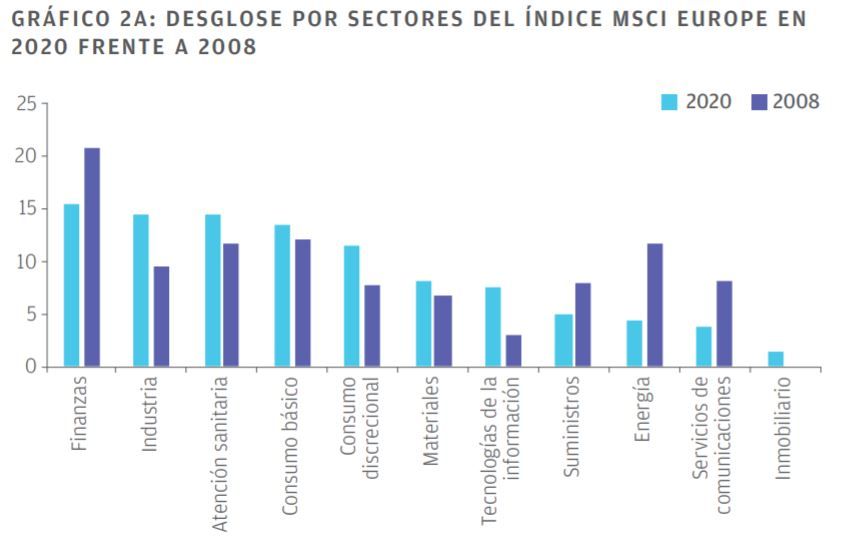

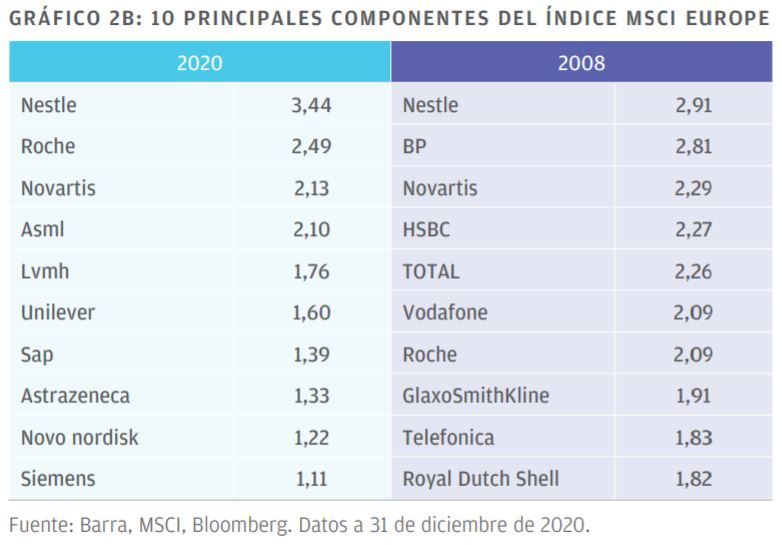

La composición del mercado europeo ha ido cambiando para mejor. En 2008, durante la crisis financiera mundial, el índice MSCI Europe se encontraba mucho más ponderado en sectores de menor calidad (33% en finanzas y energía frente al 20% de 2020). Si nos fijamos hoy en día, la misma proporción del mercado se centra en los sectores de consumo y tecnología, de mayor calidad (33% frente al 22% de 2008) (GRÁFICOS 2A y 2B). Esta evolución es importante por dos motivos:

1. La calidad del mercado es mucho mejor de lo que se percibe. Los diez principales componentes del índice en 2008 los lideraban BP, Total, Vodafone, Telefónica y Shell, todos ellos, valores de calidad baja. En la actualidad, contamos con numerosas empresas líderes a escala mundial al frente, con atractivo crecimiento estructural, como ASML, LVMH y Novo Nordisk.

2. Europa registró una rentabilidad relativa negativa en la salida del último ciclo por una falta de crecimiento de los beneficios, lo cual resulta razonable teniendo en cuenta que los sectores financiero y energético, de bajo crecimiento, eran los pesos pesados. Si pensamos en el siguiente ciclo, hay más posibilidades de que Europa genere crecimiento para los beneficios y obtenga un rendimiento superior al de otras áreas ahora que el mercado lo lideran empresas de consumo y tecnológicas.

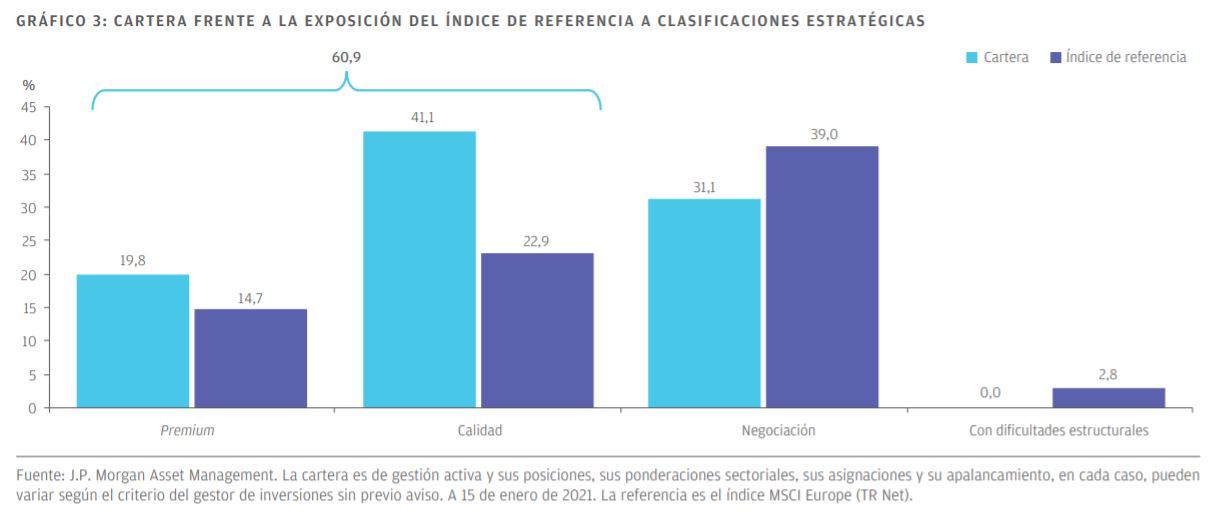

Las variaciones del mercado europeo se reflejan en la evolución de JPMorgan Investment Funds – Europe Select Equity Fund. Si nos fijamos en nuestras clasificaciones estratégicas, la cartera del fondo dispone, por su diseño, de más acciones que definimos como premium y de calidad que el índice de referencia (GRÁFICO 3).

EUROPA ES EL MERCADO MÁS INTERNACIONAL

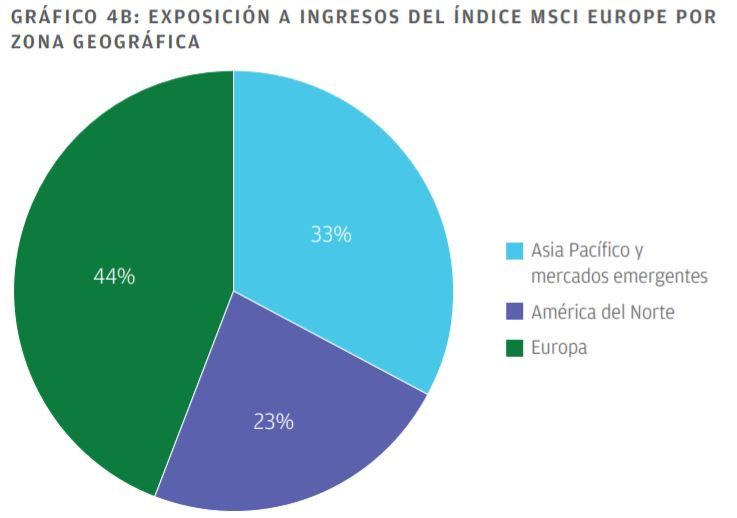

El 56% de los ingresos de las empresas incluidas en el índice MSCI Europe proceden de fuera de Europa (GRÁFICO 4A y 4B). JPMorgan Investment Funds – Europe Select Equity Fund se encuentra sobreponderado en negocios ganadores expuestos a megatendencias globales e infraponderado en numerosas partes de Europa que los inversores desean evitar. Las empresas que evitar incluyen los grandes conglomerados —que denominamos «donantes de alfa» (buenas empresas, pero que quizá no se gestionan para los accionistas)— y empresas que llevan a cabo su actividad en sector en declive secular (acelerado por la crisis de la COVID-19, por ejemplo, de banca, energía, tabaco y minería)

En cuanto a los ganadores, nos centramos en las siguientes tendencias:

a. El crecimiento del consumo en Asia, donde continuamos viendo un rendimiento relativo positivo estructural gracias al aumento de las rentas y la calidad de vida, que se traducen en compras y deseos de marcas que responden a aspiraciones, muchas de ellas, europeas. La propensión a

gastar en lujo empieza en los 35.000 USD en Asia, frente a los 75.000 USD de Estados Unidos. Además, Asia ha lidiado mejor con la crisis. LVMH ha registrado 13 trimestres de crecimiento de los beneficios superior al 10%.

b. El sector tecnológico, en relación con el cual nadie pensaría sobre Europa, aunque las empresas estadounidenses de megacapitalización no podrían existir sin compañías europeas, como ASML, a la que beneficia una situación cuasimonopolística. En este momento, el petróleo representa el 4% del PIB mundial y los semiconductores suponen el 0,4% del PIB. Prevemos que, con el tiempo, los semiconductores crezcan hasta el 4%. Los vehículos, por ejemplo, terminarán por no tener volante y depósito de combustible, pero sí semiconductores por valor de 1.400 USD, frente a los 400 USD actuales. Se trata de una tendencia que será favorable para STMicro, ASML e Infineon, entre otras.

c. El crecimiento de las energías renovables, respaldado por la aplicación de una filosofía ESG en todo lo que hacemos. Una de las mejores tecnologías principales es la eólica marina, cuyo sector se prevé que crezca un 10% anual hasta 2030, abarcando Europa una cuota de mercado del 40%. Estados Unidos cuenta con las acciones FAANG (Facebook, Amazon, Apple, Netflix y Google), pero Europa, las ORIES: Orsted, RWE, Iberdrola, Enel y SSE.

d. La recuperación en curso de la construcción y la vivienda, impulsada en parte por el envejecimiento de las infraestructuras en todo el mundo. La construcción en Europa (residencial y no residencial) continúa muy por debajo de máximos anteriores. La construcción de viviendas en Estados Unidos también se encuentra muy por debajo de los niveles normales y hay indicios de que la crisis de la COVID-19 será un factor impulsor gracias al creciente auge de las zonas periféricas. Además, los estímulos fiscales podrían acelerar el crecimiento, en especial, de las infraestructuras orientadas al medio ambiente.

EL FOCO, EN LOS ANÁLISIS Y LOS FACTORES ESG

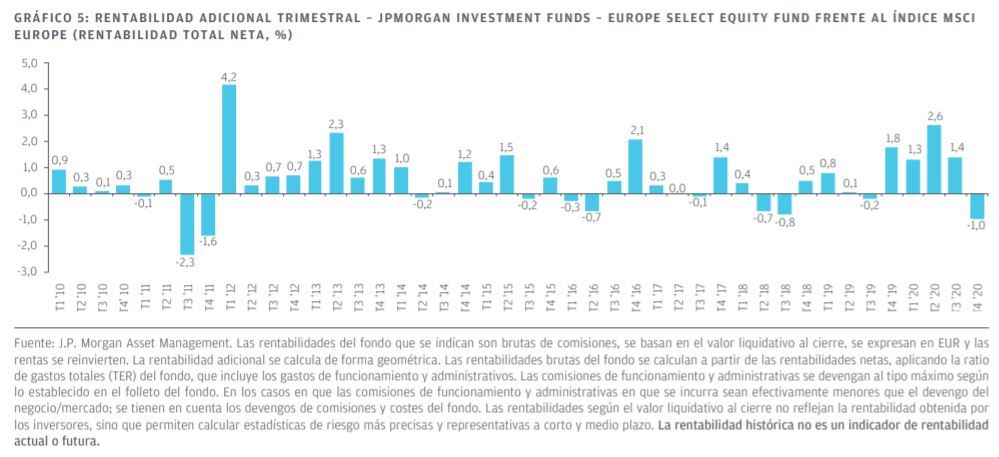

JPMorgan Investment Funds – Europe Select Equity Fund tiene como objetivo rendir por encima del índice de referencia en todos los entornos de mercado, aplicando una selección de valores activa ascendente siguiendo un proceso de inversión contrastado basado en análisis fundamentales (GRÁFICO 5). En esencia, invertimos en títulos europeos de renta variable infravalorados, según indican nuestras herramientas internas de valoración y nuestros analistas de investigación, una de nuestras ventajas competitivas clave.

Nos fijamos en Europa con una perspectiva global gracias a que contamos con una plataforma analítica sin igual formada por más de 80 analistas que abarcan 2.500 acciones de todo el mundo. Destinamos 150 millones de USD al año a nuestras iniciativas de investigación globales. Mirar a Europa con una visión global es lo adecuado porque la región presenta una exposición marcadamente global, si bien es única en clave de propiedad intelectual.

Implicarnos con los equipos directivos de las empresas para conocer su visión estratégica y retarlos para que evolucionen de manera constructiva es una parte inherente de nuestro enfoque. La implicación con las empresas requiere una cantidad significativa de tiempo de analistas y gestores de carteras, si bien se traduce en resultados ESG favorables. Las cuestiones ESG son el centro de nuestro enfoque con motivo de nuestro alcance.

A pesar de una década de liderazgo en estilo, el fondo carece de todo sesgo al respecto. Para nosotros, no se trata de si el valor o el crecimiento rinde mejor o de su los mercados suben o bajan: el fondo se centra por completo en la selección de valores, de modo que nuestro riesgo por títulos específicos es elevado. Esto significa que un alto porcentaje del perfil de rentabilidad del fondo procede de la selección de valores, así como de la potenciación del alfa a lo largo del tiempo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.