Un puente sobre aguas turbulentas - Perspectivas de inversión para 2021

La política monetaria y fiscal ha tendido puentes para contrarrestar la falta de actividad económica

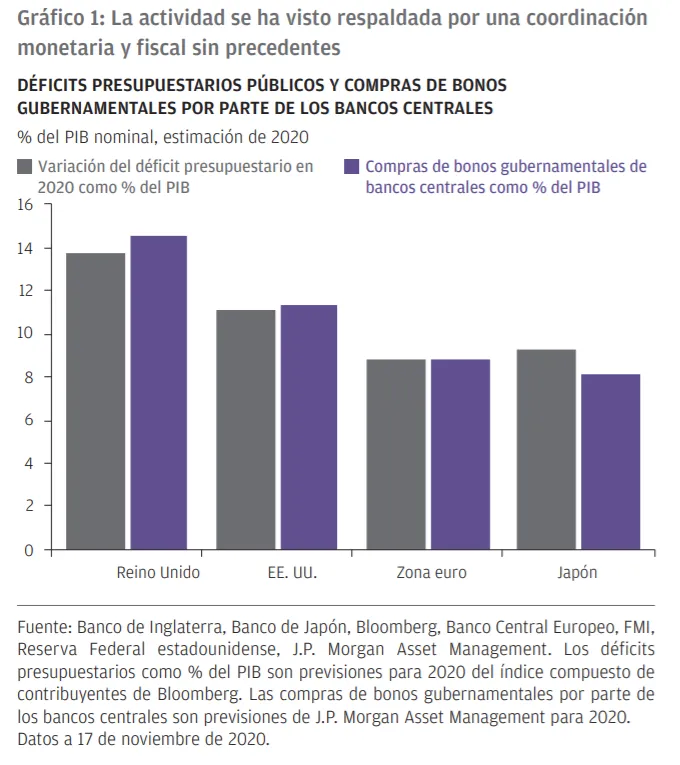

Los responsables de las políticas han trabajado arduamente para tender puentes sobre las aguas tremendamente turbulentas que generó el virus COVID-19 en 2020 (GRÁFICO 1).

A nivel mundial, los gobiernos emitieron billones de dólares de deuda para conceder ayudas a las empresas y los trabajadores afectados. De hecho, en EE. UU., calculamos que aproximadamente el 75% de los trabajadores que perdió su empleo en realidad obtuvo ingresos superiores debido a la mejora de las prestaciones por desempleo. Estas medidas ayudaron a impulsar la recuperación cuando los contagios disminuyeron en verano.

Sin embargo, gran parte del mundo desarrollado está tratando de controlar actualmente las nuevas olas de contagios mediante la imposición de nuevas restricciones. Sin duda, parece que el invierno será largo y difícil.

Por este motivo, los responsables de las políticas europeas trabajan actualmente en seguir tendiendo puentes y EE. UU. también podría seguir su ejemplo. Muchas de las iniciativas fiscales efectivas adoptadas en Estados Unidos llegaron a su fin el pasado verano. Como es probable que los índices de contagio frenen la recuperación durante los meses de invierno, se necesita desesperadamente un nuevo paquete fiscal. Aunque este tipo de medidas podrían retrasarse hasta después de que tenga lugar la segunda vuelta electoral, el 5 de enero, y se decidan los últimos puestos en el Senado, es probable que se apruebe un nuevo paquete de estímulo fiscal.

Parece que los puentes funcionan

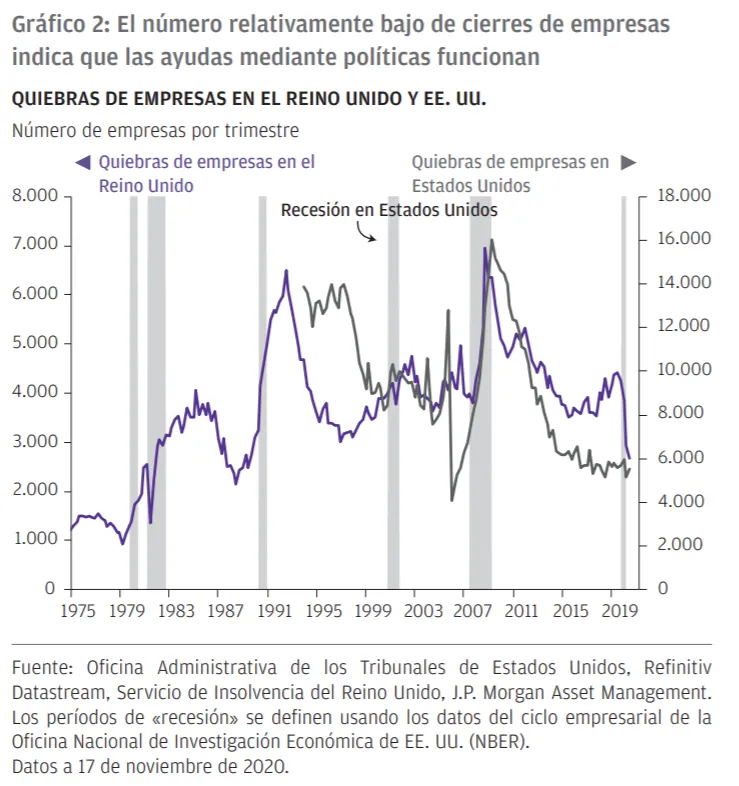

En general, las medidas de ayuda parecen estar funcionando (GRÁFICO 2). Pese al desplome sin precedentes de la actividad

económica, el desempleo ha aumentado de manera relativamente modesta en Europa y ha registrado un acusado descenso en Estados Unidos. Las empresas que han cerrado también han sido menos de las que se podría haber previsto.

Y ante las positivas noticias sobre la eficacia de las vacunas, ya podemos ver la luz al final del túnel. Llegar a la salida podría ser cuestión de meses, según la rapidez con que se puedan producir y distribuir las vacunas. Sin embargo, el hecho de que ya podamos avistar el fin de esta situación debería infundir a los responsables de las políticas la seguridad necesaria para seguir tendiendo puentes, y dar a las empresas suficiente esperanza para capear el temporal durante los difíciles meses de invierno.

Por lo tanto, nuestra previsión es que la depresión económica en las economías desarrolladas se mantenga en el primer trimestre del año y, posiblemente, en el segundo. Sin embargo, a partir del segundo semestre, podría registrarse un repunte importante de la actividad, después de que se hayan facilitado las vacunas, se libere la demanda acumulada y la vida comience a recuperar la normalidad.

Estos puentes tendrán un coste en el futuro… para los inversores

Las intervenciones de carácter extraordinario por medio de políticas han logrado sustentar la economía, pero tienen un precio. El Instituto de Finanzas Internacionales calcula que durante el año pasado la deuda pública mundial se incrementó en 8,4 billones de USD y la deuda de las empresas no financieras, en 6,0 billones de USD.

¿Significa esto que volveremos a una coyuntura de austeridad gubernamental y escasa inversión empresarial que lastrará la recuperación? No necesariamente. Tal como comentamos en el capítulo El aluvión de deuda, a nuestro juicio, la consecuencia

principal de tal situación será un larga prórroga de los bajos tipos de interés y las compras continuas de activos por parte de los bancos centrales. Esto reducirá la carga que supone la deuda para los emisores, pero mermará considerablemente los rendimientos de la renta fija de alta calidad.

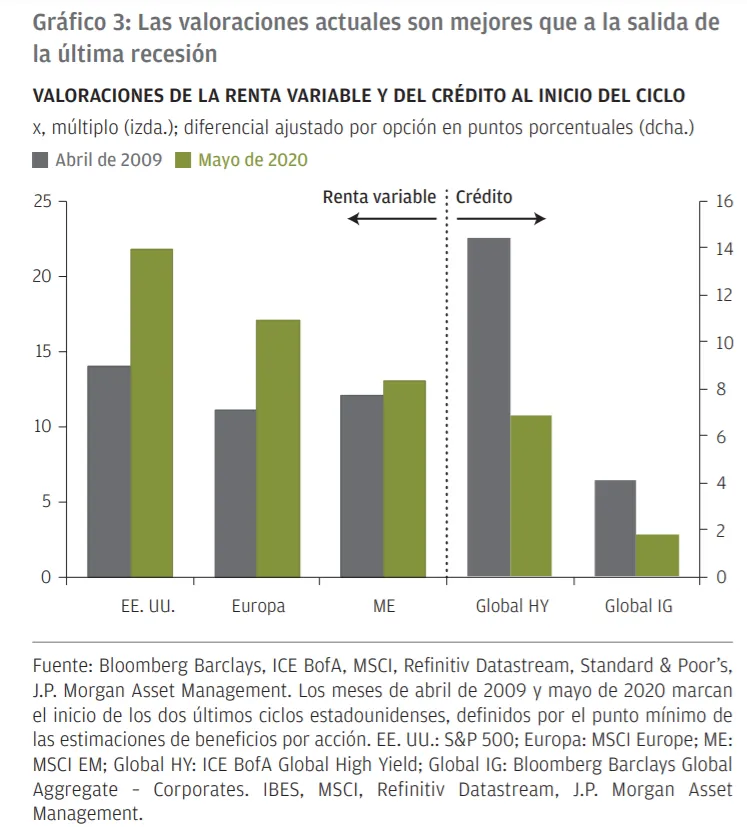

Los inversores tendrán que esforzarse mucho para conseguir que la renta variable de sus carteras les proporcionen las rentabilidades que necesitan. Comenzamos este nuevo ciclo económico con valoraciones más altas de lo habitual en la salida de una recesión (GRÁFICO 3). La caída de los tipos reales ha sido favorable para las valoraciones. Con los tipos de interés más próximos a su suelo nominal, no parece probable que ese tipo de subidas se repitan en los próximos años. Ahora más que nunca, tendrá que hacerse hincapié en identificar las regiones, los sectores y las compañías con las perspectivas de beneficios empresariales más sólidas e infravaloradas.

Los inversores tendrán que estudiar las distintas zonas geográficas y clases de activos para aumentar las rentabilidades

Anticiparse a posibles cambios sectoriales y de estilo podría ayudar a mejorar los resultados. Suponiendo que las noticias sobre la capacidad de producción y la eficacia de las vacunas sigan siendo esperanzadoras, los mercados podrían soslayar la dispersión entre los precios de las acciones de las empresas que facilitaron el cambio a una vida en casa y las vulnerables a la imposición de medidas de distanciamiento social. La prima de valoración entre crecimiento y valor mundial registró su nivel más elevado desde el auge de las puntocom. Como comentamos en el capítulo Ganadores y perdedores, debemos mantener la cautela respecto a la idea de que se producirá un giro radical del segmento de crecimiento al de valor. Nosotros abogaríamos más bien por separar los sectores seculares de los cíclicos en ambos estilos para centrarse en ámbitos en los que las valoraciones actuales estén justificadas por las perspectivas de incremento de los beneficios empresariales.

También merece la pena plantear cambios regionales en la asignación. China ha evitado las nuevas olas de contagio del virus que han reaparecido en otros países, aparentemente gracias a la sofisticación de su sistema interno de pruebas y rastreo, y a los estrictos controles de las fronteras exteriores. Esto le ha permitido recuperar de manera notablemente rápida los niveles de actividad previos a la crisis. El reciente plan quinquenal del Gobierno aprovecha este repunte cíclico con un programa estructural convincente cuyo objetivo es iniciar una transición hacia un crecimiento económico impulsado por el consumo interno. Si a esto le añadimos que los mercados de capitales han adquirido mayor madurez, pensamos que esta podría ser la década de Asia en cuanto a rentabilidad del mercado, de forma similar al protagonismo ejercido por Estados Unidos durante el último ciclo.

Los inversores también deberían tener cada vez más en cuenta factores de carácter medioambiental, social y de buen gobierno a la hora de construir sus carteras. Se prevé que el presidente electo Joe Biden apueste por medidas de lucha contra el cambio climático, tal como comentamos en el capítulo Impulso mundial de la lucha contra el cambio climático. Los responsables de políticas recurrirán a un gran número de incentivos normativos y políticos diferentes para garantizar que el capital público y privado se vuelque en abordar el cambio climático.

Resulta imperativo identificar oportunidades de valor razonable para conseguir un fuerte crecimiento de los beneficios empresariales, una necesidad que no es ajena a los inversores. Aunque sí lo es más la dificultad que entraña actualmente construir una cartera resiliente y equilibrada. Con los tipos de interés en niveles tan negativos, la deuda pública de los gobiernos principales resulta poco atractiva, pero descartarla por completo podría incrementar en gran medida la volatilidad de las carteras de inversión. En Replanteamiento de la cartera 60:40, proponemos algunas ideas sobre la construcción de carteras.

Y, por último, después de un año tan atípico, no debemos subestimar los riesgos. En el último capítulo, presentamos un breve resumen de los Riesgos y proyecciones centrales, tanto en términos de escenarios macroeconómicos como de ideas para la construcción de las carteras. El principal riesgo alcista es que la recuperación se consolide con mayor rapidez y de forma más sincronizada entre las diferentes regiones de lo que prevé nuestro escenario básico. El riesgo bajista que más nos preocupa es que, en lugar del crecimiento, sea la inflación la que resurja con fuerza. En ese caso, los bancos centrales se verían obligados a diseñar una estrategia de salida de su postura actual con mayor rapidez de lo previsto por el mercado. Esto afectaría a las perspectivas económicas, pero las consecuencias para los mercados podrían ser más drásticas, como ocurrió en 2013 con la subida repentina de las rentabilidades de la renta fija después de que la Fed anunciase el fin de su política de expansión cuantitativa (efecto «taper tantrum»).

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación.

Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.