Por qué y cómo replantear la cartera 60:40

Los mercados de renta fija arrastrarán las consecuencias de la COVID-19 durante muchos años

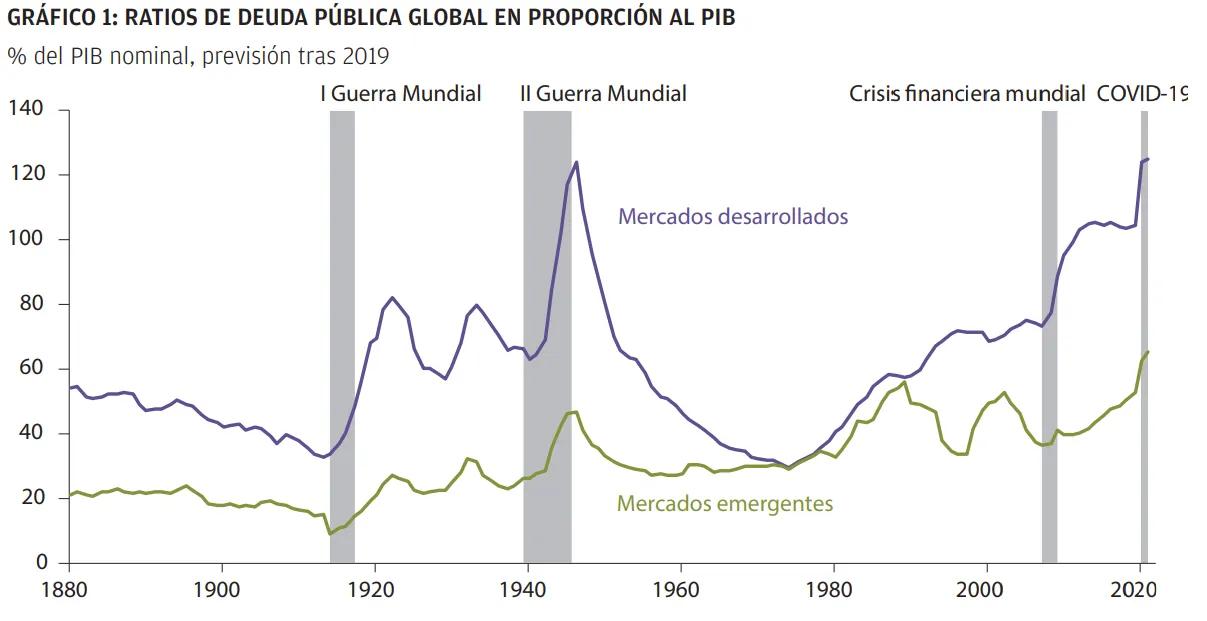

Es pronto para saber si la COVID-19 tendrá un efecto duradero en las economías y en nuestra forma de vida. Sin embargo, no cabe duda de que los Gobiernos están acumulando una enorme cantidad de deuda, tal y como revelan las subidas de las ratios de deuda pública en proporción al PIB (GRÁFICO 1).

Fuente: Informe del Monitor Fiscal del FMI de octubre de 2020, J.P. Morgan Asset Management. Guide to the Markets - Europa. Datos a 31 de enero de 2021.

Tras una década de austeridad, parece poco probable que los Gobiernos vayan a estar dispuestos a exprimir el gasto público más allá de los niveles previos a la pandemia o a aumentar los impuestos para reducir la deuda, al menos a corto plazo. En nuestra opinión, los bancos centrales serán los que se vean sometidos a la presión de mantener unos tipos de interés bajos con la esperanza de que los Gobiernos consigan superar sus problemas de deuda. La Reserva Federal estadounidense ya ha anunciado que adoptará una postura tolerante frente al aumento de la inflación. En resumen, prevemos que los bancos centrales mantendrán los tipos de interés a cero o por debajo de cero durante más tiempo.

Por qué los inversores deben replantearse la cartera 60:40 tradicional

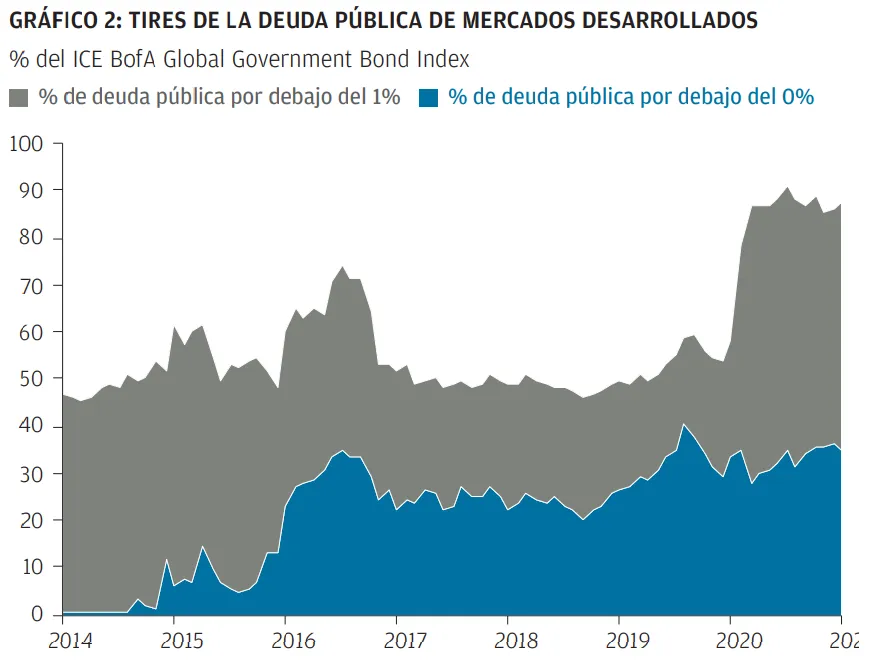

El efecto que los bajísimos tipos de interés tienen sobre las tires de deuda pública es evidente: más del 85% de la deuda pública de los mercados desarrollados proporciona unas tires inferiores al 1%, y el 35% de la deuda ofrece tires negativas (GRÁFICO 2).

Fuente: Bloomberg, ICE BofA, J.P. Morgan Asset Management. El índice mostrado es el ICE BofA Global Government Bond Index. Las rentabilidades anteriores no son indicadores fiables de los resultados actuales y futuros. Guide to the Markets - Europa. Datos a 31 de enero de 2021

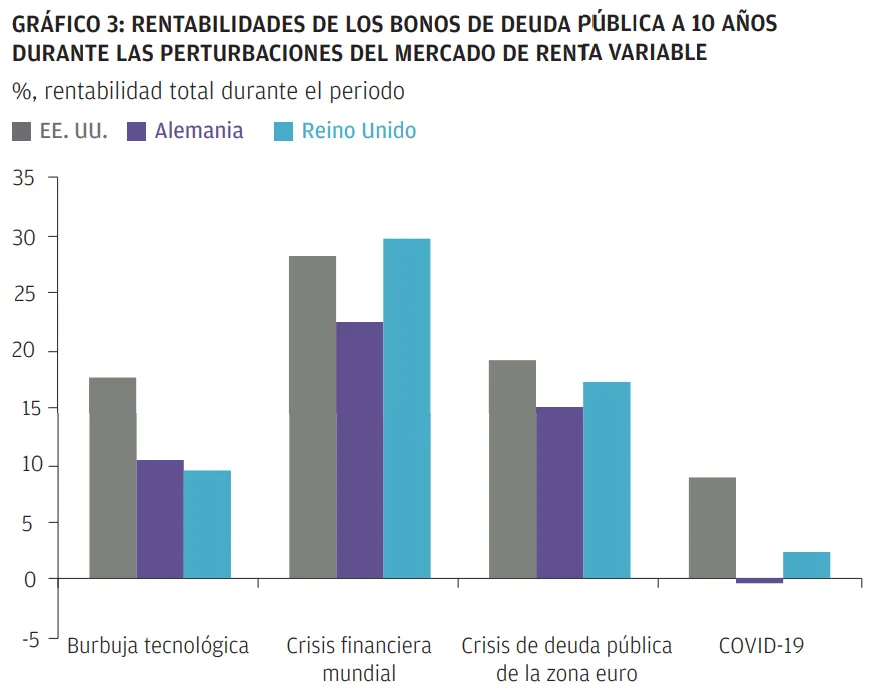

Las tires bajas o negativas de los bonos traen consigo enormes dificultades para los inversores, que por lo general han depositado sus esperanzas en que los activos de renta fija de la cartera sirvan a dos propósitos: reportar rentas constantes y proporcionar protección en periodos de volatilidad. En recesiones anteriores, los bancos centrales recortaron los tipos de interés para apoyar la economía, lo que a su vez respaldó los precios de los bonos. La correlación negativa entre las acciones y los bonos era el mayor regalo para los inversores. Debido a los bajos tipos de interés actuales, el repunte de la deuda pública durante las recesiones ha disminuido. En el GRÁFICO 3 se puede ver que la deuda pública ha ofrecido una rentabilidad positiva en las épocas anteriores de mercados bajistas. Sin embargo, durante la caída de los mercados provocada por la COVID-19, cuando los tipos ya se encontraban en mínimos históricos, la rentabilidad de la deuda pública era muy reducida, llegando a ser incluso nula en el caso de Europa.

Fuente: Refinitiv Datastream y J.P. Morgan Asset Management. Las rentabilidades se muestran en el periodo en el que MSCI World caía en términos de divisas locales. Burbuja tecnológica: del 24 de marzo de 2000 al 21 de septiembre de 2001; crisis financiera mundial: del 13 de julio de 2007 al 9 de marzo de 2009; crisis de la deuda pública de la zona euro: del 18 de febrero de 2011 al 3 de octubre de 2011, COVID-19: del 19 de febrero de 2020 al 23 de marzo de 2020. Las rentabilidades anteriores no son indicadores fiables de los resultados actuales y futuros. Guide to the Markets - Europa. Datos a 31 de enero de 2021.

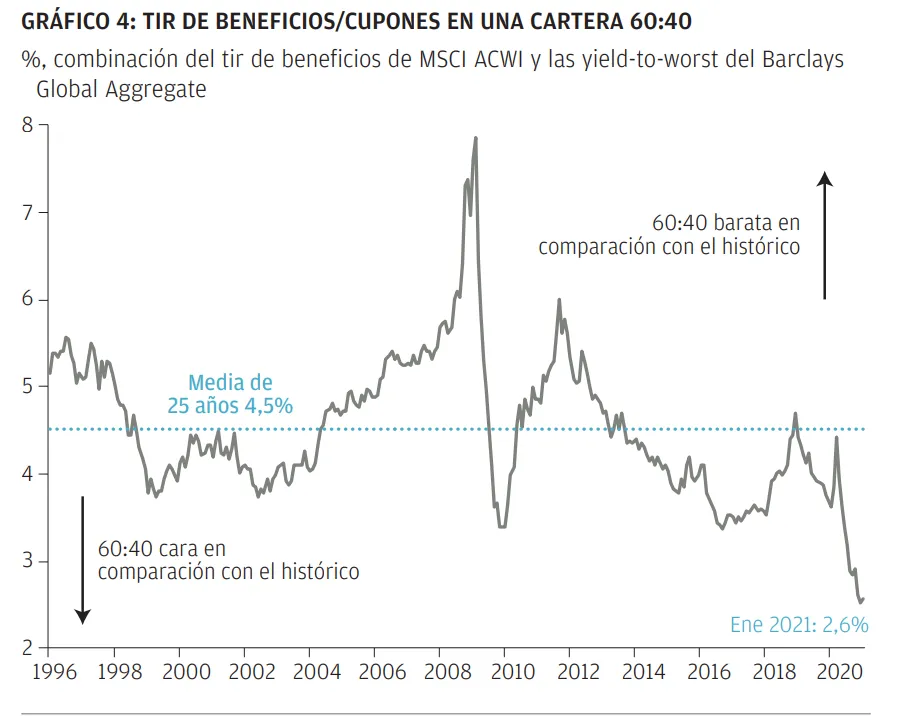

El desafío de la diversificación y la obtención de rentas Según nuestra publicación 2021 Long-Term Capital Market Assumptions, se espera que, durante la próxima década, una cartera con la asignación tradicional de renta variable y renta fija 60:40 del mercado europeo proporcione una rentabilidad de solo un 3,7% anual aproximadamente. En el GRÁFICO 4 se puede ver que, dados los precios actuales, una cartera 60:40 tiene actualmente la tir más baja de las últimas décadas.

Fuente: Bloomberg Barclays, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Las rentabilidades anteriores no son indicadores fiables de los resultados actuales y futuros. Datos a 31 de enero de 2021.

Podéis acceder al informe completo aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético, y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y las rentas derivadas de ellas puede variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico («APAC»), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2021 JPMorgan Chase & Co.

Todos los derechos reservados.

LV–JPM53116 | 02/21 | ES | 0903c02a82b05abe