¿Qué implicaciones tiene el último colapso del precio del petróleo para los inversores?

Hemos empezado esta semana con más volatilidad en el mercado, esta vez originada en el mercado del petróleo. El Brent ha caído desde 46 USD por barril (pb) a 31,7 USD pb en la mañana del 9 de marzo tras las noticias de que Arabia Saudí aumentará la producción a más de 10 millones de barriles en abril. Esto supone en torno a un 10% de la oferta global y es un aumento desde los 9.700 millones de barriles que producía hasta ahora. Arabia Saudí también ofrecerá nada menos que un 20% de descuento a los compradores. Y lo más importante es que, este cambio ha roto la cooperación de la Organización de Países Exportadores de Petróleo (OPEP) con Rusia en los últimos años para sostener los precios de la energía a base de limitar la producción, y ha desencadenado los temores de una guerra de precios del petróleo. A consecuencia de la caída de los precios de la energía, la renta variable asiática empezó el 9 de marzo otra ronda de correcciones significativas de en torno al 3-5% durante la mañana. Las rentabilidades del bono del Tesoro a 10-años cayeron hasta por debajo del 0,5%.

Los precios del petróleo ya estaban bajo presión debido a los temores sobre el crecimiento de la demanda desde la aparición del COVID-19 en Europa y EEUU. Esta sorprendente ruptura de la cooperación entre la OPEP y Rusia simplemente ha sumado presión desde el lado de la oferta. El nivel actual de 30- 40 USD pb implicaría una pérdida operacional para muchos productores de alto coste de todo el mundo, lo que haría que se redujera la oferta. Al final, esto haría que los precios volvieran a un nivel más sostenible, que creemos que estaría entorno a 50-60 USD pb a medio plazo. De todas formas, el shock provocará que el mercado siga evitando el riesgo a corto plazo.

En términos de impacto económico, los precios de la energía más bajos son problemáticos para las compañías energéticas y los mercados emergentes que exportan materias primas. Hay algunos que podrían beneficiarse de esta bajada de precios. Por ejemplo, el sector del transporte podría ver una reducción de los costes del combustible, aunque ahora mismo lo que temen son problemas de escasez en las cargas, ya que la epidemia ha afectado mucho a los viajes por avión. Los consumidores podrían también tener más renta disponible si se reducen los costes de combustible, pero la epidemia puede debilitar la demanda si la gente se queda en casa. Los mercados que importan energía con déficits por cuenta corriente persistentes, como India, también podrían beneficiarse de una factura de importación más baja, que conlleva a un déficit por cuenta corriente menor.

La bajada de los precios de la energía también supone rebajar la presión inflacionaria y esto proporcionaría más espacio para que los bancos centrales relajaran la política monetaria, aunque no necesiten muchos más ánimos para hacerlo, como se ha visto con los agresivos recortes de tipos de la Reserva Federal y el Banco Central de Canadá de la semana pasada para proteger sus economías de la debilidad del crecimiento.

Implicaciones para la inversión

Los últimos acontecimientos del mercado han hecho bajar los precios de la energía a un nivel que no es probable que sea sostenible a medio y largo plazo. Los países y compañías productores de energía de alto coste tendrán que reducir la producción y esto restauraría el equilibrio entre la demanda y la oferta.

De todas formas, probablemente veamos que la renta variable en el sector de la energía sigue bajo presión ya que los beneficios se verán perjudicados por los temores tanto de la demanda como de la oferta. En Asia, las compañías energéticas están cotizando entorno a 9,3x su ratio precio/beneficios de los próximos 12 meses, sólo ligeramente por debajo de la media a 10 años de 10,6x, lo que refleja la actual revisión a la baja de los beneficios. Globalmente, el sector de la energía está cotizando a 12,2x su ratio precio/ beneficios de los próximos 12 meses, frente a la mediana de 10 años de 13,5x. Por tanto, están cotizando con un descuento, pero podrían seguir siendo vulnerables si la perspectiva de beneficios sigue sufriendo revisiones a la baja.

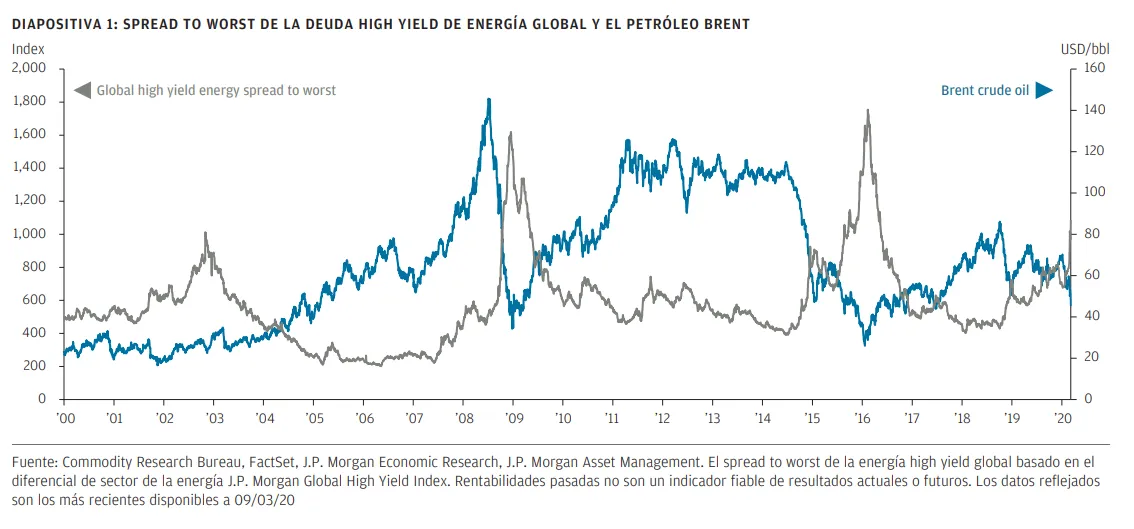

Probablemente esto también se reflejará en el mercado de bonos corporativos high yield de EEUU, en el que las compañías energéticas representan más del 10% del índice y sus diferenciales de crédito corporativo son muy sensibles a los precios de la energía. Este sector ya ha tenido una rentabilidad inferior en los dos últimos meses y el último descenso puede afectar al sentimiento aún más. Como muestra la DIAPOSITIVA 1, el desplome de los precios del petróleo probablemente va a ampliar los diferenciales de crédito aún más, a medida que los inversores estén más preocupados por el alza en los impagos en este sector.

Al haberse reforzado la aversión al riesgo con los últimos acontecimientos del mercado de la energía, creemos que los inversores deberían permanecer en posiciones defensivas. Dado que las tires del bono del Tesoro de EEUU a 10 años están sólo en el 0,5%, la búsqueda de rentabilidad probablemente seguirá. Entre la renta fija con una correlación negativa o baja frente a la renta variable, pero que todavía sigue ofreciendo income, se encuentran los bonos corporativos de alta calidad de EEUU y Europa, los títulos garantizados por hipotecas y la deuda soberana de mercados emergentes.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.