¿Qué es lo que ha provocado una divergencia tan poco habitual entre el crecimiento y las rentabilidades?

En muchos aspectos, 2019 ha sido un año de dislocación y disrupción, y para los participantes del mercado la enorme distancia entre las rentabilidades del mercado de valores y el crecimiento económico probablemente ha sido la ilustración más clara de esto. A lo largo del año, la actividad económica y los mercados de activos se han movido en direcciones opuestas a medida que el crecimiento de beneficios se aplanaba y el PIB mundial se hundía por debajo de tendencia, pero todas las principales clases de activos presentaban beneficios muy notables y una simple cartera en USD 60/40 acciones-bonos presenta una rentabilidad del 17% en lo que va de año.

Las dos preguntas clave que los inversores deberían hacerse a medida que avanzamos hacia 2020 son: ¿Qué es lo que ha provocado esta divergencia tan poco habitual entre el crecimiento y las rentabilidades? y ¿persistirá este entorno el año próximo? Desde nuestro punto de vista, 2019 se ha caracterizado por tres factores distintivos: bajón en la fabricación global, aumento de la tensión geopolítica y relajación de la política monetaria. En pocas palabras, la debilidad de la fabricación y la incertidumbre geopolítica lastraron el PIB y otros datos de actividad a través del gasto empresarial, los inventarios y los canales de confianza; pero al mismo tiempo, la relajación de la política monetaria frenó su repercusión sobre las rentabilidades de los activos. A lo largo de los próximos 12 meses, esperamos que la reciente recuperación de la tendencia económica cobre vigor, y el crecimiento económico global vuelva a tendencia a mediados de 2020. También creemos que las tensiones comerciales que contribuyeron al entorno de tensión geopolítica seguirán rebajándose a medida que en Washington los políticos se inclinen por preparar las elecciones presidenciales de noviembre.

Esperamos que la recuperación de la actividad económica de 2020 sea más moderada que el rebote al que asistimos en 2017, ya que los ingredientes para una recuperación sincronizada en el crecimiento global ya no son tan nuevos y la demanda acumulada es menos evidente. De igual modo, sin embargo señalamos que los riesgos de cola negativos se han suavizado y el balance de riesgos económicos para 2020 es aún más plano que en 2017; algunas oportunidades positivas, como una recuperación de la confianza empresarial y de la actividad, parecen ahora más plausibles. Nuestra perspectiva económica anticipa un rebote en la actividad suficiente para proporcionar un crecimiento igual a tendencia y mantener altos niveles de empleo, pero no lo suficientemente fuerte para alimentar la inflación y obligar a los bancos centrales a modificar su política acomodaticia. Esto indica más posibilidad de subida para los mercados de renta variable en 2020. Aunque reconocemos que los valores han presentado fuertes rentabilidades a lo largo de este año, no creemos que toda la recuperación en la actividad y relajación del riesgo político esté ya descontada. La rentabilidad de la renta variable en 2019 estaba completamente motivada por los precios, pero dado el punto del que partían — inmediatamente después de la oleada de ventas del cuarto trimestre de 2018 — los precios de la renta variable global están ahora casi en línea con la media a largo plazo. Una moderada subida de un dígito medio en los beneficios de 2020, combinada con dividendos normales, indicaría rentabilidades de la renta variable global de un dígito alto incluso sin hacer suposiciones desorbitadas sobre márgenes o precios.

Por el contrario, los bonos probablemente van a sufrir a medida que las tires aumenten moderadamente. Las tires extremadamente bajas, las curvas planas y una recuperación del apetito de riesgo se combinan en nuestros modelos cuantitativos para generar una señal muy negativa para la duración global. Desde la perspectiva de los fundamentales, señalamos que los riesgos de cola que llevaron a las tires globales a mínimos record a lo largo del verano han disminuido. En general, esperamos que las tires de los bonos aumenten en 2020; sin embargo, la posición relajada de los bancos centrales, y su demanda persistente de duración, probablemente limitarán la oleada de ventas de los bonos.

En nuestras carteras multi-activo, esta perspectiva económica nos lleva a una pequeña sobreponderación (OW) en la renta variable e infraponderación (UW) en bonos soberanos globales. Preferimos añadir una unidad de riesgo a la renta variable en lugar de a la deuda, puesto que creemos que la posibilidad de más subidas en las tires— especialmente en los bonos (HY) — está limitada por los bajos tipos carentes de riesgo. De todas formas, en una modesta recuperación la deuda ofrece una carry razonable, por eso seguimos neutrales en esta clase de activos. Por último, mantenemos una pequeña OW a liquidez en USD, donde las rentabilidades reales no son punitivas y nos podemos permitir un poco de “dry powder” en la cartera. Dentro de la renta variable, mantenemos nuestra preferencia por EEUU, pero señalamos que se está desvaneciendo un poco en el margen. Si los datos económicos globales subieran con más fuerza de lo que ahora estimamos, probablemente la renta variable de mercados emergentes (ME) se beneficiaría, junto con la de otras regiones más cíclicas, como Japón. La renta fija probablemente va a seguir experimentando una búsqueda de la rentabilidad, y la deuda corporativa de más alta calidad, así como la deuda soberana de ME en divisas fuertes serán los potenciales beneficiarios dentro de esta clase de activos.

En general, vemos por delante un año de crecimiento y moderación: crecimiento en términos de economía y beneficios, pero moderación en términos de política monetaria, expansión múltiple y rentabilidades del mercado de activos. Los riesgos de bajada se están desvaneciendo, pero en 2020 habrá que estar pendientes de si se produce una renovación de la tensión comercial o si China se debilita aún más. También habrá que monitorizar los riesgos positivos de un aumento de la actividad corporativa o de un consumo más fuerte. Tras el entorno febril de 2019, esta moderación puede ser un alivio para muchos y podría servir para mejorar la confianza del inversor y proporcionar un fundamento para la tendencia positiva del mercado a lo largo del año próximo.

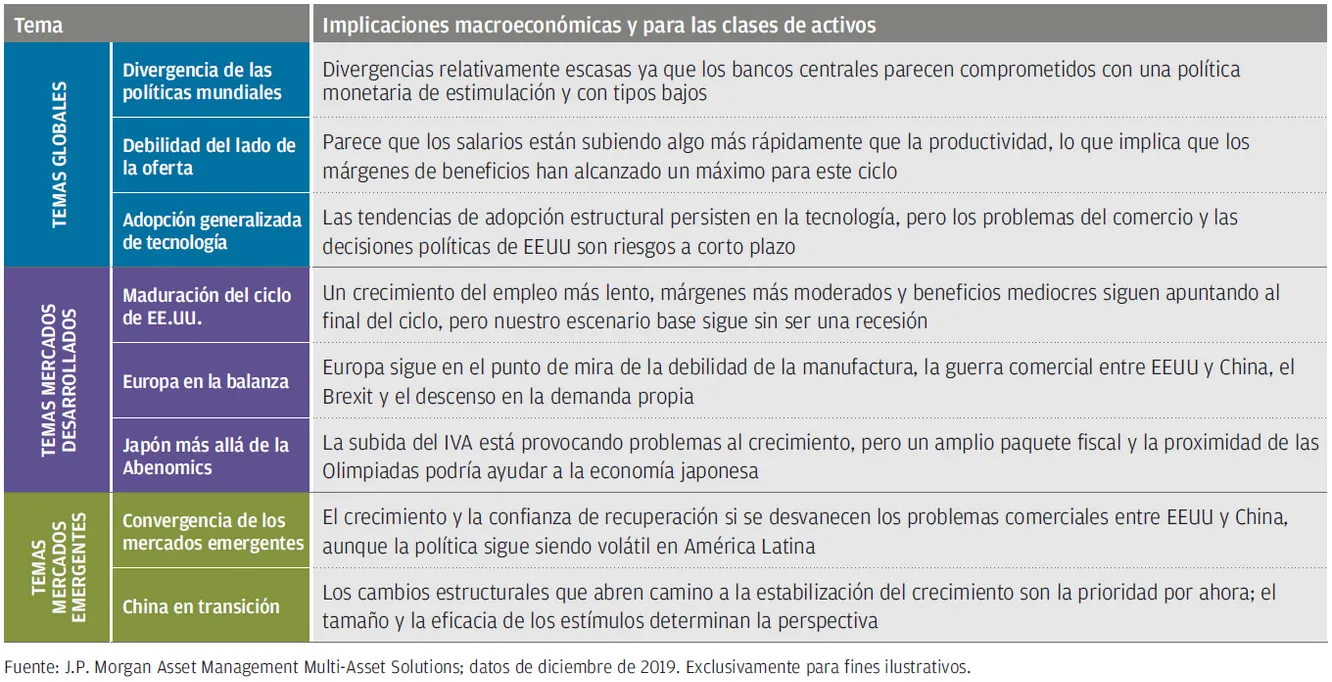

Principales temas y sus implicaciones

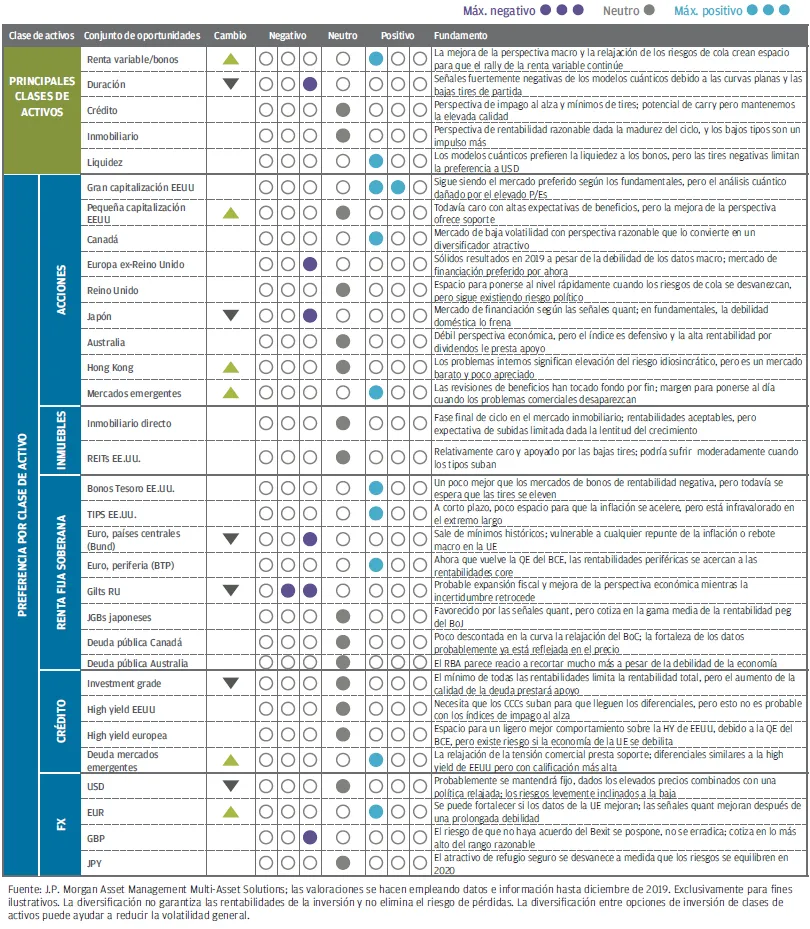

Consideraciones sobre la asignación activa

Las opiniones sobre la clase de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo o negativo en la reflexión con respecto a la anterior Cumbre de estrategia trimestral. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre clases de activos individuales indica una fuerte convicción y preferencias relativas con respecto a un diverso abanico de activos, pero es independiente de las consideraciones utilizadas en la construcción de la cartera

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.