¿Qué vendrá después de unos tipos en máximos?

Hugh Gimber, Estratega global de mercados

Desde el 2021, la Reserva Federal (la Fed) está inmersa en su ciclo de subidas de tipos más agresivo de los últimos 40 años, pero sus intentos de desacelerar la economía estadounidense apenas han hecho mella en el crecimiento del país. Esta resiliencia ha alimentado el optimismo en torno a la posibilidad de que se produzca un «aterrizaje perfecto» de la economía; es decir, que la inflación regrese al objetivo sin que la actividad se resienta significativamente. Aunque seguimos dudando de la probabilidad de este desenlace, cada vez tenemos más motivos para pensar que el fin de las subidas de tipos está cerca.

En este informe, expondremos lo aprendido en ciclos pasados de subida de tipos y analizaremos sus implicaciones para los mercados. ¿Nuestra principal conclusión? Que una pausa tiene más posibilidades de beneficiar a la deuda pública que a la renta variable.

La experiencia de anteriores entornos de mercado

Una vez que se aprueba la última subida de tipos en un ciclo, la economía estadounidense puede reaccionar de un sinfín de formas. A veces, ha colapsado en un abrir y cerrar de ojos, con el consiguiente volantazo del banco central y la rápida imposición de recortes de tipos. En otras ocasiones, la resiliencia económica depara un largo periodo en el que los tipos se congelan, mientras los responsables contemplan el efecto paulatino de sus medidas restrictivas sobre la economía.

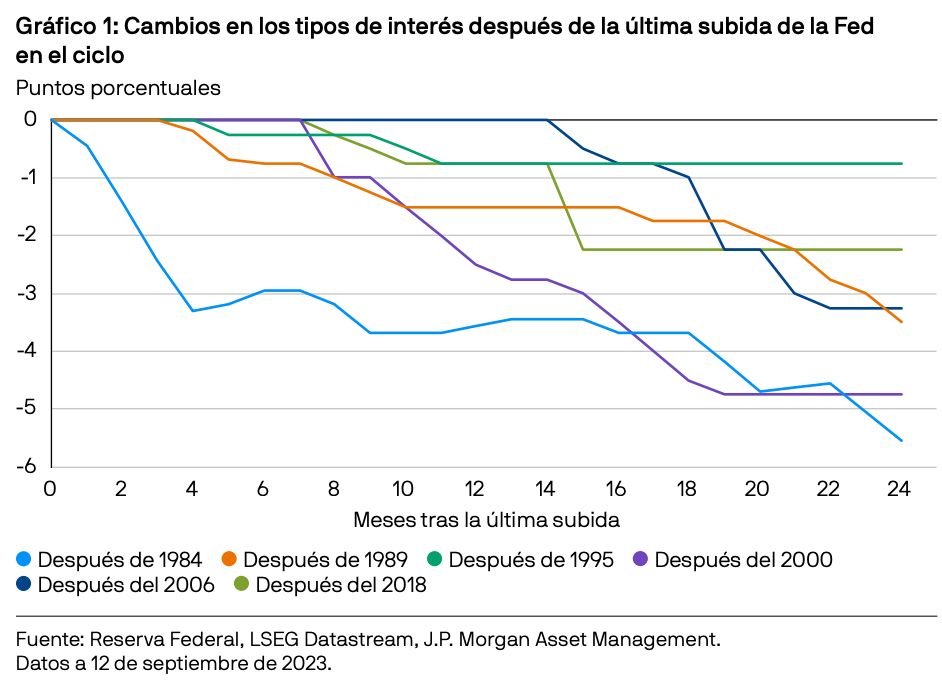

De media, a lo largo de los últimos 40 años, se ha tardado unos 8 meses en aplicar el primer recorte a los tipos después de la última subida del ciclo, aunque el plazo puede variar, ya que en 1984 fue de solo un mes, mientras que en 2006 pasaron 15 meses entre una medida y otra (figura 1).

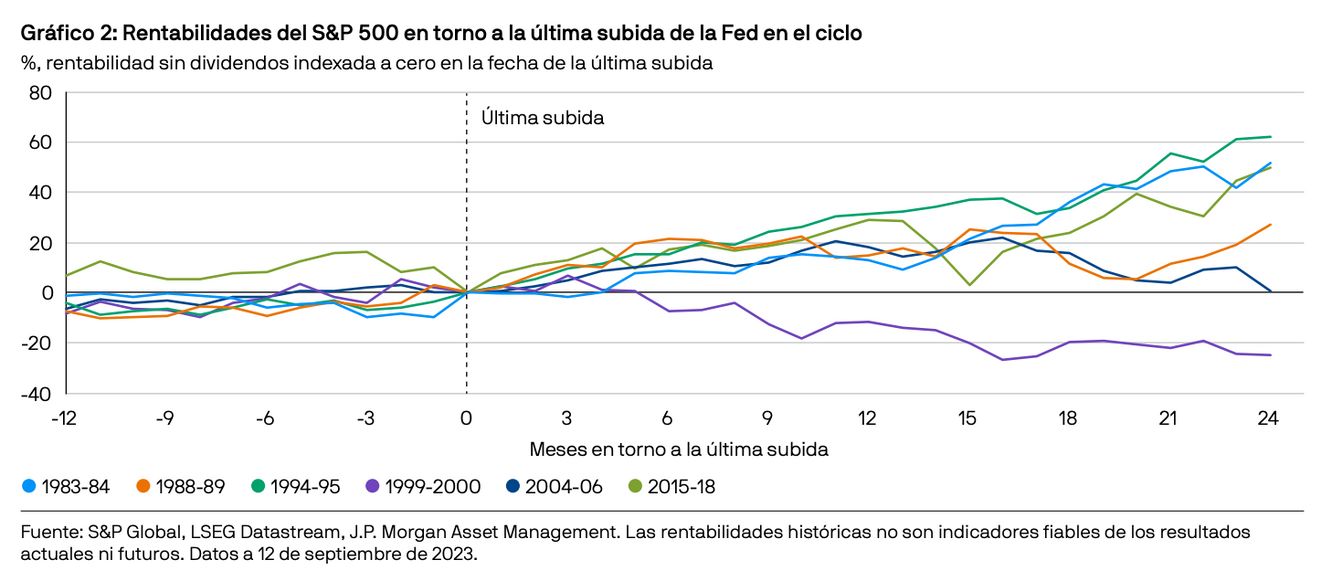

En los mercados de renta variable, lo normal es que los primeros seis meses después del fin de un ciclo de subidas sean positivos. Se necesita tiempo para que todos los efectos de las subidas de tipos acaben reduciendo el crecimiento de los beneficios, y las valoraciones de la renta variable suelen crecer cuando el banco central decide virar hacia una postura menos restrictiva. Pasado ese tiempo, sin embargo, el panorama se oscurece (figura 2).

La renta variable consiguió sus mejores resultados al final del ciclo que abarcó de 1994 a 1995, en uno de los pocos ejemplos de «aterrizaje suave» en la historia reciente, ya que la pausa de la Fed no provocó un aumento del desempleo. En vista de la buena marcha de la economía, la Fed mantuvo los tipos cerca del tope y el mercado de renta variable alcanzó máximos históricos.

Por supuesto, en los primeros años del siglo XXI el panorama fue muy diferente. El estallido de la burbuja tecnológica obligó a la Fed a recortar los tipos en 250 puntos básicos (pb) en los primeros 12 meses después de la última subida de tipos, y tuvo que recortarlos otros 225 pb en el siguiente año. Sin embargo, la flexibilización no bastó para sostener el mercado de renta variable y el S&P 500 cayó casi un 25 % durante aquellos dos años.

Que la economía vaya bien no es el único factor en juego tras una pausa; las valoraciones de la renta variable también influyen decisivamente en las rentabilidades. Cuando la Fed puso punto final a su ciclo de subida de tipos en febrero de 1995, el S&P 500 cotizaba solo a un múltiplo de 12 sobre los beneficios futuros, mientras que el año anterior el múltiplo había sido de 15. Para cuando estalló la burbuja de las puntocoms, la situación era radicalmente opuesta, ya que el S&P 500 había estado cotizando muy por encima de su media a largo plazo: a múltiplos de 24 sobre los beneficios futuros a 12 meses, y fue entonces cuando se aplicó la última subida de tipos.

El final del ciclo entre 2004 y 2006 es otro caso reseñable, ya que la renta variable se benefició durante más de un año de un periodo inicial de resiliencia económica (acompañada de una larga pausa de intervención en los tipos de interés), pero tan pronto como los mercados comenzaron a venirse abajo, los recortes de tipos fueron insuficientes para aliviar la presión a la que estaban sometidos. Así, los inversores vieron cómo se esfumaban todas las ganancias obtenidas poco después de la pausa de la Fed, y algunos perdieron incluso más.

Las rentabilidades de los bonos son más uniformes

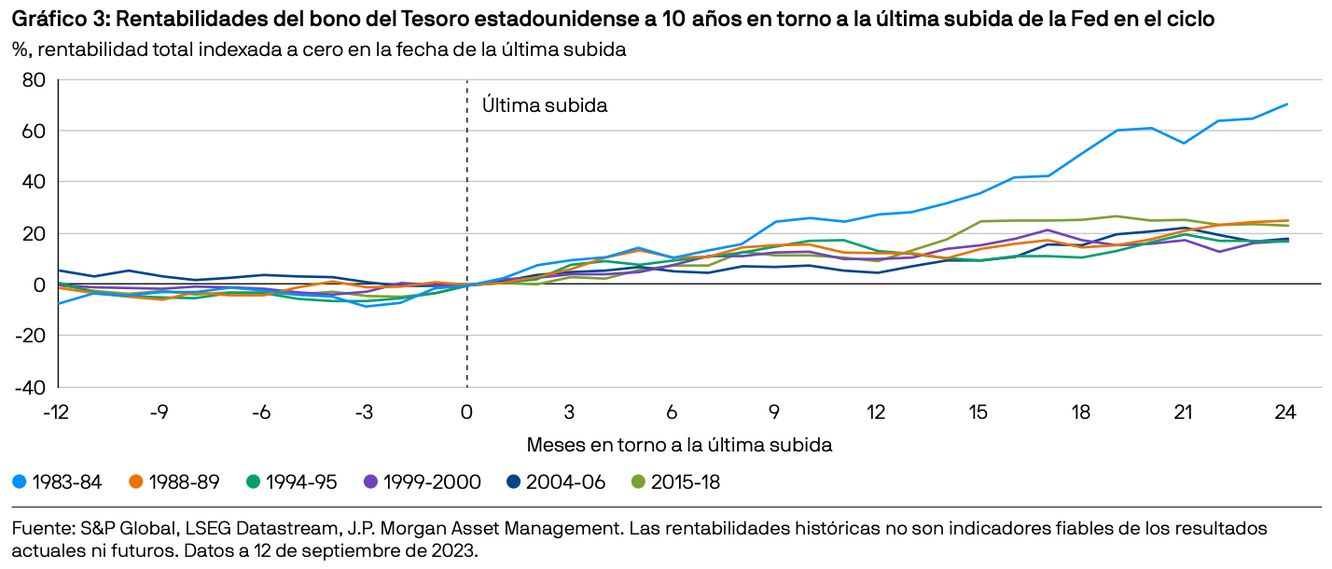

El patrón histórico del mercado de bonos es más fiable: en los últimos 40 años, el final de cada ciclo restrictivo ha generado rentabilidades positivas para los bonos del Tesoro de EE. UU. a 10 años (figura 3).

En su caso, el aterrizaje suave de mediados de los noventa que tanto benefició a la renta variable tuvo efectos poco destacables, incluso recordando que, pese a los pocos recortes de tipos que siguieron, la renta fija ofreció rentabilidades totales del 17 % para ambos años. Por el contrario, las rentabilidades llegaron a su máximo histórico en la pausa de 1984, gracias a que las tires iniciales de los bonos del Tesoro a 10 años estaban por encima del 12 % y la Fed recortó los tipos en más de 300 pb tan solo 4 meses después de la última subida.

En conclusión, con este análisis queda claro que, en el periodo que sigue al fin de un ciclo restrictivo de la Fed, los bonos del Tesoro de EE. UU. han ofrecido rentabilidades positivas con más frecuencia que la renta variable. En la actualidad, los índices estadounidenses de renta variable dan fe de las altas valoraciones, y todavía quedan muchas dudas en cuanto a la eventual desaceleración de la economía estadounidense. Basándonos en la historia, lo más prudente sería sobreponderar ligeramente la renta fija con respecto a la renta variable; al menos, hasta que veamos con más claridad la desaceleración que tenemos por delante.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futuress Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.